近日,台塑工业(宁波)有限公司丙烷脱氢年产60万吨丙烯项目环评二次公示,新建一套60万吨/年PDH装置,年产60万吨丙烯全部供应台塑园区。我们今儿就来看看我国丙烯产业目前的状况。

2018年,全球丙烯产能约1.4亿吨/年,同比增加4.5%,主要集中在东北亚、北美和西欧地区。东北亚地区丙烯产业链快速扩张,而中东地区减缓,北美、西欧地区基本停滞。

产能集中在东部沿海地区,非传统路线发展势头迅猛

2018年,我国丙烯产能为3483万吨/年,同比增长5.5%;产量3140万吨,同比增长9.2%;当量消费量为4010万吨,同比增长7%。截至今年6月底,产能增长至3725万吨,总产量为1618.29万吨。

资料来源:卓创资讯

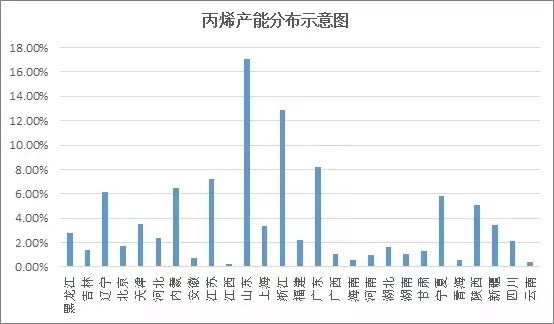

我国丙烯产能分布广泛,各省基本都有产能分布,主要集中在华东、山东及西北地区,与消费地域分布一致。其中,山东、浙江、广东为产能分布前三,具体如下图所示。

资料来源:卓创资讯

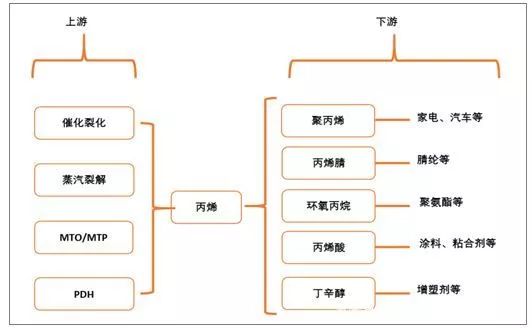

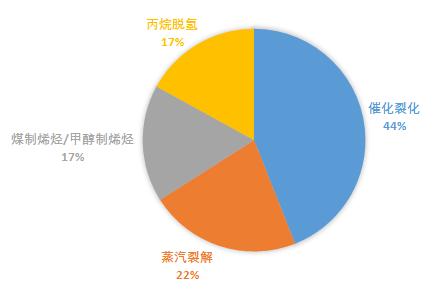

丙烯的生产路线主要有两种,一是炼油的副产路线,主要是催化裂化和蒸汽裂解;二是非传统路线,主要为煤制烯烃(CTO)/甲醇制烯烃(MTO)和丙烷脱氢(PDH),具体占比如下图所示。

近年由于PDH和CTO/MTO路线成本优势明显,新增装置多采用这几种路线生产,今年上半年投产的项目除了金诚石化采用催化裂解方式外,其余均采用PDH或CTO/MTO路线。

扩展阅读:投资过猛有隐患?看PDH项目如何通过布局下游“自救”

下游聚丙烯占大头,各地区差异化发展

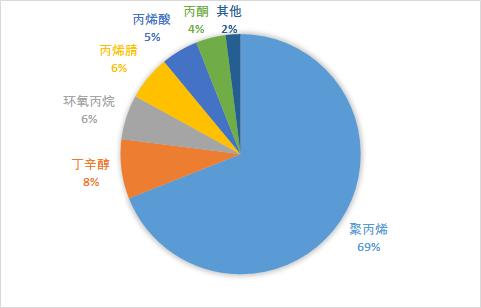

丙烯下游应用领域广泛,主要有聚丙烯、环氧丙烷、丁辛醇、丙烯酸及丙烯腈等,具体分布如下图所示。其中,聚丙烯、环氧丙烷和丙烯腈增长较快,占比略有提升;*酮丙**和丙烯酸占比与往年持平;丁辛醇占比有所下降。

从具体下游产能分布来看,山东、江苏、浙江、上海及广东为主要集中区域,具体占比如下表所示。

可以看出,除了聚丙烯外,化学品下游分布与丙烯产能分布保持一致,也集中在东部沿海地区。东部沿海地区除了资源充足外,也是下游产品的主要消费地区,再加上PDH和CTO/MTO等新生产工艺也集中在该地区,且多数配套有下游产能,未来依然是重要的发展地区。

产能增速高于需求增速,正在向规模化发展

今年是我国丙烯产能释放的一年,预计新增产能可到500万吨以上,我国丙烯缺口逐步缩小,自给率不断提升,对外依存度不断下降。虽然我国丙烯市场需求持续增长,但增速低于丙烯产能增速,丙烯行业或将面临产能过剩的发展问题。

未来,丙烯及下游新增产能多数是一体化装置,集中在东部沿海地区。丙烷脱氢方面,浙江卫星、东华能源、东莞巨正源等集中在江苏、浙江、广东等省份;炼化一体化方面,大连恒力、浙江石化、荣盛炼化、中科炼化及古雷石化等集中在辽宁、浙江、江苏、广东及福建等省份。由此可见,未来丙烯及下游新增产能正在往规模化方向发展。