来源| 金融街见闻(ID:jinrong1001)综合

欠债有风险,借钱需谨慎。在近两年风头正劲的现金贷行业,这样利滚利的荒诞故事实在不算罕见。而在这种现金贷*局骗**下,其实还隐藏着一个“很难不挣钱”的嗜血生意。欢迎添加见闻哥微信:jinrong301,一起来交流。

从2015年开始,消费金融一个重要的分支开始强势崛起。现金贷正在以熊熊燎原的趋势,席卷而来,一二线城市以线上为主,三四线城市以线下为主,几乎侵袭中国所有角落。

现金贷在业内,形成极为对立的观点,一帮创业者和投资人坚决不碰现金贷,认为商业模式“原罪太重”。而另一帮创业者,却趋之若鹜,纷纷转型现金贷,生怕错过了一波红利。

现金贷就如一朵双生花,一边是,让一帮人瞬间暴富;一边是,让一些人深陷深渊……

夺命的*款贷**,民间小额*款贷**乱象

“秒批!秒拒!急速*款贷**最高10万”

“五分钟申请,一分钟审核,秒批6000,还不快来试试?”

……

你可曾在路边停放的汽车门缝、车窗或是电动车头上见过写着这种标语的小卡片?拿起来一看,就会发现是某借贷公司的广告,介绍各种免抵押*款贷**的方式。如果,此时你手头正紧,看到这样的广告难免会动心。

这就是现金贷。这两年来,现金贷以燎原之势侵袭中国几乎所有角落,这种看似快捷高效的*款贷**方式,暗藏着众多的猫腻,在让一帮人瞬间暴富的同时,也让一些人堕入深渊。

转型做现金贷的某平台CEO张闯,曾经亲眼所见这样一个案例——

一个哥们向某现金贷平台借了一万,一年下来连本带息加滞纳金变成4万。催收员让他去新平台借款,先还自己平台的钱,结果滚成8万。几次下来,他已欠款40万,以至于父母卖了唯一的住房才勉强帮他还了*款贷**。

这样的例子比比皆是:

这个利滚利的游戏,终有终盘的一天。

野蛮生长,风控成摆设

“我们就是闭着眼睛放款,”冯青禾在一个知名的现金贷平台担任产品总监,对行业规则摸得极为透彻。在他们平台上,只要客户提供实名手机、授权读取通讯录,再给其他平台放款成功的截图,就可以放贷,“最高金额5000”。

做得稍微认真一点的平台,会去查查用户的征信记录、学信网、社保记录等。

而大部分平台,只需要用一些简单的规则,就可以放款,如提供支付宝、芝麻分、京东等截图;有些更为可笑的规则是,只需读取通讯录——如果对方欠款,就“轰炸”通讯录,给他的亲朋好友打电话、发短信。

而这样如玩笑般的风控规则,已成为行业公开的秘密——因为风控不是当务之急。

“这绝对是一个暴利生意,只要把流量做起来,利润完全不是问题”,冯青禾说,因此,第一要务,就是流量。

小额现金贷,到底能产生怎样的暴利?

目前大多平台的年化利率,都在100%以上。

比如,魔法现金,曾经的规则是,借款28天的1000元的利息是200元,换算成年化利率就是260%多,后修改了规则,年利率也高达130%。

而在“急速现金侠”上,借款7天时间,1500元,会只到账1353元,剩下的147元将作为利息和服务费扣除。

如果换算成年化利率,就是586%。

而按照我国法律规定,年利率超过36%的为高利贷——小额现金贷的利息,确实有些可怕。

这还不是最可怕的部分,逾期罚金更为惊人。

魔法现金客服告知一本财经,每日逾期罚款为74元,还要加上本金的0.03%,“逾期后罚金将一直增加,没有封顶”。

如果没有封顶政策,以此规则来计算,假设借款金额为1000元,只需要14天,利息就滚动到和本金一样多。

熊猫资本创始合伙人李论称,资本看好这一细分领域的主要原因是,短期发展速度足够快,可以掩盖包括坏账在内的很多问题,“而高破天际的年化利率足以掩盖风险”。

“业内人几乎都知道,这是一个暴利行业,只要风控稍微过得去,就可以挣钱,”涟漪投资合伙人夏翌也已观察这个行业颇久,实际上,从2015年就有很多平台在做,“但他们悄无声息、偷偷地做,埋头挣钱”。

而行业中很多公司,只需两到三个人的小团队,用自己的钱放贷,“也能挣钱,活得很好”。

就因为行业见不得光,大部分人又都是奔着钱去的,导致行业杂草丛生。

高利息来覆盖高坏账率,这个行业正用这种畸形方式,向前滚动……

▲ 他们在群里讨论自己的“逾期记录”

他们在群里或论坛里交流“撸钱”经验,讨论如何包装资料来通过风控审核;他们也分享如何逃避催收,如何“臭不要脸”地赖账;他们偶尔也会清醒,称这是个“欲望的黑洞,爬出去了就别再回来”。

而他们,正在成为支撑小额现金贷的核心客户群体,镀金着行业的虚假繁荣。

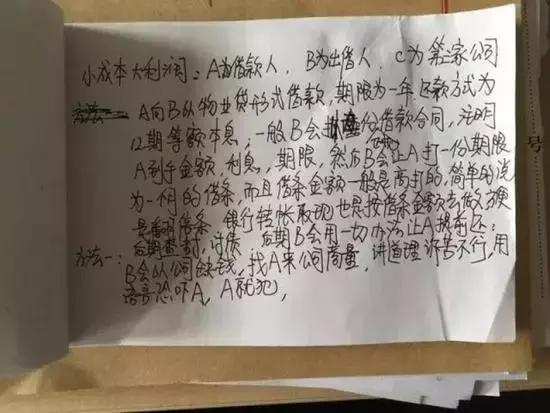

利滚利,*局骗**三步走

近日有媒体报道,上海一位许女士,2013年向一家“小额*款贷**公司”借款4万元,经过“阴阳欠条”“平账”等一系列运作,欠款额飙升到了150万。最后“小额*款贷**公司”将她告上了法庭,连房子也被查封。网络上有一个新词形容这种诈骗套路——“套路贷”。

套路贷*局骗**通常有三步走。

第一步就是先诱使借款人借贷,随后以行规为由,哄骗借款人签下高于所借款项一倍甚至数倍的欠条。比如借10万元,欠条写的却是20万元。此时*子骗**最常见的话术是“不会真让你还这么多,按期还就没事”。

从4万到150万,“平账”让借款额飙升

第二步是“伪造”银行流水。借款人签下欠条之后,“小额*款贷**公司”会哄骗借款人前往银行转账取款并拿走现金,留下银行流水作为证据。比如“小额*款贷**公司”会与借款人一同到银行转账,他们先将欠条上允诺的金额20万元打入借款人卡中,接着让借款人取出,然后拿走其中的10万元,而借款人却没有拿到还款单。最后借款人实际到手的钱只有10万元,但是银行流水却显示有20万元进账。

第三步就是“平账”,也是在这一步,原本的账务可能膨胀几十倍。一旦借款人违约,“借贷公司”就会用“平账”的方式解决。“平账”即由另一家“小额*款贷**公司”偿还第一家公司的钱,借款人再签下更高额的欠款合同。其中还会重复第二步“伪造”银行流水的过程。

为了“平账”,借贷公司会故意让你违约,比如还款时借故到外地,让借款人无法联系到;或是违约的条款设置的非常苛刻,比如“逾期还款”的时限是按小时甚至分钟计算,债务就翻着倍地往上涨。总之,就是要把借款者逼上“还不出”“还不清”的绝路。

一些犯罪分子撰写的“套路贷剧本”,标题就叫《小成本、大利润》

暴利的秘密,低收入人群付高息

在产业链前端,似乎所有的人,都在这场金钱游戏中,赚得盆满钵满。金融就是一场零和游戏,有人赢,则有人输。暴利吸取的,其实是借款人的“高息”血液。

“这个行业正在以畸形的方式发展”,冯秉称,最可怕的,就是高破天际的利息。现金贷中还有一个重要分支:行业内将金额小,还款周期在一周到一个月的*款贷**,称为小额现金贷。

而小额现金贷的利率,深藏不露,极具迷惑性。

“借1000元,一周后还1100,感觉只多了100元”,冯秉称,因为金额不多,加上很多平台宣传的,是“日息”、“月息”,用户感知不敏感。

在美国,政府强制要求所有小额现金贷必须以“年化率”展示。按照我国法律,对*款贷**换算公式也是“年化率”。一旦按照正规的方式计算,利息就变得惊人了。

我国法律规定,年利率超过36%为高利贷,超过部分,不受到“法律保护”。

一本财经计算了市面78家比较知名的现金贷平台,平均利率158%,其中最高的“发薪贷”年化利率可达598%。为了掩盖住如此高额的利息,大多平台都收取“管理费”。“这些都是为了掩人耳目,实际上就是利息”,冯秉称。

这些平台中,有新成立的,如现金巴士、秒白条、魔法现金,也有一些从P2P和校园贷转型而来。

前端时间高调宣布退出校园贷的趣店集团,目前精力放在现金贷产品“来分期”上。其利率也颇为惊人,高达102%,算是大的平台中,利息偏高的。

除了高利息,另一个巨大的陷阱是高逾期罚金。趣店集团曾曝出“天价滞纳金”,每天的滞纳金是未还金额的1%,只需要100天,罚金就滚动到和本金一样多。

而魔法现金客服称,每日逾期罚款为74元,假设借款金额为1000元,只需要14天,利息就滚动到和本金一样多。谁会为了提前一周拿到1000元钱,而支付如此高额的利息?

而谁来为他们买单?

比他们更为优质的用户,用高额的利息,为这群老赖买单。这个暴利游戏中,吃亏永远是“老实人”。

靠着高额利息和天价逾期费,行业到了即便“坏账率不超过50%,就能盈利”的地步。而另一边,借款人却在高额的利息下,被拖入黑洞深渊……

面对乱象,我们自己能做什么?

很难想象,这样冰冷的故事,就发生在看似热火朝天的大环境之中。唯有看清真相,不贪婪,才能保证自己的投资生涯顺利地走下去!所以,整治归整治,手脚还是长在自己身上。这个暴利游戏中,吃亏永远是“老实人”。一环扣一环,谁也不知道谁会沦为最后那个“接盘侠”。

要想保证自己的投资生涯顺利平稳,不仅仅需要财商,更需要理智而有清醒的头脑。

1、做任何投资之前,先分析自己的风险承受能力

这一点,无比重要。好买哥如果不会游泳,是绝对不会傻到跳到河里去捞鱼的!鱼没捞成,反倒有可能化为了鱼儿们的大餐。

如果你要借钱,也结合自己的经济实力和实际能力,天下掉馅饼的事情是绝对不会发生在投资领域的。

2、选择靠谱平台进行投资行为

平台是否安全、资质是否齐全,是重中之重的事情。卷钱跑路的平台,卷走的就是你积攒很久的血汗钱!

3、保持清醒的投资头脑

如何做到“不贪婪”,好像是一件特别难的事情。然而,正是有了“不贪婪”的理性头脑,才不至于让自己深陷高利的深渊。

4、做好资产配置,合理规划自己的每一份收入

这一点,不管对于上班族,还是学生族来说,都是十分重要的。上班族,按月领取薪金,其实从另一方面来说就是公司给每一个员工所做的理财规划第一步。大家的薪水发下来,要做的第一步,不是盲目消费,而是将自己的收入合理分配成几等份。在留下日常生活开销的一部分费用之后,剩下要做的就是拿出一部分用于风险等级各异的投资项目。

结合自己的风险承受能力,合理规划投资项目。稳健型投资者可以存定期,可以投资风险中低的理财产品,比如货币基金、债基;还可以拿出一小部分用于基金的定投事业。

只有合理规划,才不至于让自己走上窘境啊!

来源:金融街见闻综合一本财经(yibencaijing ),好买商学院(howbuyIE),今日话题(todaytopic),坤鹏论(kunpenglun),中金在线,老虎财富等