"免"是指生产企业出口自产货物免征生产销售环节的增值税;

"抵"是指以本企业本期出口产品应退税额抵顶内销产品应纳税额。

"退"是指按照上述过程确定的实际应退税额为负数时,即生产企业出口的自产货物在当月应抵顶的进项税额未能完全抵扣时,对未抵扣的部分予以全部或部分退还。

我们在外贸公司工作的会计人员,这些你要知道!

一、归纳起来,"免、抵、退"税的计算步骤

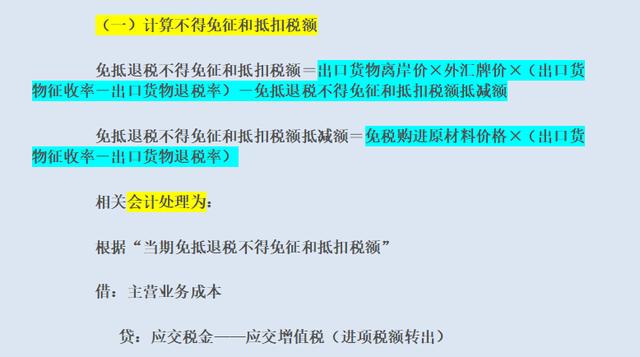

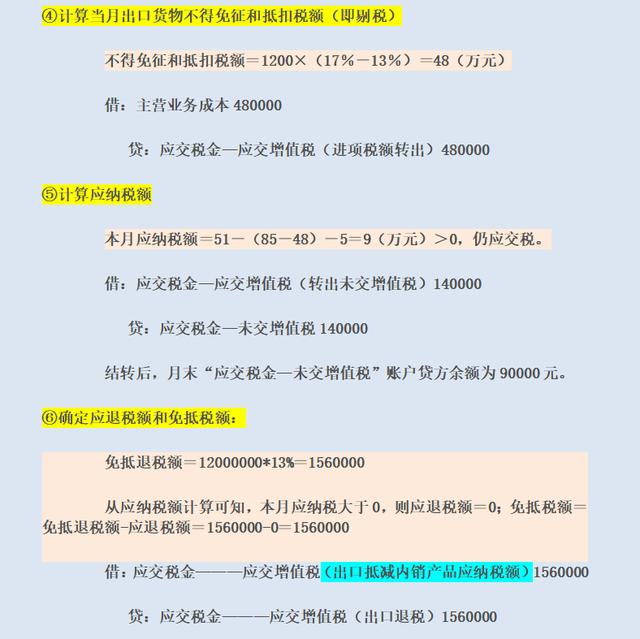

(一)计算不得免征和抵扣税额

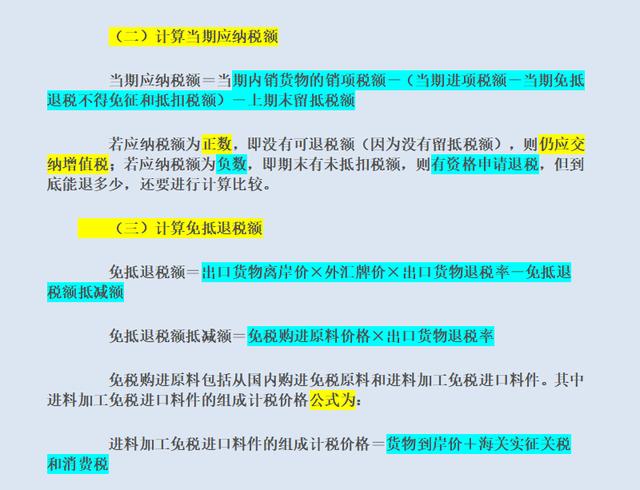

(二) 计算当期应纳税额

(三) 计算免抵退税额

(四) 确定应退税额和免抵税额

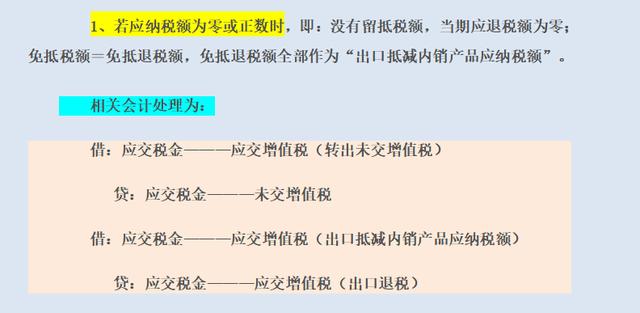

1、若应纳税额为零或正数时

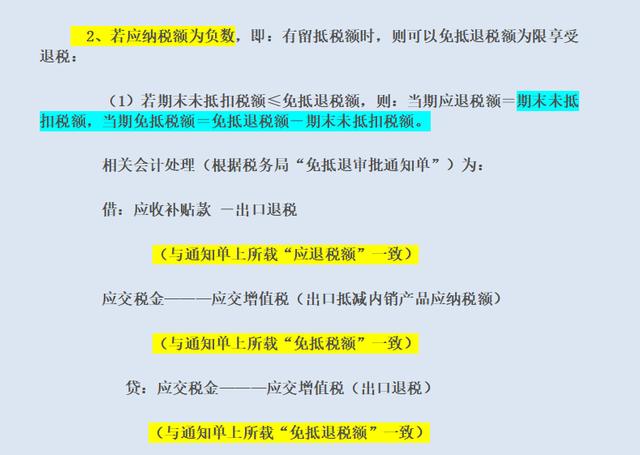

2、 若应纳税额为负数时

(1)若期末未抵扣税额≤免抵退税额

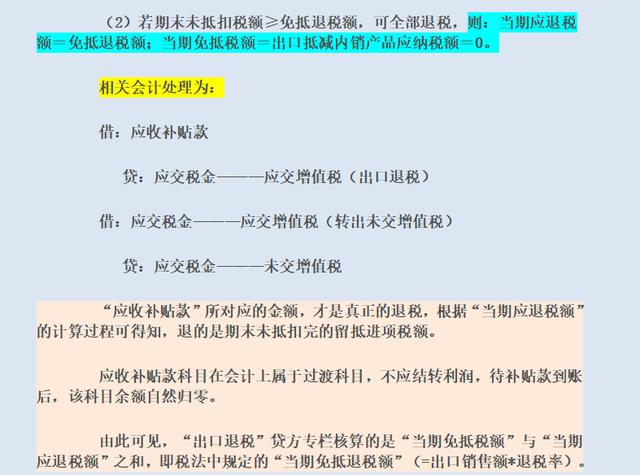

(2) 若期末未抵扣税额≥免抵退税额

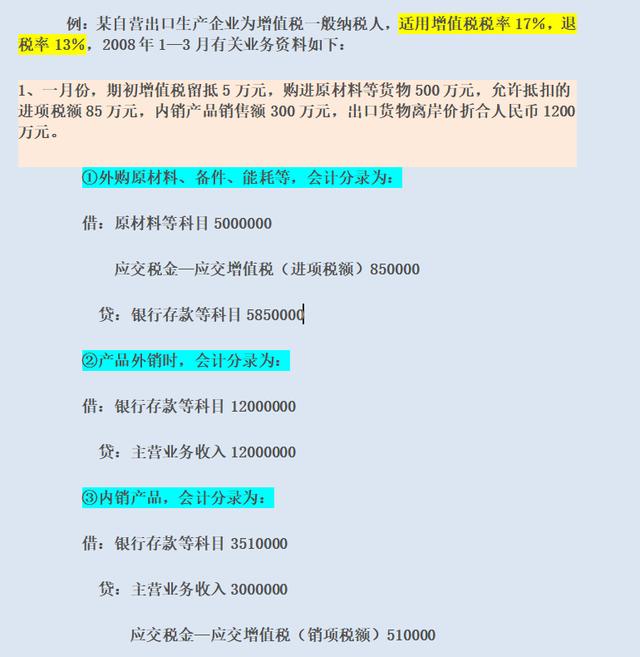

二、 现结合实例说明如何进行计算和账务处理

(1) 一般生产企业

(2) 进料(来料)加工企业

1、该业务采取进料加工方式

B、 进料加工方式效果计算

2.、该业务采取来料加工方式

3.、进料加工与来料加工比较及选择

A、 进料加工

B、 来料加工

......

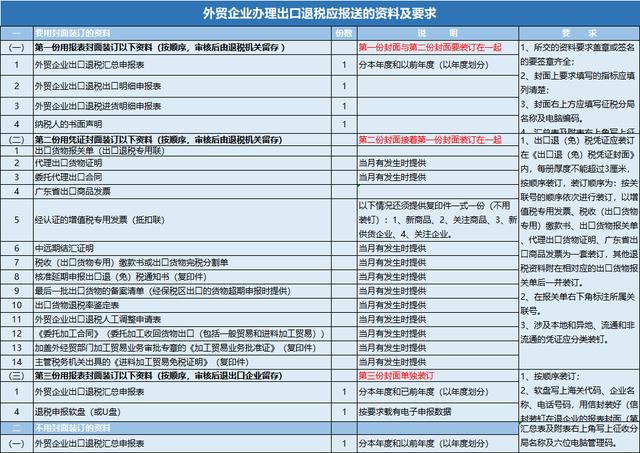

外贸企业办理出口退税应报送的资料及要求

生产企业办理出口退税应报送的资料及要求

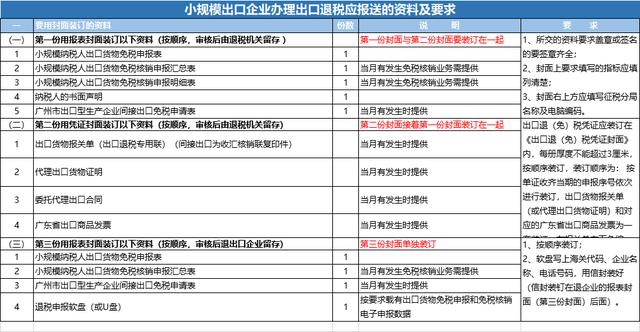

小规模出口企业办理出口退税应报送的资料及要求

篇幅有限,想要领取完整版哒

点击头像,斯我:1,即可