深圳人对“卓越集团”绝对不陌生,从福田区到宝安区,深圳的四大中心区都有卓越集团开发运营的写字楼,其创始人李华也就有了“写字楼之王”称号。

卓越集团董事长 李华

卓越集团十年前的两次港交所IPO计划均以失败告终,这让卓越接下来的财务状态保持神秘。

作为卓越集团旗下核心商业地产平台,卓越商管占据整个卓越七成左右规模,其财务状况波动与卓越整体趋势一致。作为发债主体,卓越商管近期发布了一篇公司2019年的年报,让我们再次对卓越的财务状况有了切入角度。

情况不容乐观。

报告开篇卓越商管便“自爆”了对于“受限资产较多”可能产生不利影响的担忧。

根据卓越商管2019年报,其2019年末的总资产为1462.8亿元,而2019年卓越商管的受限资产达205.32亿元,占当期末总资产的14.04%。

受限资产中,含有173.21亿的投资性房地产、18.42亿的存货、13.44亿的货币资金及0.26亿的固定资产。

此外,根据媒体报告,其多个子公司的股权已经质押,包括了前海卓越汇康、合盛祥、卓越宝中、俊唯科技、东莞卓嘉、杭州恒兴置业全资子公司的全部股权,合计子公司2019年年末的资产总额达436.1亿元,占当期期末卓越商管资产总额的29.8%。

暂且不论这样的高质押情况是否会对公司未来的再融资安排产生影响,但2019年的筹资现金流已经出现问题。

1、

2019年,卓越商管经营活动产生的现金流净额为34.12亿元,同比下降54.6%;投资活动产生的现金流净额为负64.84亿元,同比收窄69.9%;筹资活动产生的现金流净额为负7239.68万元,同比下降100.4%。

三大现金流全部收窄,账面现金及等价物存量亦减少。

据此,卓越商管的解释分别为“本期在售项目处于尾盘销售以及根据施工进度分批次拿预售所致”、“直接现金投资项目减少”、“本期新增借款减少所致”。

翻译一下,卓越官方的解释就如同在说“减少是因为做了减法”。

背后的原因其实很简单:业务发展不及预期,且下滑。其中筹资现金流由正转负,作为一家喊出千亿口号的房地产企业,让人不免想到是否是融资的步调上出现了问题。

在筹资现金流大幅收窄的情况下,卓越商业反而面临着上升的偿债压力。

卓越商管2019年末的现金及其等价物也下降了26.57%至87.22亿元;流动比率为1.15,下降14.43%;速冻比率为0.48,下降31.64%。披露的88亿元的各种债券批文额度,其实也是为“借新还旧”做准备。

可见即使卓越商管2019年新增的借款减少了,但偿债能力却下降,偿债压力其实是加大了。

2、

根据年报,卓越在收入端的状况同样不容乐观,销售回款远不及预期。

卓越商管在2018年年度报告中讲到,公司预计2019年销售项目可产生的销售回款为279亿元,及租赁项目产生的租金收入预计11亿元,但到了2019年的报告期,其报告显示销售回款仅为97.7亿元,收到其他经营活动的现金即租金为7.1亿元。

从预计的279亿元,到现实的97.7亿元,中间是高达180亿的差额。

而如今,卓越商管又定下2020年的经营目标:2020年销售回款为230亿元,租赁项目产生的租金收入约为13亿元。

过山车般的业绩,如何给投资者信心?

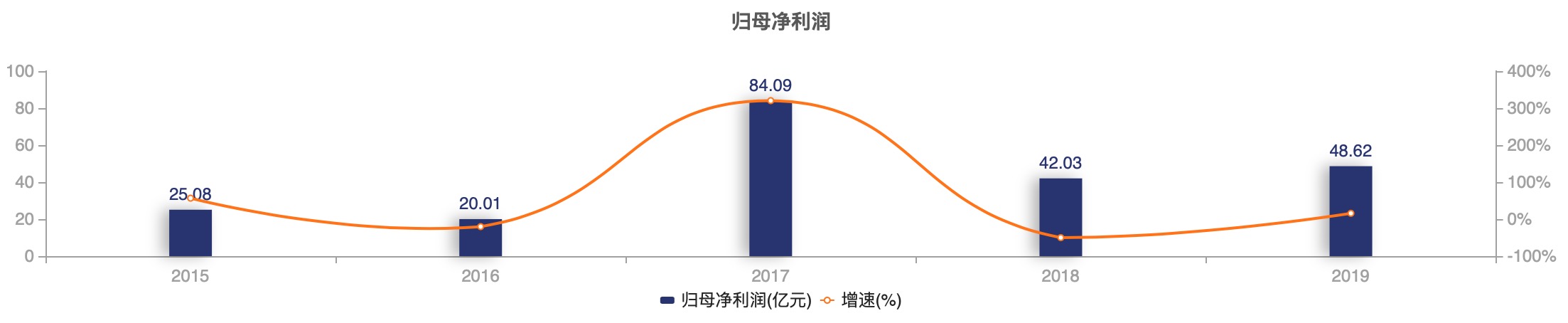

卓越商管2015-19年的营业收入分别为62.42亿、147.55亿、104.41亿、198.47亿、170.92亿,不得不说收入的“大小年”的设置分布得倒非常均衡。

再看看2015-19年的归母净利润,分别为25.08亿、20.01亿、84.09亿、42.03亿、48.62亿,也是波动得比较戏剧性;若据此算出利润率,15-19年分别为40.2%、13.6%、80.5%、21.2%、28.4%。

据公开资料制图

据公开资料制图

若只是与上期数据比较,卓越商管2019年的归母利润率提高了7.2个百分点,还算可观,但是背后的问题却与少数股东分不开。

3、

细观年报,少数股东和多数股东10倍的净资产收益率之差或揭露了藏在背后可能的“明股实债”。

2019年卓越商管的少数股东权益为156.14亿元,同比增长3.2%,而当年少数股东损益为1.88亿元,同比下降90.6%,以此算出的少数股东的净资产收益率1.2%,而归属于母公司的净资产收益率却达到了12.6%。

归母净资产收益率是少数股东的10倍,说明少数股东妥妥地补贴了多数股东。少数股东为什么这么“雷锋”呢?最大的可能便是“明股实债”,至于具体细节,外界无从得知。

此外,2019年卓越商管还宣告支付现金股利一共8亿元,股利支付率为16.5%,而18年并无支付股利的安排,再往前的报表则无相关的披露了。

突然支付股利的背后,原因虽无从得知,但或许也与其“明股实债”的操作手法脱不了干系。

2020年对于每一个房企来说,都是一个不容回避的挑战。卓越商管的2019年报并没有给投资者展现出能够拿得出手的正面信号,反而是飘忽不定的业绩以及各种难以预测的现金流。

这也让外界担忧,在房地产调控不放松、房企融资进一步收紧的大环境下,卓越集团的千亿目标是否会被迫搁浅呢?

至少从2019年的业绩来看,卓越集团难言“卓越”。