据深圳证券交易所公告,创业板上市委员会定于 2021 年 8 月 11 日召开 2021 年第 47 次上市委员会审议会议,会议将审核山东三元生物科技股份有限公司(首发)。

山东三元生物科技股份有限公司(以下简称:三元生物)本次拟公开发行不超过3,372.10万股,占发行后总股本的比例不低于25.00%,发行后总股本不超过 13,488.38 万股。其保荐人(主承销商)为中信建投证券股份有限公司。

据资料显示,三元生物拟募资90,000万元,其中77,000万元用于“年产50,000吨赤藓糖醇及技术中心项目”,13,000用于“补充流动资金”。募集资金将全部用于主营业务相关的项目及主营业务发展所需的营运资金。

△资料来源:企业招股书(上会版)

“家纺”出身的三元生物,曾出现改制瑕疵情况

三元生物创立于2007年,是以“发酵法生产赤藓糖醇项目”为依托成立的一家集科研、生产、销售为一体的生物高新技术企业,致力于赤藓糖醇的生产化及新型多功能糖的研究和开发。

三元生物的前身为滨州三元生物科技有限公司(以下简称:三元有限),成立于 2007年1月26日。

2012年11月14日,三元生物召开创立大会通过设立股份公司的相关决议, 同意将三元有限整体变更为股份公司;

2012年11月23日,滨州市工商局为三元生物办理了工商变更事项。

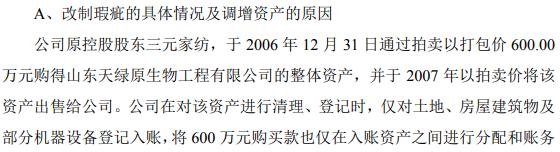

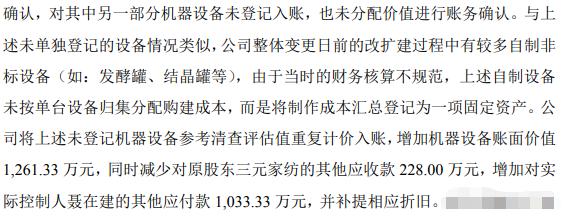

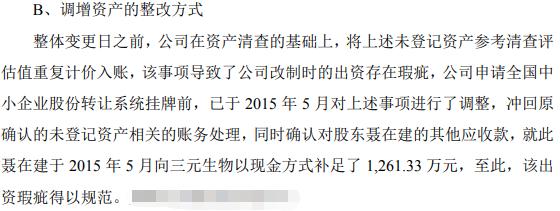

据招股书披露,三元生物还曾出现过一起改制瑕疵的情况。具体情况如下图:

△资料来源:企业招股书(上会版)

产品单一存风险,“无糖低糖”毛利高

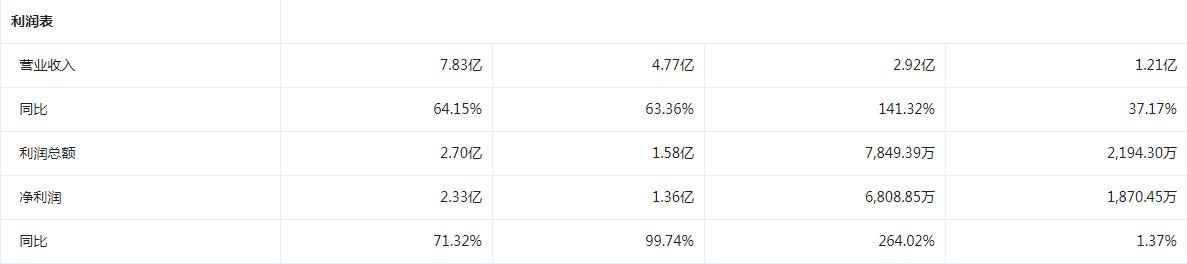

报告期(2018 年- 2020 年,下同)内,三元生物的营业收入分别为 2.92亿元、4.77亿元和 7.83 亿元,2019 年和 2020 年分别较上年增长 63.36%和 64.15%。

其中,赤藓糖醇收入占三元生物营收的比重分别为 84.65%、 59.87%、78.80%,处于一个非常高的地位,赤藓糖醇可以说三元生物的“有功之臣”。

其同期净利润分别为0.68亿元、1.36亿元和 2.33亿元,其中2019 年和 2020 年分别较上年增长 99.74%和 71.32%。

△资料来源:企查查

查阅招股书数据得知,三元生物的综合毛利率分别为 36.85%、45.77%和 42.27%,几乎每年都维持在一个比较高的水平。由于赤藓糖醇产能扩大及工艺改进等因素,单位成本不断下降,毛利率才会持续提升。

其中,赤藓糖醇毛利占综合毛利的比重分别为 84.67%、57.06%、78.59%,可以看出,赤藓糖醇对三元生物的经营业绩具有重大影响,可谓是主营业务中的主营。

与此同时,也显露出三元生物存在产品结构较为单一的风险。

随着市场需求的饱和,随着新进厂商同行的加入,全球赤藓糖醇需求量将会在一段时间的增长后逐渐回归平稳的状态。而届时,产品结构单一的三元生物可能将面临经营业绩难以上升或保持的状态,从其目前的产品结构来看,这无疑是一大风险。

若未来赤藓糖醇行业需求或供给出现重大波动,或者三元生物新产品的研发无法达到预期,将对其公司经营业绩产生不利影响。

报告期内,三元生物营业收入和净利润能势如破竹般的增长,可以说是抓住赤藓糖醇行业发展的有利时机,并且扩大了赤藓糖醇产能。

赤藓糖醇是什么?为何能给三元生物带来巨大收益,且客户涉及国内外?

“赤藓糖醇是一种填充型甜味剂,可由葡萄糖发酵制得,为白色结晶粉末,味微甜,甜度只有蔗糖的60%-70%,入口具有清凉味,口味纯正,没有后苦感,发热量低,仅为蔗糖发热量1/10;且不参与糖代谢和血糖变化,故宜于糖尿病患者食用;在结肠中不致发酵,可避免肠胃不适;作为食品添加剂用于餐桌糖、调味糖、饮料、糖果类食品及烘焙类食品;由于具有防龋性、抗氧化性、保湿性和不可燃性等特性,在医药行业、日化领域广泛应用。”

资料源自中国知网《赤藓糖醇的特性及应用》一文,由金川财经整编汇总。

在研读招股书时发现,三元生物的赤藓糖醇产量在2019年占了国内赤藓糖醇总产量的54.90%,占全球总产量的32.94%,成为全球赤藓糖醇行业产量最高的企业,不得不说,三元生物不愧为其领域的“龙头企业”。

但是,若三元生物不能保持和持续提高原有的竞争力和优势,或者市场竞争进一步加剧,或者原材料价格持续上涨,或者市场需求出现重大不利变动,则在未来三元生物是否要面临业绩高速增长但不能持续的风险?

三元生物的主营业务为赤藓糖醇和复配糖,赤藓糖醇主要原材料为葡萄糖,葡萄糖的加工原料主要为玉米,所以,玉米的价格波动对葡萄糖价格会有影响,随之而来的是对赤藓糖醇及复配糖的成本会产生影响。如果未来玉米价格涨幅较大,导致葡萄糖价格随之大幅上涨,进而将会对三元生物的盈利能力产生不利影响。

△资料来源:企业招股书(上会版)

据招股书披露,2019年葡萄糖市场价格整体略有下降,现由于消费者对市场上无糖、低糖产品的消费需求增加,三元生物的采购量也随之较快增长,故而供应商的优惠力度也有所提升,导致原材料葡萄糖采购均价较 2018 年下降 3.77%。

但是2020 年四季度葡萄糖市场价格逐步攀升,从而带动 2020 年葡萄糖采购均价又略高于 2019 年。

对此风险,三元生物是否未雨绸缪已做好应对准备?

供应商及客户集中,且具不稳定风险

招股书显示,报告期内,三元生物的前五大供应商的合计采购金额占当期采购总额的比例分别为88.16%、67.66%和76.53%,其中向第一大供应商山东西王糖业有限公司(合并口径)采购的葡萄糖占比分别为53.17%、28.35%和49.84%,所占比重较高。由此可见,三元生物存在供应商相对集中的风险。这一风险,对采购原材料的价格战役岂不是雪上加霜,风险骤增?

如果未来主要供应商由于市场原因或其他原因减少与三元生物的合作,而三元生物又恰巧未能及时更换适宜的合作商为其供应原材料,则将对其生产经营产生不利影响。

三元生物不仅是供应商较为集中,其客户也相对集中,主营业务赤藓糖醇及复配糖以外销为主,主要集中在北美、欧洲等地,报告期内,这两个地区的销售收入合计占外销收入的比例分别为87.01%、90.56%和87.44%。

其前五大客户的销售收入合计占当期营业收入比重分别为45.30%、55.93%和 47.87%,如此过高的比重,存在销售客户相对集中的风险。

如果未来主要客户的生产经营、合作关系发生重大不利变化,或其减少对三元生物的采购订单,或三元生物未能持续开发新的客户,也将对其经营业绩产生不利影响。

如果未来三元生物失去北美及欧洲地区的客户或客户采购金额有所减少,则将对其海外业务产生不利影响。

存在如此众多的风险因素,作为“龙头企业”的三元生物,此次能否顺利过会,我们拭目以待。