消费日报网财经讯 8月12日,天普股份(605255.SH)在上交所披露了上市招股书,汽车胶管行业上市公司即将迎来新面孔。

此番登陆主板市场,天普股份预计发行新股股数为3352万股,计划募集资金7.24亿元,用于子公司天普流体的中高压软管生产基地建设、天普投资汽车轻量化管件创新能力建设项目及总成生产线建设。

天普股份是一家名副其实的“一人制”公司,截至发行前,尤建义合计持有公司99.21%的股份,系天普股份实际控制人。

天普股份主营产品为汽车用高分子材料流体管路系统及密封系统零件及总成。流体管路系统是连接、承载车用功能介质的核心功能部件,广泛应用于汽车和工程机械的动力总成、底盘和车身三大模块。

在流体管路系统领域深耕十年,天普股份汽车胶管种类结构算得上丰富,但营收较为单一。产品具体可分为汽车发动机附件系统软管及总成、汽车燃油系统软管及总成、汽车空调系统软管及总成以及模压制品等。2017年至2019年(以下简称报告期内),汽车发动机附件系统软管及总成的营收,占总营收比例超80%。

只看账面的话,天普股份成绩并不理想。2020年上半年营业收入为1.27亿元,同比下降24.49%;预计扣除非经常性损益后归属于母公司股东的净利润为2113.57万元,同比下降 34.39%。

其实天普股份的经营颓势从2018年已初现端倪。报告期内,天普股份的业绩就不太好看,主营业务收入、净利润及销售数量纷纷跳水,连降2年。2019年天普股份的营收和净利润增幅实现双位数下降,分别为-21.15%、23.58%,产品销售数量同比下降32.37%。

(图片来源:公司招股书)

虽然这并没有影响其顺利登陆主板市场,但至少在2020年天普股份尚不能扭转业绩疲软。招股书显示,天普股份预测2020年实现营业收入为3.14亿元,同比下降8.93%;预测归属于公司普通股股东的净利润6450.35万元,同比降低17.36%。

迎接市场考验的暴风骤雨,天普股份做好准备了吗?

新能源汽车成风口 天普未来堪忧

自开年以来,特斯拉(TSLA.US)就一直备受资本瞩目,持续盈利、市值飙升、风光无限。截至8月11日收盘,特斯拉的总市值为2561.3亿美元,远超市值为1869.9亿美元的丰田汽车(TM.US),坐稳全球车企市值第一的宝座。

这似乎可以成为新能源汽车战胜传统车企的里程碑事件,资本的讯号飞速传递,理想和小鹏争相上市。汽车行业,永远不乏创新者,国内传统汽车品牌向新能源的转型的不在少数,如理想、小鹏等造车新势力也如雨后春笋,国家发展新能源的政策就是他们坚定的靠山。

重赏之下,必有勇夫,随着能源补贴标准的提高和特斯拉超级工厂落户上海,新能源汽车行业厮杀将更为激烈。8月11日,中汽协副总工程师许海东表示,预计今年国内新能源汽车市场销量为110万辆。

新能源汽车发展如火如荼,却苦了为传统车企驱动装置配套的零部件厂家,天普股份也在其中。

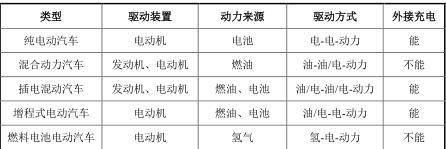

目前新能源汽车主要分为五大类,包括纯电动汽车、混合动力汽车、插电混动汽车、増程式电动汽车和燃料电池汽车。其中,插电混动汽车依靠发动机和电动机的配合以驱动汽车行驶,纯电动汽车仅采用电池作为储能动力源。

(图片来源:公司招股书)

若新能源汽车大举入侵传统车企市场,发动机附件市场凛冬将至,而发动机附件系统软管及总成作为天普股份的拳头产品,营收占比超八成。下游市场需求遇冷,天普股份是否感到一丝凉意?

原材料采购量腰斩 软管已经不是原来的软管了?

天普股份生产软管的原材料为三元乙丙橡胶等各类橡胶、炭黑类、芳纶线、护套类及各种零配件等。报告期内,各类橡胶的采购数量几乎腰斩,从2017年的241.96万公斤降至2019年的127万公斤。芳纶线、护套和炭黑采购数量也纷纷缩水。

(图片来源:公司招股书)

奇怪的是,作为主力产品的汽车发动机附件系统软管及总成的产量下降并不明显。报告期内,其产量分别为3205.49万件、3004.18万件、2626.96万件。

也就是说,软管及总成2019年产量2626.96万件,相当于2017年3205.49万件的82%,但同期,橡胶2019年采购数量127万公斤,却仅相当于2017年241.96万公斤的52.5%。

平均下来,2017年橡胶原材料为0.075公斤/件,但2019年仅为0.048公斤/件,原材料用量几乎减少一半。

减少近一半的原材料,软管 “瘦身”瘦在哪里呢?软管不是原来的软管了,客户买账吗?

令人惊讶的还有,天普股份在产品产量、销量及产能利用率“三连降”的情况下,仍坚持募资扩产。

报告期内,公司核心产品汽车发动机附件系统软管及总成产量分别为3205.49万件、3004.18万件、2626.96万件;产能利用率分别为108.83%、93.76%、72.41%;销量分别为3123.05万件、2977.82万件、2558万件。

(图片来源:公司招股书)

同期,天普股份另一款产品汽车燃油系统胶管及总成也未能幸免。其产量分别为507.62万件、414.22万件、217.43万件;产能利用率分别为108.83%、93.76%、72.41%;销量分别为472.18万件、442.46万件、236.31万件。

三连降也无法撼动天普股份对主营业务加码的决心。公司在招股书中表示,将募集资金的4.69亿元用于中高压软管生产基地建设。项目完成后将形成年产汽车软管3050万根、涡轮增压软管50万根、液压软管(钢缠)156万米、液压软管(钢编)300万米的制造能力。年产能突增一倍,天普股份能消化得了吗?

毛利率倍于同行 功归海外

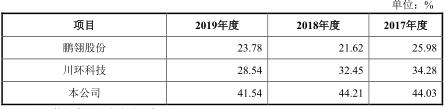

天普股份能够上市,自然有其可取之处,至少在毛利率表现上,可圈可点。报告期内,天普股份的综合毛利率分别为44.03%、44.21%、41.54%,虽呈下降趋势,但在同行中仍遥遥领先。

(图片来源:公司招股书)

天普股份表示,毛利率表现亮眼的原因在于同行业的公司主要面向国内市场,而本公司有40%的市场在国外。根据招股书,2019年天普股份国内市场的毛利率为35.62%。国外市场的毛利率为49.35%。

天普股份海外市场的业绩表现略有下降。报告期内境外销售收入分别为1.37亿元、1.38亿元和 1.27亿元;占公司主营业务收入的33.76%、34.73%和38.51%。

而且,天普股份对前五名境外客户依赖较重。报告期内,该公司对前五大境外客户的销售收入分别占公司境外销售收入的94.84%、97.02%和 98.31%,集中度较高。

客户较为集中,不仅仅出现在海外市场。总体来看,这也是天普股份的另一隐忧。目前该公司主要客户包括日产投资、东风日产、日本仓敷等。报告期内,公司对前五名销售客户的销售收入分别占公司主营业务收入的72.96%、76.75%和 80.31%。

天普股份表示,客户集中度较高的原因是行业模块化、专业化供货趋势。但2019年同行业上市公司前五大客户销售额占比均值为44.62%,天普股份几乎是其2倍。

此外,报告期内天普股份扣除非经常性损益后归属于普通股股东的加权平均净资产收益率分别为32.93%、24.46%、15.62%,逐年下降。

上市只是万里长征中的一步,对于天普股份而言,能否继续过去的市场增长、保持稳定,至关重要。