一、隆华新材301149--聚醚系列产品

1.募资及估值思考

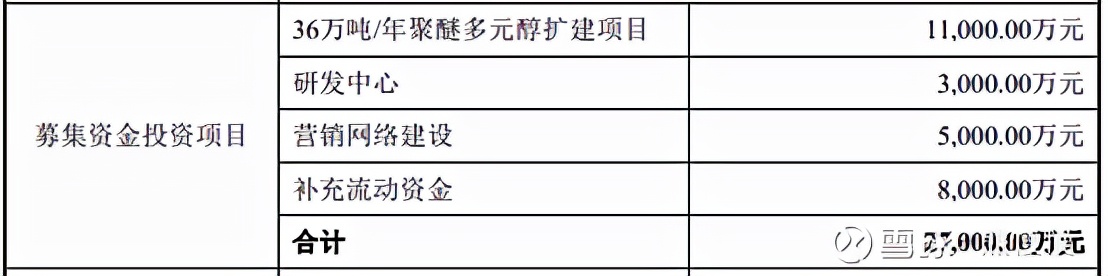

发行价10.07元,发行股份7000万,募集金额7亿,发行市值43亿;计划募集2.7亿,超募4.3亿(159%),按计划发行市值约16亿。

公司引入上述股东前 12 个月内未进行过融资,本次股权转让及增资价格参 照公司 2014 年度的经营情况,确定的转让及增资价格为 2.88 元/出资额,对应公 司投后整体 估值约 5 亿元 。

从公司后续融资来看,伴随公司的经营发展,公司 2016 年度经营业绩有了 一定的起色,公司于 2016 年 12 月启动引入外部投资机构进行融资的计划并于 2017 年 3 月 完成融资,确定的增资价格为 6.00 元/股,对应公司投后整体 估值约 11 亿元 。

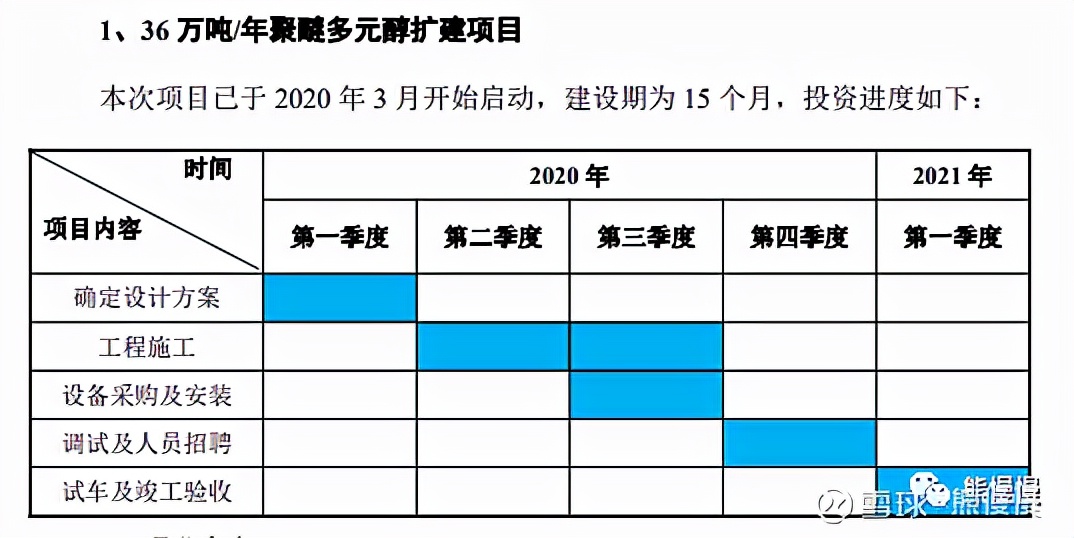

产能估值法:17年20万吨时,公司一级市场估值11亿元;提升至56吨(募投产能2021年一季度已经试车),即使按照产能估值,对应一级市场估值30.8亿元(同时公司今年产品价格大幅上涨,利润释放)。

43亿的发行市值,对应30.8亿的安全边际。

因为最近感冒没有好利索,晚上先刷了一会儿小破站,听听治愈系的演唱会;就直接搬了自己公众号上的文章(新股申购建议,建议象征性收了点豆子:1.建议有时效性,建议有指向性,而日常分析记录,只是亮明观点;2.建议在破发常态化下有价值,从业多年,港美股打新的经验也比较成熟,对于新股定价有一定研究和经验,吃肉避坑的概率可以帮到大家提高一丢丢;3.想前想疯了)

2.化工和精细化工的思考

为什么头部化工股可以走出长牛、慢牛?除了产能占比逐步提高,形成寡头竞争格局外,重要原因就是向精细化工延展,类似于原料药、仿制药向创新药延展的恒瑞医药。一定程度上突破了传统的产能周期限制,有议价、定价权,从而维持毛利水平。其次,精细化工的进口替代效应强,为企业增长提供了空间,有未来预期。

精细化工--高分子,就不再傻大粗黑了,很容易沾上热点,比如之前分析的凯盛新材,有人说蹭热点,我就说了不是它蹭热点,是下游应用太广了,很容易被热点蹭上。当时预判其合理估值250亿,基本达到。

从价值量排序看,凯盛新材>隆华新材>华尔泰>新瀚新材,归为一类都是聚醚系列,产品精细化程度不同和应用范围有所不同,但可以对比着看。

3.公司概况

发行人的主营业务经营情况

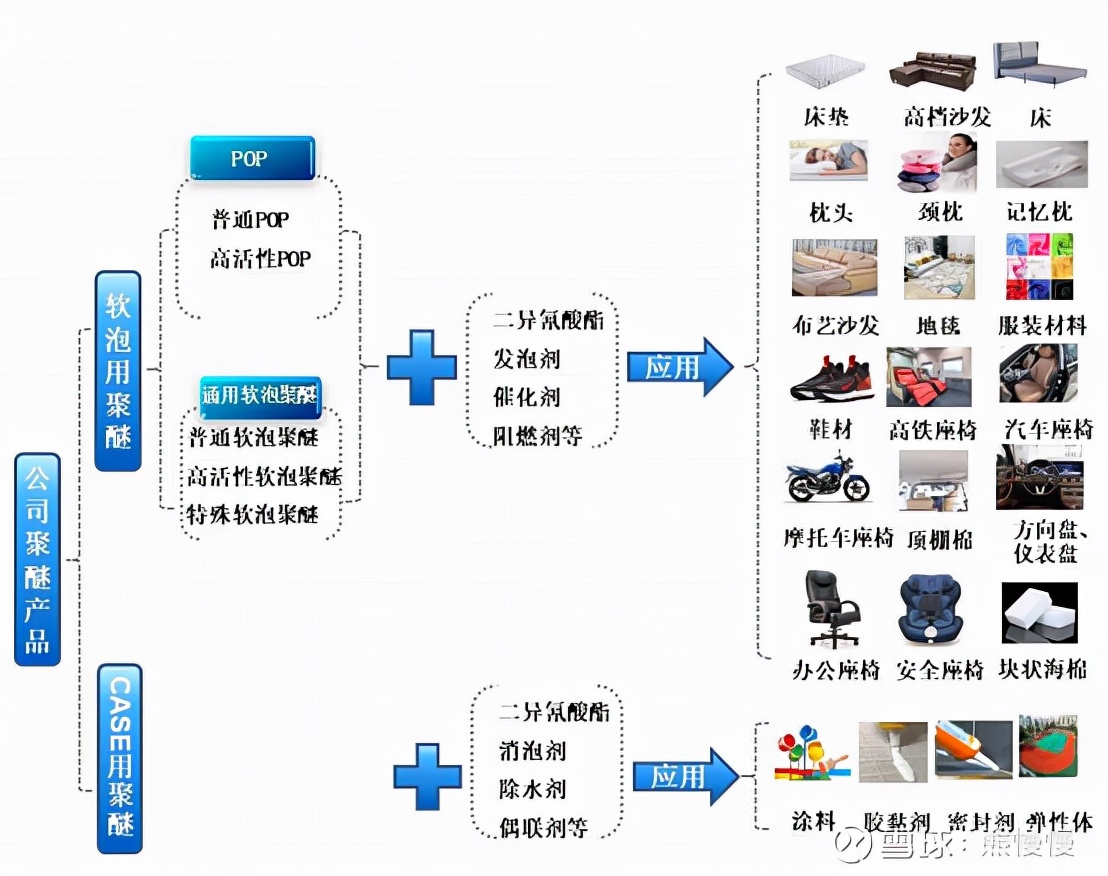

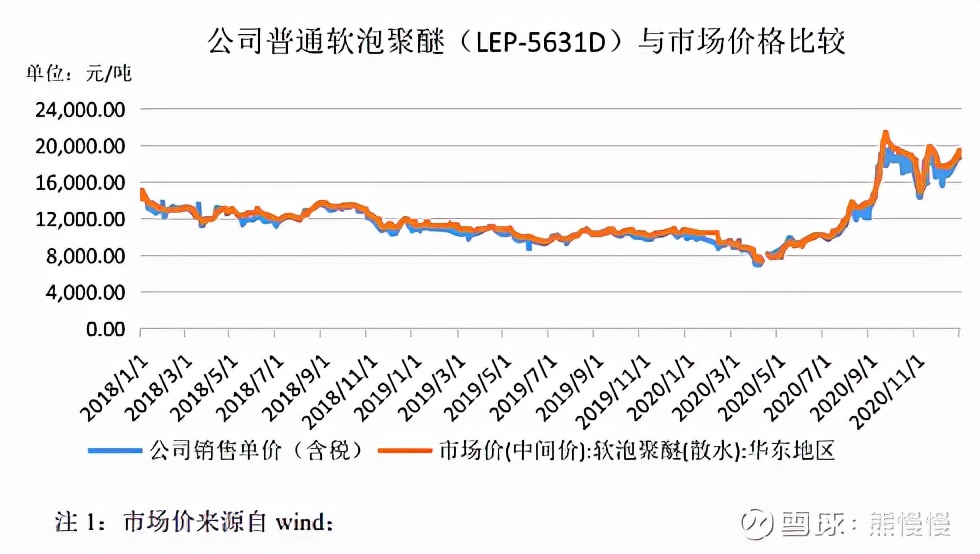

公司主要从事聚醚多元醇(PPG)(简称聚醚)系列产品的研发、生产与销售,系国内专业的聚醚系列产品规模化生产企业。 公司产品涵盖 软泡用聚醚及CASE 用聚醚 两大类产品,其中 软泡用聚醚又包括 POP 及通用软泡聚醚 两大系列产品。

从应用领域来看,公司软泡用聚醚产品经与二异氰酸酯在发泡剂、催化剂、阻燃剂等助剂的作用下进行发泡反应,产生的高分子聚合物可用于生产软质聚氨酯泡沫塑料,产品形态主要有 高回弹泡沫、慢回弹泡沫、块状海绵、自结皮泡沫和半硬质吸能泡沫 等。

由于聚氨酯软泡多为开孔结构,缓冲功能显著,且通常具有密度低、透气、吸音、保温、回弹性好等特点,故被广泛用于记 忆及 0 压床垫用海绵、记忆枕、抱枕、慢回弹颈枕、布艺及皮质沙发用海绵、软床及皮床靠背衬垫、地毯等软体家具产品的生产;鞋材绵、内衣绵、垫肩、皮帽、鞋底等鞋服 领域产品的生产; 高铁座椅、汽车座椅、摩托车座椅、顶棚棉、方向盘、仪表盘、扶手、内饰等 交通领域产品的生产;运动减震、包装等其他领域产品的生产等。公司 CASE 用聚醚主要用于制备 聚氨酯涂料、胶粘剂、密封剂、弹性体等 ,其中弹性体产品可广泛应用于 塑胶跑道铺装材料、滚轮、实心轮胎、防水材料 等产品的生产。

公司具有较强的研发创新能力,自主研发并掌握了高固含量(可达 50%固含量)且低粘度、遇水不凝胶、超低 VOC(残留单体浓度可低于 2ppm)、高白度等 POP 核心技术,形成了自主创新技术体系,极大的提升了公司产品的技术指标。公司自主建设了聚醚生产装置,在聚醚产品及生产工艺关键技术方面拥有自主知识产权。

随着公司产品技术指标的提升、口碑的传播以及品牌知名度的提高,公司产品受到客户的广泛认可,与下*行游**业中的知名床垫品牌如 “梦百合”、“喜临门”、 “际诺思”、“宏益床垫” 等、知名鞋服品牌如 “NIKE”、“adidas”、“李宁”和“安踏” 等制鞋工厂的鞋材供应商以及知名汽车品牌如“宇通客车”、“福田汽车”等的座椅 配套厂商保持稳定合作关系。

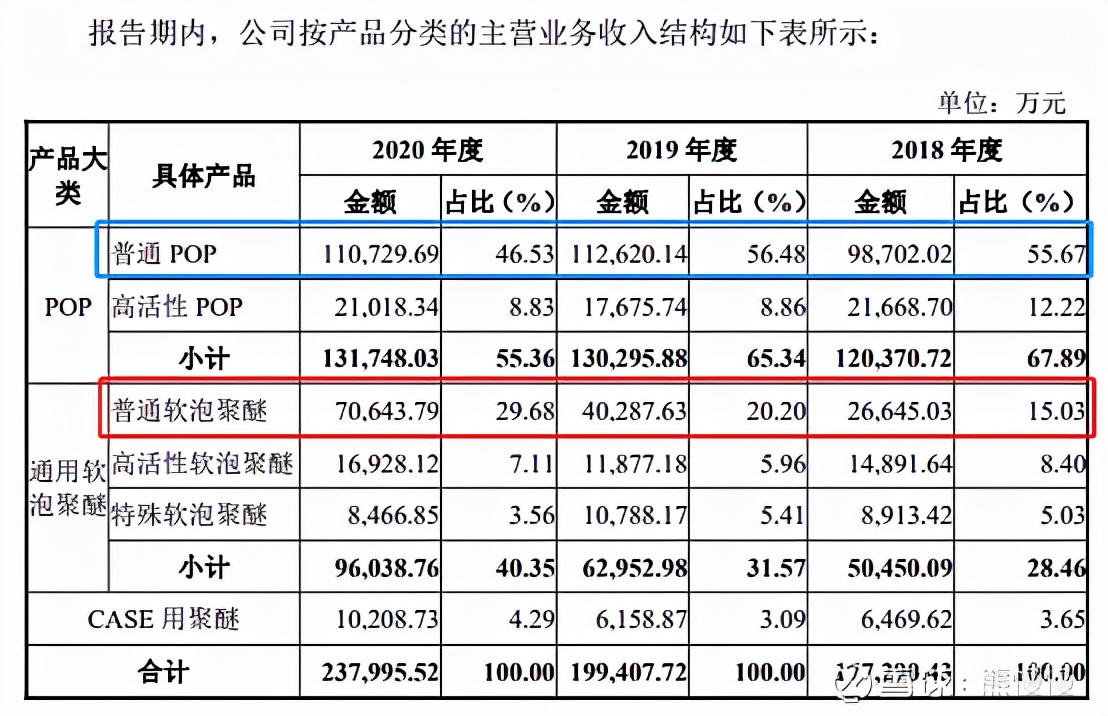

经过多年的迭代积累,公司已形成众多牌号产品,不同牌号的聚醚产品性能不尽相同,可满足客户的个性化需求。公司聚醚产品结构以中高端聚醚产品(包括普通 POP、高活性 POP、高活性软泡聚醚、特殊软泡聚醚以及 CASE 用聚醚)为主,报告期内,公司 中高端聚醚 产品 销售收入占比 分别为 84.97%、79.80%和 70.32% 。

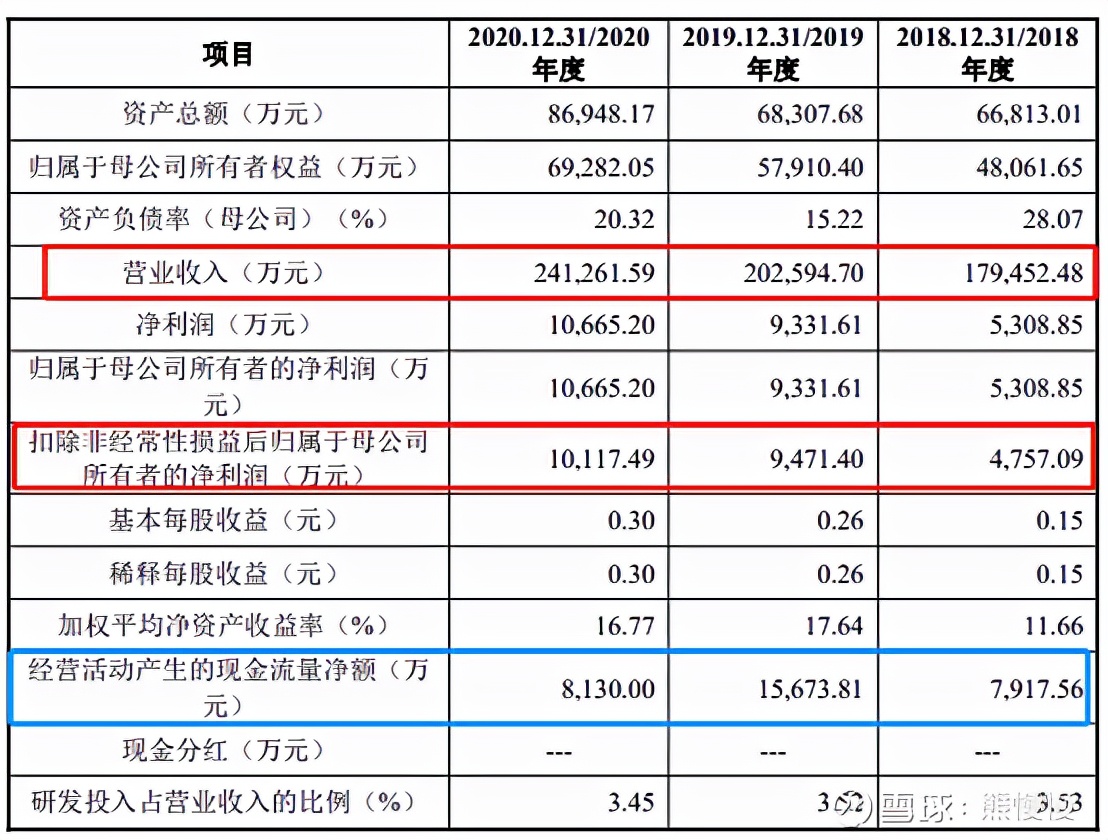

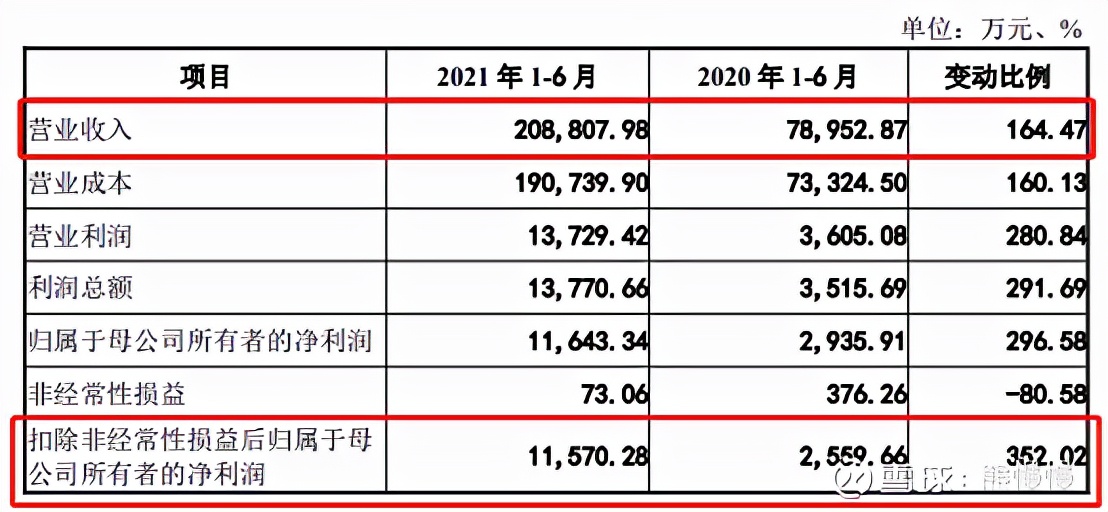

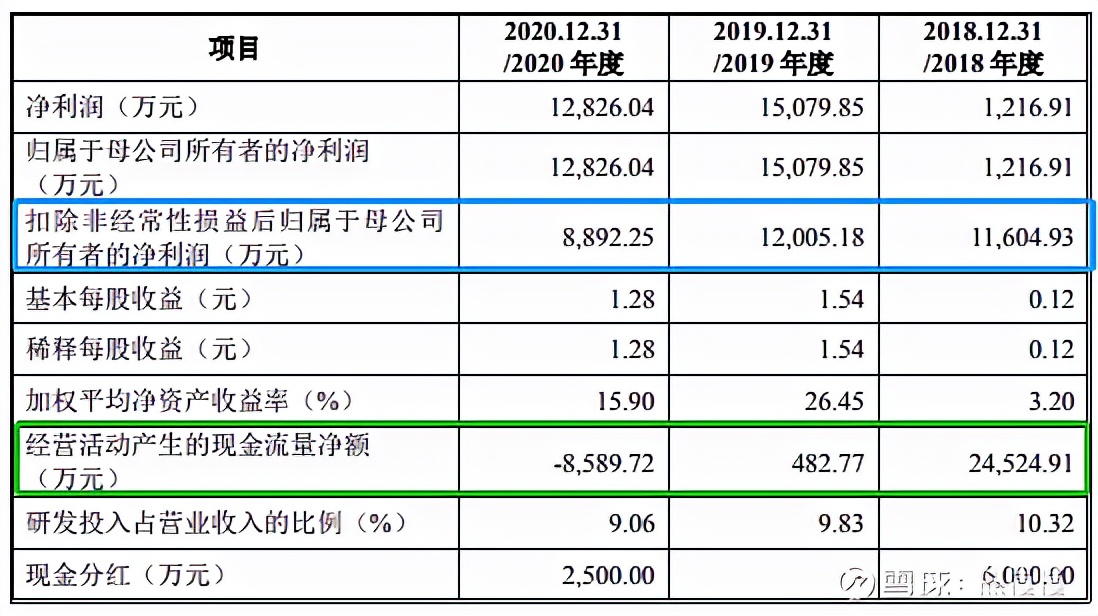

大华会计师对公司 2021 年 1-6 月 财务报表进行审阅,并出具了标准无保留意见的《审阅报告》(大华核字[2021]0010308 号)。公司 2021 年 1-6 月实现销售 收入 208,807.98 万元,同比 增长 164.47% ;归属于母公司所有者的净利润为 11,643.34 万元,同比增长 296.58%; 扣除非 经常性损益后归属于母公司所有者的净利润为 11,570.28 万元,同比 增长 352.02% 。

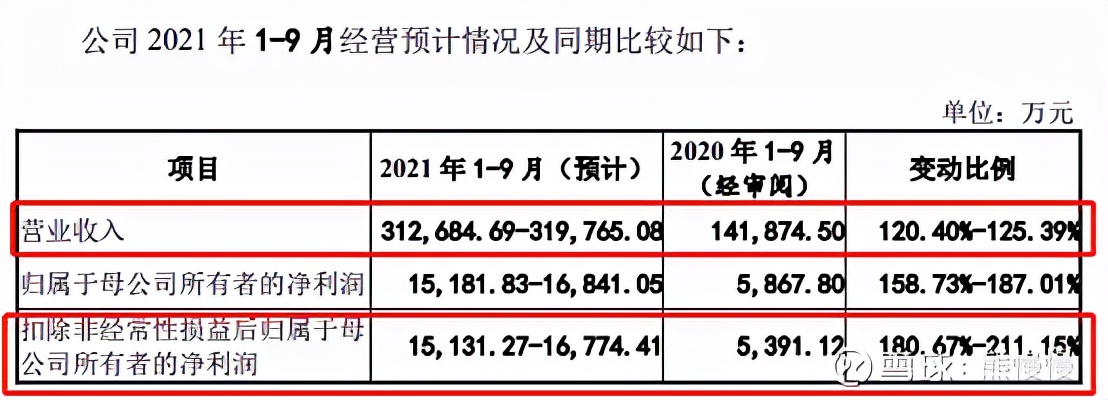

公司预计2021年1-9月实现营业收入为 312,684.69万元至319,765.08万元,同比增长120.40%至125.39%,增幅较大, 主要原因系2020年上半年受国内新冠肺炎疫情影响,公司销量明显偏少;2021 年1-9月,随着国内疫情受到控制,下游需求恢复,与此同时,公司大力开发国 外聚醚需求,预计公司2021年1-9月境内外销量均实现大幅增长;除此之外,受 主要原材料环氧丙烷等市场价格大幅上涨影响,基于公司的产品定价机制,公司 2021年1-9月产品销售价格预计较上年同期大幅上涨。2021年1-9月销量及售价预 计均提高,共同推动营业收入增长。

归属于母公司所有者的净利润为15,181.83万元至16,841.05万元,同比增长 158.73%至187.01%,扣除非经常性损益后归属于母公司所有者的净利润为 15,131.27万元至16,774.41元,同比增长180.67%至211.15%,主要原因系2021年1-9月公司销量、营业收入等预估均大幅高于上年同期。

今年的高增长有新产能投放,还有价格上涨

4.行业地位

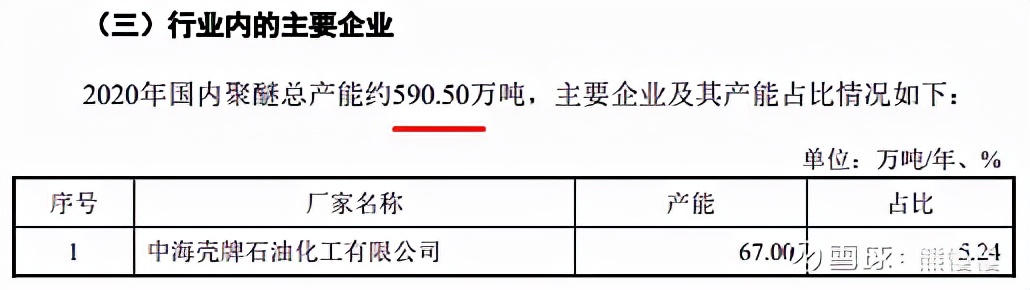

国内聚醚行业竞争格局和市场化程度国内聚醚行业中小型生产厂家多以生产技术含量低、品质不高、价格低廉的低端聚醚为主,市场竞争较为激烈。随着我国城市化进程加快和居民消费升级, 中小型生产厂家由于研发、环保等投入不足,将难以在激烈的市场竞争中与具有 规模化生产优势的大型聚醚生产厂商抗衡。 相反,以 红宝丽、一诺威、蓝星东大、句容宁武、长华化学 及本公司等为代表的规模化生产企业,凭借自身多年的深耕运作和技术经验积累,逐渐在中高端聚醚市场的细分领域形成了竞争优势,提升了企业的盈利能力和获利空间。

募投项目的落地,产能直接从行业第十,反超第二万华化学,成为新老二,56万吨。

二、巨一科技688162工业机器人集成、汽车零部件装备(电驱动)

1.募资与估值分析

发行股数:不超过 3,425 万股,发行后总股本:不超过 13,700.00 万股,发行价46元,实际募集金额15.75亿,低于计划募集的20.03亿,对应总市值63亿。

虽然公司募集缩水,公司上市前估值提升也是超速了,4年时间估值从1.3亿,飙到这次发行的63亿,翻了将近48倍。

2017 年 2 月,巨一有限召开股东会,全体股东一致同意,王健强将其持有的 4.01%巨一有限股权(出资额 57.27 万元)转让给林巨广。股权转让双方签署了《股权转让协议书》,约定本次股权转让价款为 522.87 万元。

对应估值1.3亿

2018 年 12 月 2 日,巨一有限召开股东会,全体股东一致同意,将巨一有限注册资本由 3,000.00 万元增至 3,200.00 万元,新增 200.00 万元注册资本由道同 投资认缴。全体股东同意以截至 2018 年 7 月 31 日净资产评估值为本次增资价格 的参考依据,确定每元增资额的价格为 15.00 元。

对应估值4.8亿

2019 年 11 月 18 日,巨一有限召开股东会,全体股东一致同意,将巨一有 限注册资本由 3,200.00 万元增至 3,255.00 万元, 新增 55.00 万元 注册资本全部由 扬州尚颀认缴。全体股东同意以截至 2019 年 5 月 31 日股东全部权益价值评估值 为本次增资价格的参考依据,确定每元增资额的价格为 74.69 元。

对应估值24.29亿

2020 年 6 月 3 日,巨一科技召开 2020 年第一次临时股东大会,审议通过增 资扩股的相关议案,公司注册资本增至 10,275.00 万元,新增注册资本 510.00 万 元,其中新增 156.00 万元注册资本由嘉兴尚颀认缴,新增 354.00 万元注册资本 由美的投资认缴,增资价格为 24.9 元/股。

对应估值25.58亿

最后两次次增资,非常耐人寻味,用非常小的增资数量,提升非常高的估值水平。2019和2020年的业绩相较于2017年的业绩不升反降,估值却生生翻了5倍多。

传统车业务和新能源车业务切换中,正属于青黄不接的时间段,公司估值高,源自于新能源车。新能源车业务扩展的客户群体还比较少,今年业绩的高增长基于去年的低基数。

2.业绩下滑风险

新能源汽车电驱动系统业务依赖于主要客户导致的收入下滑风险

公司新能源汽车电驱动系统业务主要客户包括 奇瑞汽车(包括奇瑞安川)、 东风本田、广汽本田 ,报告期内来自于上述客户的收入占新能源汽车电驱动系统业务收入比例分别为 77.01%、96.71%和 93.60%, 公司新能源汽车电驱动系统业务受上述客户生产经营和适配车型销售变动情况影响较大。

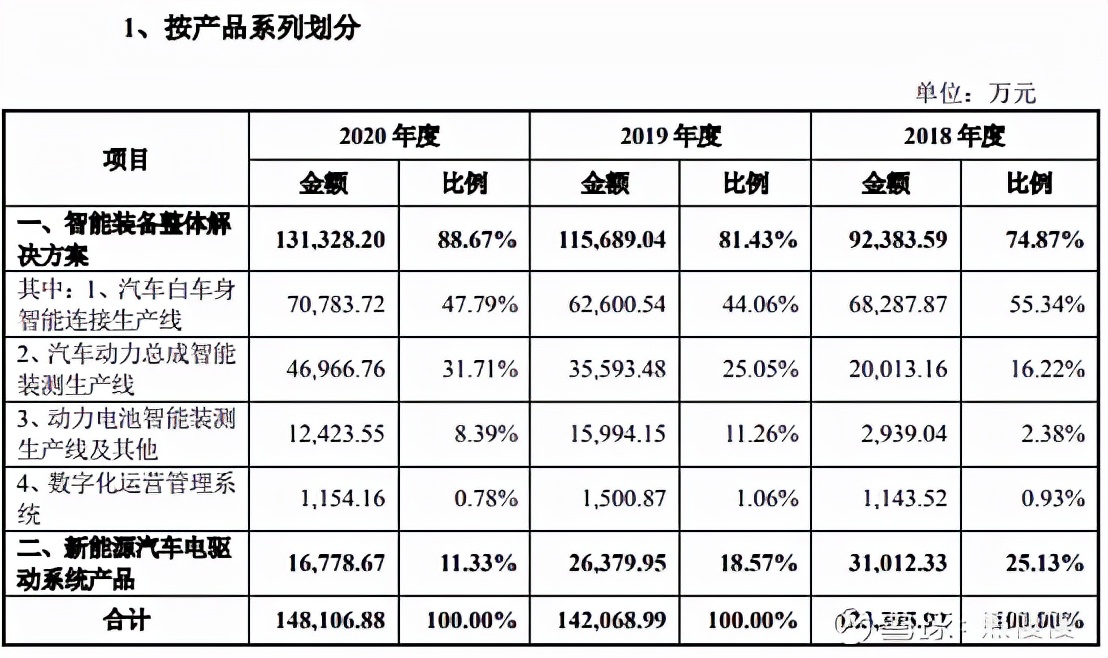

报告期内,公司新能源汽车电驱动系统业务收入分别为 31,012.33 万元、 26,379.95 万元和 16,778.67 万元 ,市场占有率分别为 4.36%、3.36% 和 1.97% 。 2020 年度受疫情及主要客户适配车型市场销售状况不佳影响,电驱动系统收入和市场占有率均出现较大幅度下降,其中电驱动系统业务收入下降 9,601.28 万元, 下降幅度为 36.40%。

汽车行业增速下降的风险

汽车行业在我国国民经济中占据重要地位,经过多年快速发展,目前我国汽车行业整体增速趋缓。根据国家统计局数据显示,2019 年我国汽车销量同比下降 8.2%,2020 年我国汽车销量进一步下降 1.9%。

目前公司产品主要应用于汽车行业,报告期内公司来自汽车行业的收入占营业收入比例分别为 97.53%、89.98%和 92.61%,其中公司智能装备整体解决方案产品的销售情况主要取决于汽车行业的固定资产投资规模,新能源汽车电驱动系统产品的销售情况受新能源汽车的推广情况影响较大。

毛利率下滑的风险

报告期内,公司主营业务 毛利率 分别为 28.66%、27.58%和 25.45% ,其中智能装备整体解决方案业务毛利率分别为 32.88%、28.73%和26.73%,呈下降趋势;新能源汽车电驱动系统业务毛利率分别为 16.09%、22.54%和 15.49%,存在一定波动。

新能源汽车电驱动系统业务适配车型较少的风险

发行人新能源汽车电驱动系统产品在量产前需配合整车厂进行定制化开发与测试,在新车型定型量产之后整车厂商一般不会更换电驱动系统供应商,因此新能源汽车电驱动系统产品销售收入与下游客户适配车型数量及其销量高度相关。报告期内,公司新能源汽车电驱动系统产品主要客户为奇瑞汽车(包括奇瑞安川)、东风本田、广汽本田,适配量产车型主要为 奇瑞小蚂蚁系列、广汽本田VE-1、东风本田 X-NV 等,公司适配车型较少;截至目前,公司已与江铃新能源、广汽新能源、东风小康、奇瑞汽车等 客户签订了多个车型的定点协议,尚未进行批量供货。

募投产能消化不足的风险

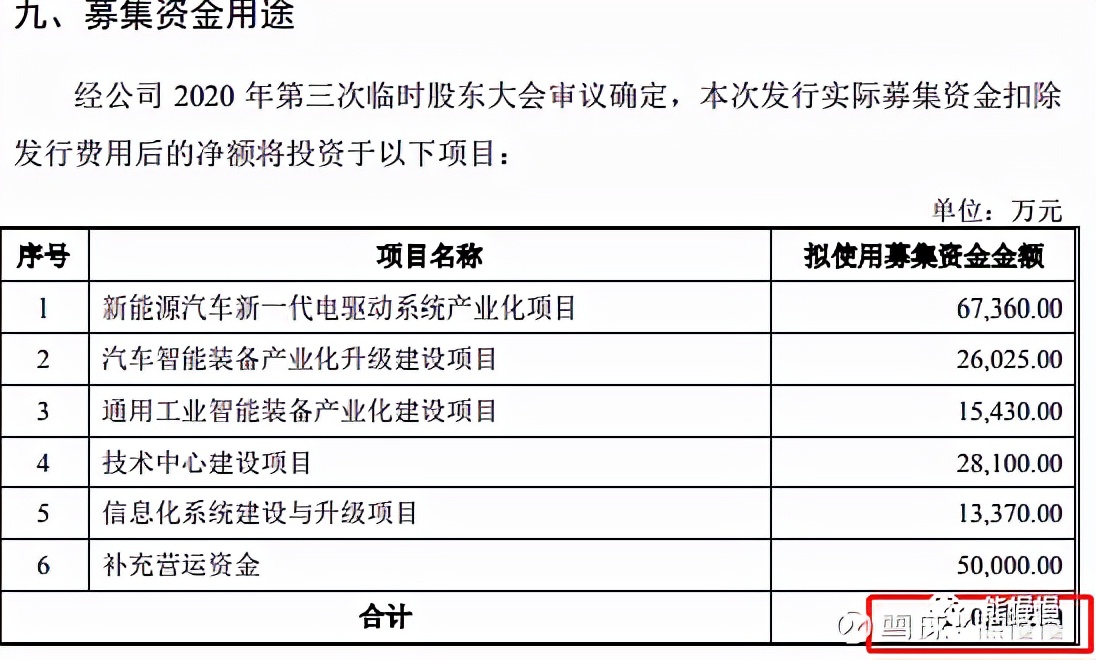

公司本次募投项目中通用工业智能装备产业化建设项目、新能源汽车新一代 电驱动系统产业化项目投产后将分别形成通用工业智能装备生产线年产值 50,000 万元、新能源汽车电驱动系统年产能 50 万台(套)的生产能力。

报告期内,公司通用工业智能装备收入分别为 3,118.83 万元、14,359.32 万 元、12,804.84 万元,规模相对较小;目前公司电机、电控产品产能均为 12 万台 /年,“三合一”集成式电驱动系统产能 3 万套/年,报告期内公司 电机产品 的 产能利用率分别为63.29%、41.80%、26.43% , 电机控制器 的 产能利用率分别为64.53%、 41.28%、27.13%,呈现下滑趋势。

存货金额较大和存货减值的风险

报告期各期末,公司存货账面价值分别为 98,739.43 万元、117,076.99 万元 和 133,932.10 万元,占资产总额的比例分别为 48.98%、51.41%和 52.13%。

除了存货增加,所有经营性指标都是下滑;这说明前面分析的精进电动不是个例:新能源车企电驱系统自主研发是当前的主流趋势;而上汽、蔚来入股巨一科技,更多的处于供应链保障,并不阻碍自主研发。

精进电动涨了,也可能带动巨一科技上市表现一下;这种没有基本面和未来确定性业绩支撑的题材,个人不会参与,也不耽误大家发财。类似上市前挑过刺的奥精医疗,上市初有波动性机会,错过了也不可惜,时间是最好的称重器。

3.公司概况

(一)主营业务

公司是国内汽车等先进制造领域智能装备整体解决方案和新能源汽车核心部件的主流供应商,并致力于围绕汽车行业的智能化、电动化、网联化把公司打造成为业内具有国际竞争力的领军企业。公司产品主要包括智能装备整体解决方案和新能源汽车电驱动系统产品。

公司秉承“成为智能装备和新能源汽车核心部件的全球主流供应商”的发展愿景,以创新驱动为发展核心,凭借长期积累的项目和技术服务能力,公司已与知名国际整车企业、合资整车企业、造车新势力、国内整车企业、外资零部件企业、国内零部件企业、动力电池生产企业等建立了良好的合作关系,获得了行业内主流客户的广泛认可。 公司国际整车 企业客户包括 英国捷豹路虎 等;合资整车企业客户包括 上汽大众、广汽本田、东风本田、东风日产、奇瑞捷豹路虎 等;造车新势力整车企业客户包括 蔚来汽车、理想汽车 等;国内整车企业客户包括 中国一汽、东风汽车、长安汽车、吉利汽车、长城汽车、广汽集团、北汽集团、江淮汽车、奇瑞汽车 等; 外资零部件 企业客户包括大 众变速器、格特拉克、麦格纳、本田零部件、利纳马 等; 国内汽车零部件 企业 客户包括上汽变速器、青山工业、万里扬、法士特、全柴动力 等;动力电池生产企业客户包括 宁德时代、国轩高科 等。

(二)主要产品及应用

公司主要产品为智能装备整体解决方案和新能源汽车电驱动系统,其中智能装备整体解决方案主要包括汽车白车身智能连接生产线、汽车动力总成智能装测生产线、动力电池智能装测生产线以及数字化运营管理系统等;新能源汽车电驱动系统主要包括新能源汽车电机、电机控制器及集成式电驱动系统产品。公司主要产品及应用情况如下:

动力总成测试设备可以看看之前分析过的华依科技,并且华依还沾点自动驾驶技术的积累。

公司预计2021年1-9月营业收入为13.10亿元至15.00亿元,与2020年同期相比增长44.42%至65.37%;预计归属于母公司股东的净利润为11,500.00万元至 13,500.00 万元,与 2020 年同期相比增长122.42%至 161.10%;预计扣除非经常性损益后归属于母公司股东的净利润为10,000.00万元至12,000.00万元,与 2020 年同期相比增长329.32%至415.19%,主要原因系公司智能装备整体解决方案业务持续增长,盈利能力增强;此外2020年同期受疫情影响,新能源汽车电驱动系统业务下降幅度较大,本期新能源汽车电驱动系统业务恢复。

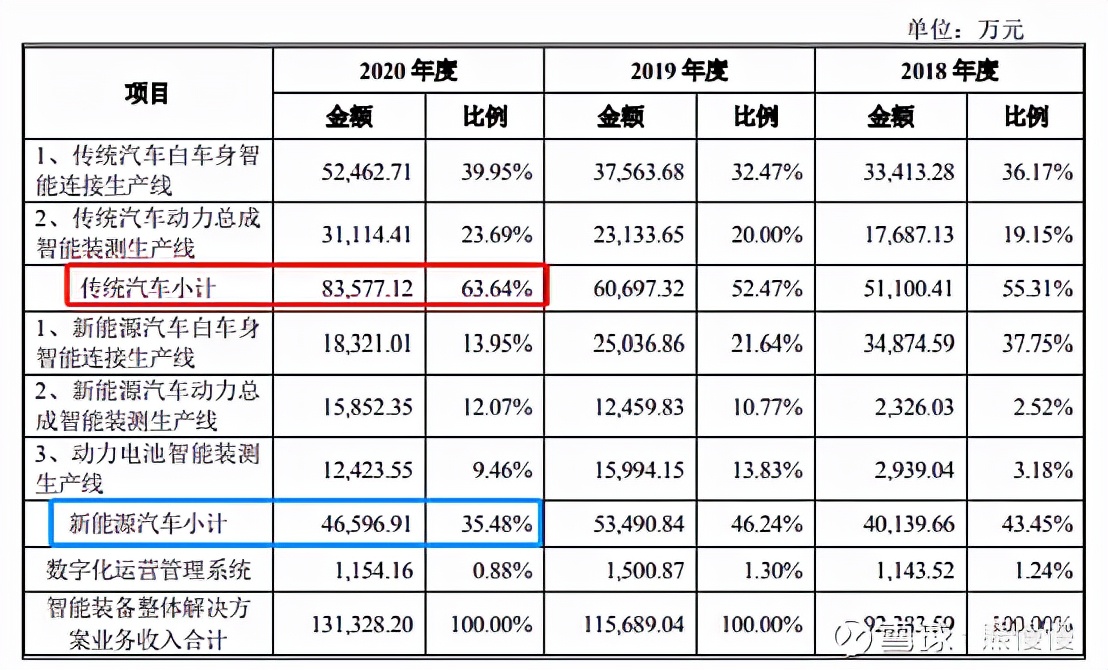

传统车业务占比仍然较大

三、强瑞技术301128--工装和检测用治具及设备(用于手机为主的电子产品)

不展开分析了,消费电子产业链升级的逻辑看点,在分析鸿富瀚时,已经具体且明确地说明了!

另外,华为是公司的第一大客户,手机业务剥离对于公司的近期业绩影响非常大!

消费电子最近反弹的原因,可以归于元宇宙;即使是元宇宙概念,上述消费电子产业链升级的逻辑看点依然成立,未来更强于组件和传统设备厂商。

股市有风险 入市需谨慎