作为股票投资者,阅读财报是分析公司时绕不开的一道坎儿,《手把手教你读财报》便据此编写,意在帮助广大投资者弄懂报告中的各个条目,书中使用了大量贴近生活的例子,既有趣又有料!

图1 书籍封面

绝知此事要躬行,实用的书需要结合财报,将其中的内容变成自己的知识才好,书中内容较多,所以笔者先按照书中提到三表速读的方法进行总结分析,选取九强生物作为分析示例。

第一件事当然是看报告的真实性,直接搜索“标准无保留”或“标准的无保留”,在第77页,没有问题。

资产负债表

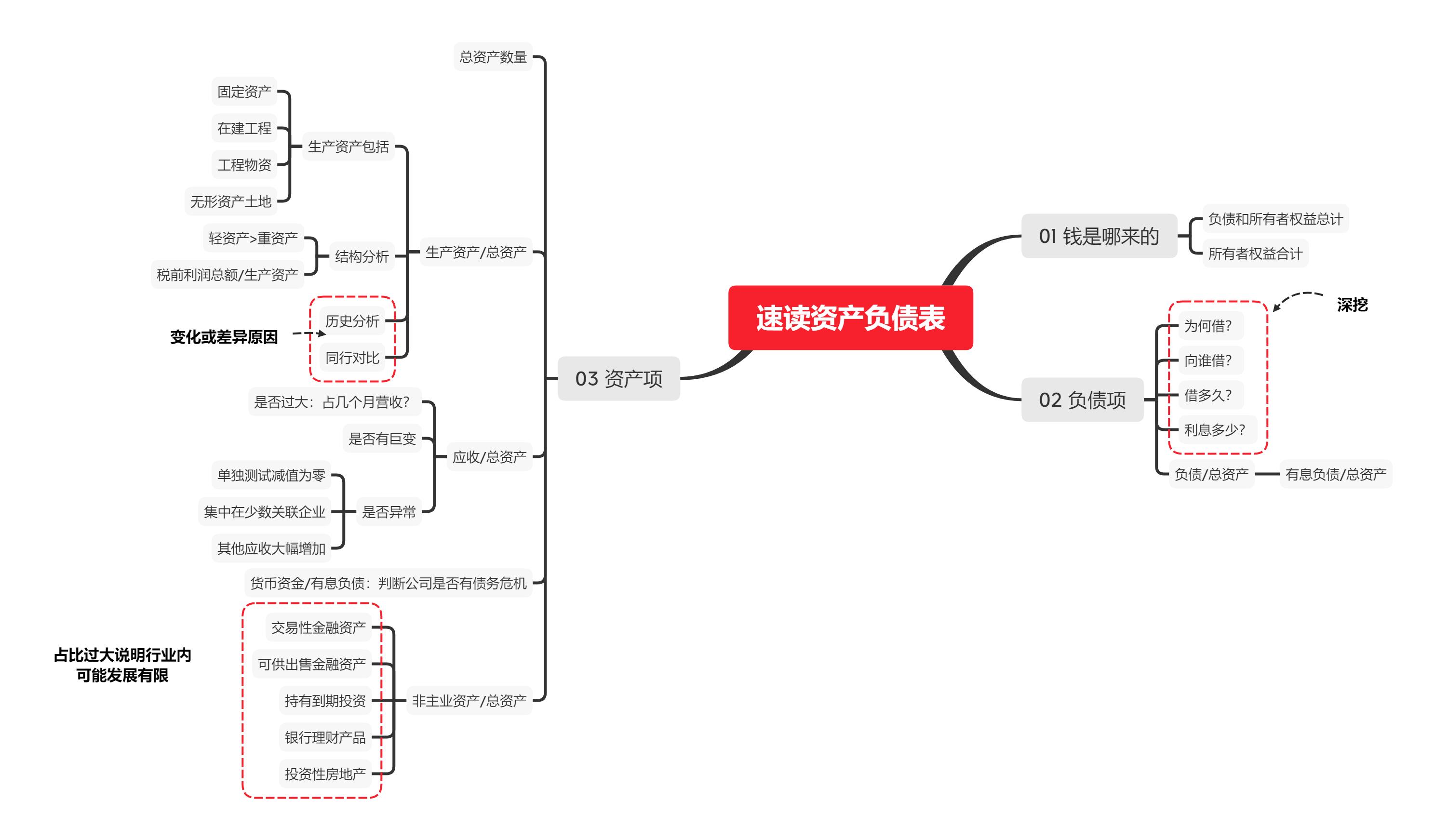

三表中首先要看资产负债表(图2),这里只分析合并报表。

图2 速读资产负债表思维导图

1 钱是哪来的?

公司2019年的总资产约21.54亿元,比2018年的18.64亿元增加了2.90亿元。21.54亿元中有19.70亿元是自己的,差额1.84亿元是借的。2018年的借款是1.62亿元(18.64-17.02),所以2019年增加的2.90亿元资产中,有0.22亿元是新借的,其他2.68亿元是挣的钱。

2 负债项分析:针对负债,要寻找为何借?向谁借?借多久?利息几何?

公司2019年负债总计1.84亿元,其中,短期借款0.84亿元、应付账款0.24亿元,预收账款0.13亿元、应交税费0.16亿元、其他应付款0.11亿元、递延收益0.26亿元、

短期借款主要是信用借款,为19年新增项目,没有找到借款原因说明部分,一个疑问;递延收益主要是财政政府补助资金,国产高端血凝分析系统研发及产业化专项资金。

摸清债务明细后,需要计算一下企业的负债率,有价值的负债率计算应该使用“有息负债/总资产”,有息负债一般情况下包括短期借款,一年内到期的长期负债,长期借款,应付债券。此处只使用总负债减去应付票款和预收票款,简化计算可得该值为5.79%,需要对比同行进行分析,此处省略。

3 看钱的去处:原来的钱分布有何变化,新钱(新借的和新挣的)花哪儿去了。

拿到九强生物2019年财报,你会看到总资产21.54亿元,相比去年的18.64亿元,增长了2.90亿元,这是第一个总体印象。然后看四个要点,可以考虑从结构、历史、同行三个角度观察。

3.1 生产资产÷总资产,分析企业是否为轻资产公司,同时分析发展策略有无变化

生产资产主要包括固定资产、在建工程、工程物资、无形资产中的土地。

轻重又以什么标准划分呢?老唐个人习惯,是用“当年税前利润总额/生产资产”,得出的比值如果显著高于社会平均资本回报率(按银行*款贷**标准利率的两倍毛估),则属于轻公司,反之则属于重公司。

九强生物19年为139%,18年为147%,为轻资产公司,历年生产资产占总资产的比例如下,可以得知生产资产占比不大,但今年有所提升。

表1 生产资产/总资产

历史分析需要看公司自身生产资产/总资产比例是如何变化的,然后深挖对比同行进行分析,在此略过。

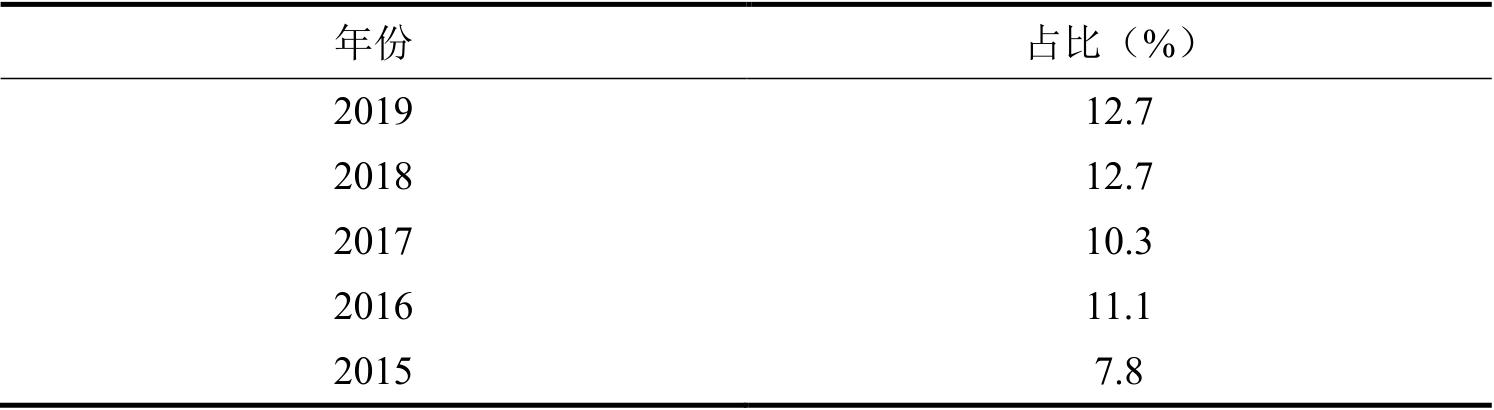

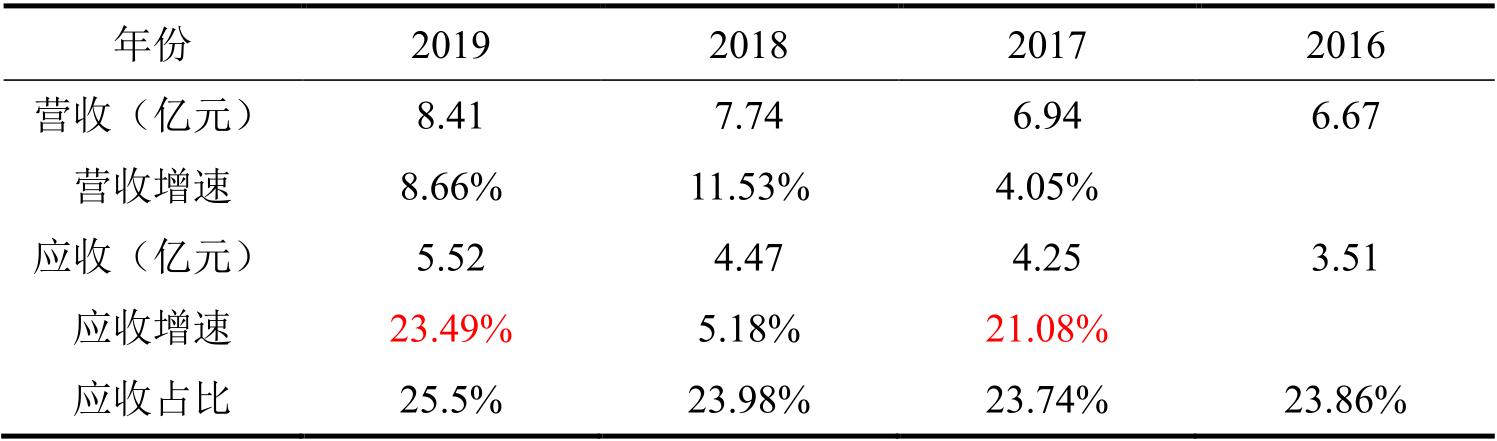

3.2 应收账款÷总资产:看应收账款是否过大(50%),第二看是否巨变(对比营收),第三看是否异常

年份

表2 营收和应收

如表格所示,九强生物应收账款占比较大,20%以上,19年应收约等于当年8个月的营收,算是一个减分点,不过应收款项并未发现异常,只是较为集中。

3.3 货币资金÷有息负债:看公司是否有债务危机

2019年货币资金共2.26亿元,有息负债1.47亿元,计算可得该比值为154%,认为暂不存在债务危机的可能。

3.4 非主业资产÷总资产:看一家公司是否将注意力放在自己擅长的领域

非主业资产主要包括交易性金融资产、可供出售金融资产、持有至到期投资、银行理财产品或投资性房地产,九强生物这些资产项为0。

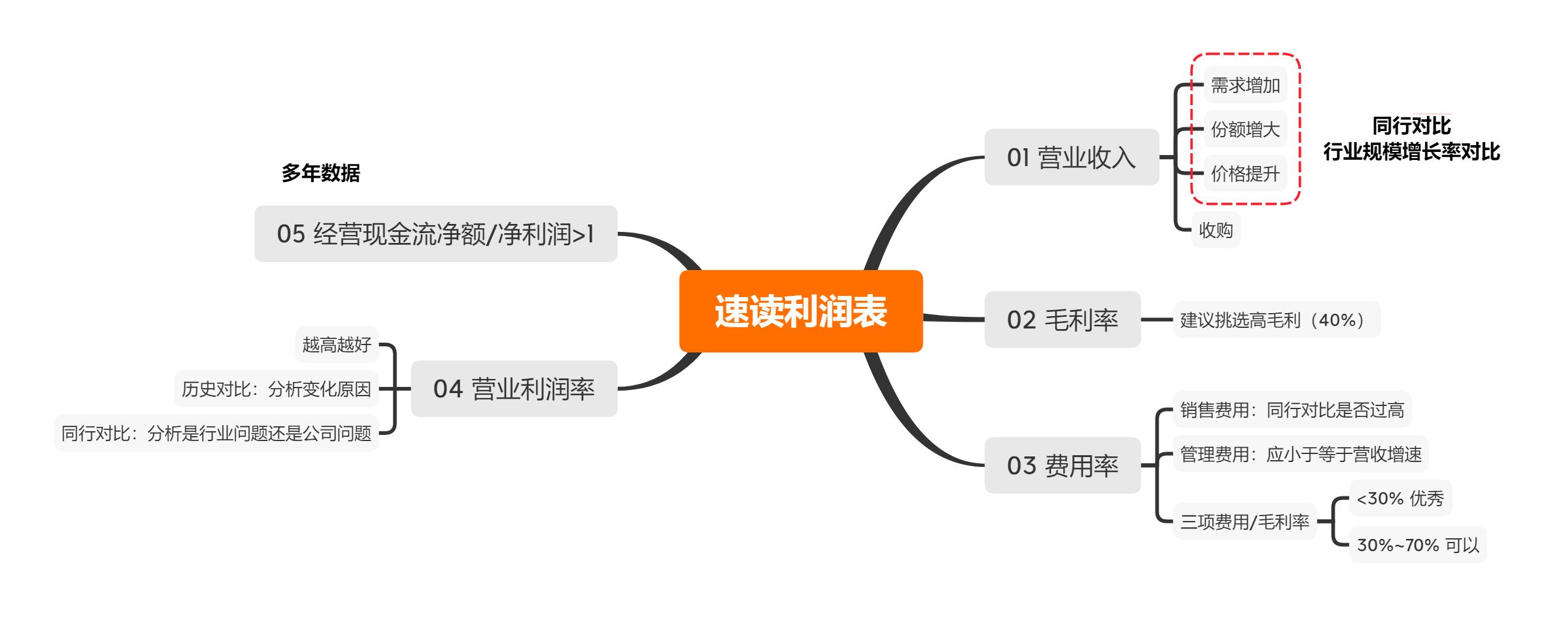

利润表

接下来分析利润表(图3),关注四个要点足矣,即营业收入、毛利率、费用率和营业利润率。

图3 速读利润表思维简图

1 营收的增长除了收购外,还可能是由潜在需求增长、市场份额扩大和价格提升造成的。收购分析较为困难,其他三项可以通过和行业整体、同行之间对比得出,根据之前的分析,九强生物在生化诊断领域市场份额并未显著增长,近几年营收增长也比较缓慢。

2 毛利率:营业收入减去营业成本是毛利润,它是企业利润的源头。毛利润在营业收入中所占比例是毛利率。一般高毛利率企业较为简单更容易分析,2019年九强营业成本为2.63亿元,结合营收数据可算得毛利为68.7%,不错!

3 费用率:投资人看费用率,是要警惕费用率高的公司和费用率剧烈变化的公司。

一般来说,销售费用比较高的企业,产品或服务自身没有“拉力”,必须靠营销的“推力”才能完成销售。管理费用,通常应该保持增长比例等于或小于营业收入增长。费用率也可以用费用占毛利润的比例来观察,这个角度去掉了生产成本的影响。

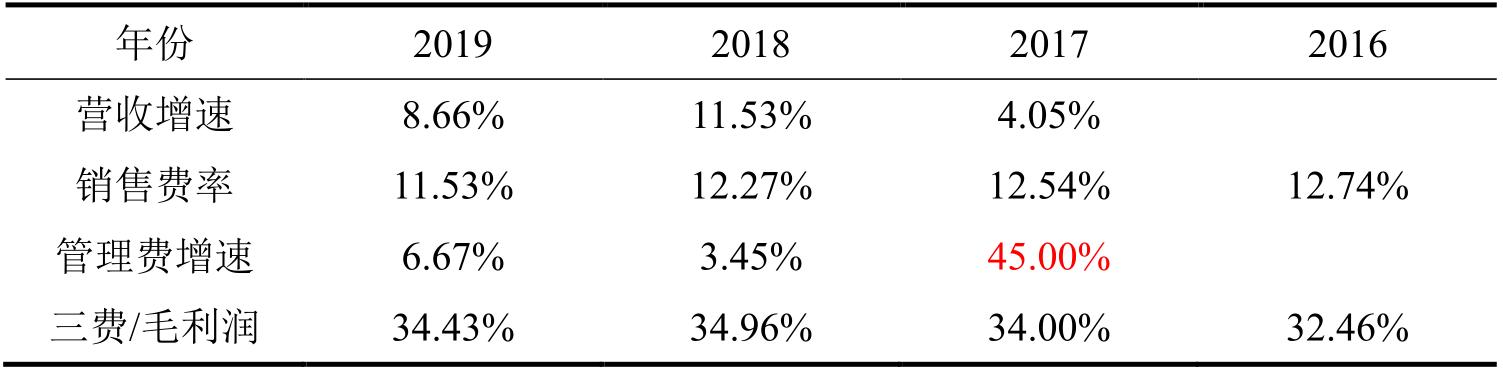

如表所示,销售费用率在下降,可以对比同行进行分析,在此省略;管理费用率在17年大幅增长,控制的不好,算是一个减分的地方;三费与毛利润的比值在35%以下,近乎优秀!

表3 费用率分析

4 营业利润在营业收入中的占比,基本完整地体现了企业的盈利能力。

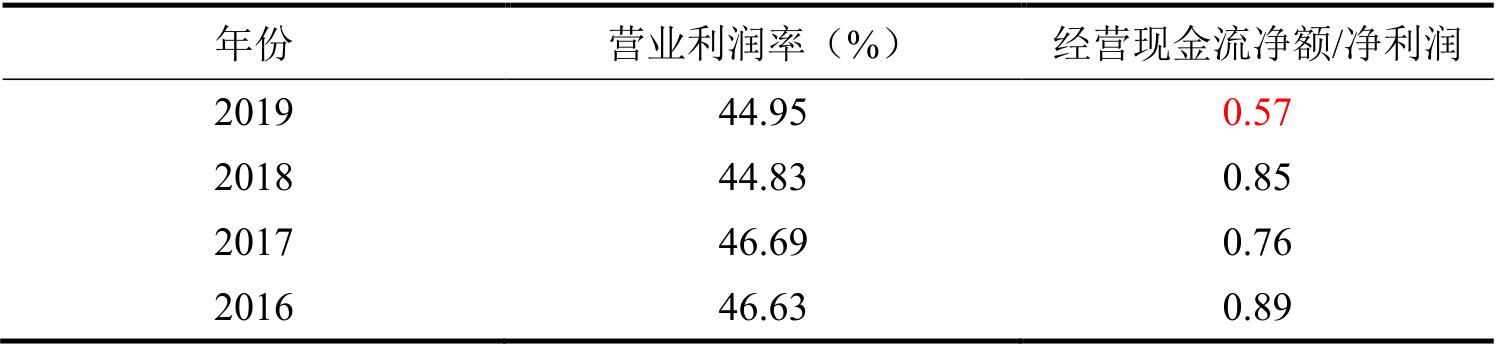

表4 营业利润率与经营现金流/净利润

营业利润率,当然是越大越好,九强自2016年起该值一直大于44%,最近两年减少了1%,分析主要是仪器成本高所导致的,总的来看,营业利润表现不错!

5 经营现金流净额/净利润:代表企业净利润全部或大部分变成了真实的现金,回到了公司账上。

没有一年是大于1的呀,尤其是19年大幅下降,和应收一样算是一个要注意的地方!

现金流量表

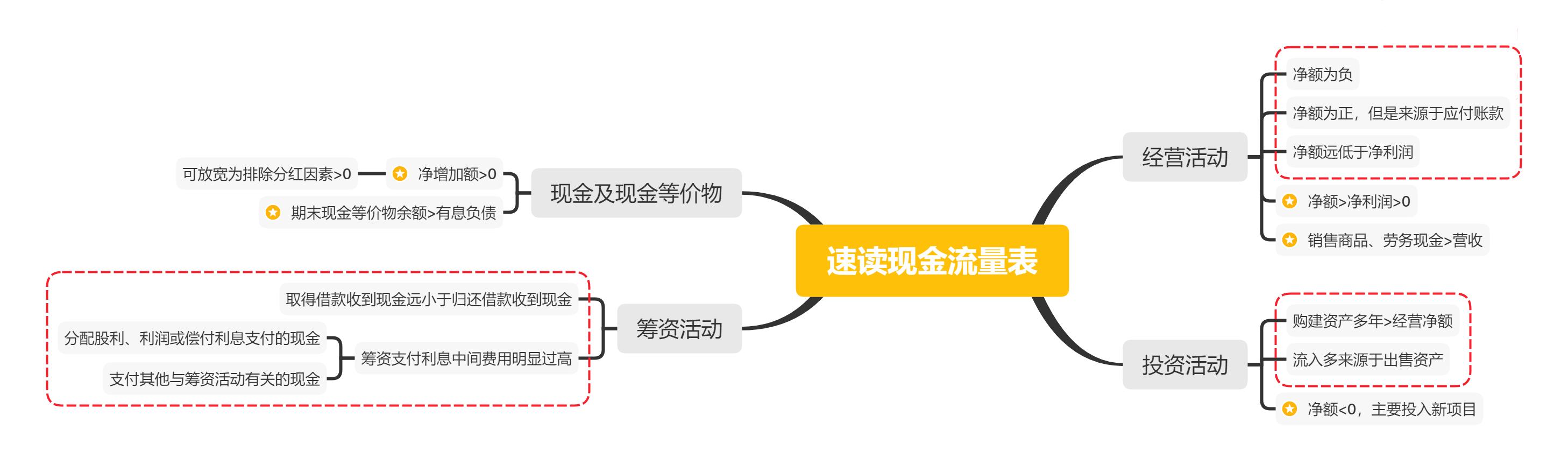

现金流量表比较简单,造假情况也少,主要从异常(图4红色框中)和优秀公司挑选5点(图4星星)来分析。

图4 速读现金流量表

1 异常分析:经营现金活动现金流量中无异常;投资现金活动现金流量中无异常;筹资现金活动现金流量中(2)企业为筹资支付了显然高于正常水平的利息或中间费用,“支付其他与筹资活动有关的现金”中2019和2018年存在支付收购款0.65亿元,分析认为是收购迈新所致,不是很清楚,存疑。

2 分析九强生物是否优质:投资活动产生的现金流量净额<0,且主要是投入新项目,而非用于维持原有生产能力;期末现金及现金等价物余额≥有息负债,其余均无法多年保持成立。

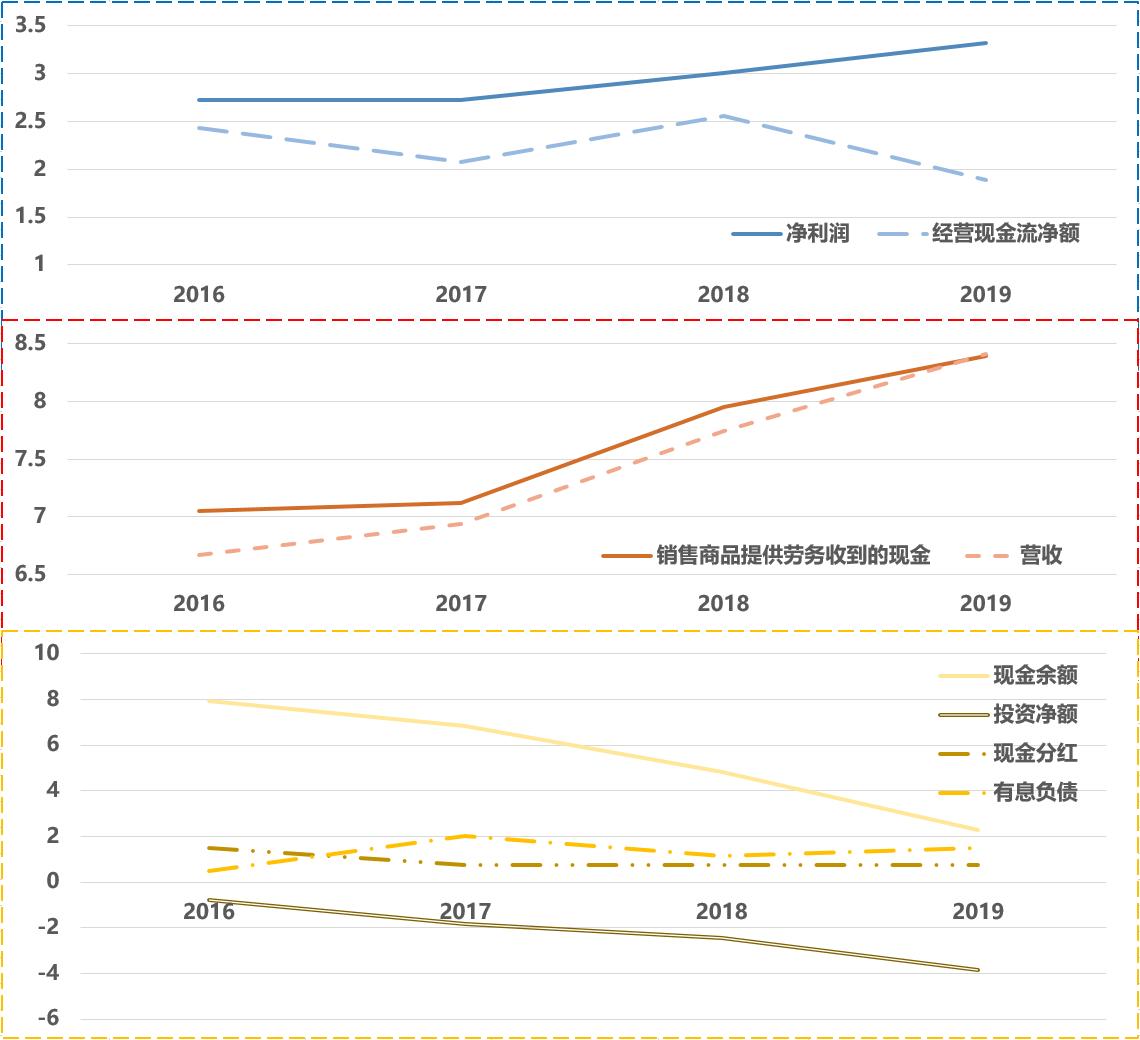

图5 现金流量表分析图

总结:通过分析,九强生物属于轻资产公司,具有较高毛利率、营业利润率,债务状况良好;但是应收账款占比过大,同时行业增速放缓,市场份额并未显著增长,营收放缓。财务方面可以再对比同行分析,下一步也可对其行业、公司状况进行定性分析,毕竟定性分析也是相当重要的!

以上只是个人思考,不作为荐股或什么建议,只是把想法说出来一起讨论提高,如果有什么不正确的地方,欢迎批评指正!