【摘要】疫情前,私营企业在经历去杠杆后处在向好的发展状态上。疫情发生后,私营工业企业的资金链紧张程度进一步加剧,私营企业的现金流韧性相对国有企业变得更加脆弱;私营工业企业的亏损压力整体回升,生存境况变艰难。但是,私营营企业具有顽强的生命力。随着国内疫情的缓解,自3月份始,私营企业的利润总额累计同比降幅呈不断收窄态势,与国有企业相比,私营企业盈利改善速度更快。事实上,进入2019年后,私营工业企业的利润总额的同比增速就已经高于国有工业企随着市场进一步出清,2019年8月后,私营工业企业利润总额的累计值同比增速也开始高于国有工业企业。私营企业盈利的超预期改善将成为中国经济下一步复苏的中坚力量与希望。如何纾困私营企业也成为未来经济复苏工作中的重中之重。

正 文

新冠疫情对经济产生了巨大的冲击,其中私营企业受冲击尤为严重。“六稳”“六保”中纾困以私营企业为代表的中小微企业是核心发力点之一。

纾困私营企业的首要任务是了解私营企业的生存现状。

一、疫情前:私营企业市场出清取得成效

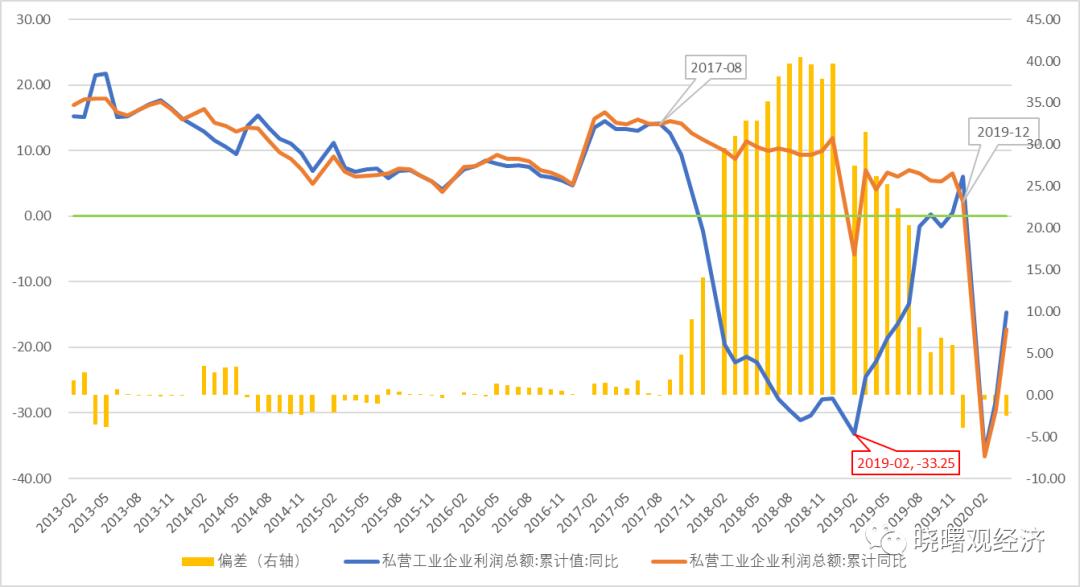

在金融“去杠杆”背景下,私营企业经营自2017年8月开始发生分化:私营工业企业利润总额的累计同比与累计值同比呈现显著差异。前者是根据“三同”(同口径、同范围、同一批企业)口径的企业今年和去年申报的数据为计算依据,后者是当年统计口径内全部企业的加总,两者出现差异很大程度上是当年和上一年统计口径内的企业数目不同。举例说明,假设去年的私营企业数量为100家,每家产出为1元,总产出100元;今年只幸存下来90家企业,每家产出还是1元,总产出为90元。今年总产出较去年事实上减少10元,即总产出增长为-10%;但按照统计部门“三同”口径,总产出增长0%。在规模以上工业企业统计范围内存活下来的私营企业数量是动态变化的,理论上既可以增加,也可以减少,两个统计口径会产生程度不一的偏离,但通常不会很大。2017年8月以来两者间的差距急剧拉大,主要原因就是相较上一年规模以上的私营企业数量是不断减少的。

正如巴菲特所说,只有当大潮退去的时候,你才能知道谁在“裸泳”。在金融“去杠杆”下,一大批中小民企纷纷停产、倒闭。那些经营状况较为良好、能快速适应变化的私营企业活下来,并且还活得较好,其利润总额同比增速远高于整体工业企业的利润增速;但也要看到“去杠杆”过程中,许多私营企业跌出规上范围,私营工业企业利润总额的累计值同比一度下滑至-33.25%,直到2019年2月两者的差距才逐渐慢慢地拢合,大概在2019年11月左右两者才弥合差异。也就是说,在经历严峻的去杠杆后,私营工业企业利润总额的累计值同比和累计同比的曲线逐渐趋同,这说明市场出清取得一定成效,潮水退去,裸泳者暴露,产能低、经营不善的私营企业被淘汰出局。

市场出清的结果就是,私营企业整体的财务质量的提升,盈利和偿债能力提高。在经历去杠杆后,私营企业去芜存菁,处在向好的发展通道中。

然而,新冠肺炎疫情突如其来,各行各业都受到了不同程度的冲击,私营企业发展机遇也被疫情所打断。

二、疫情后:现金流韧性变脆弱

疫情冲击下,需求端萎缩,企业的采购、生产、销售、现金流回款的资金循环流转受阻。受疫情影响,本就处于弱势地位的私营企业的资金链的紧张程度进一步加剧,私营企业的现金流韧性相对国有企业变得更加脆弱。

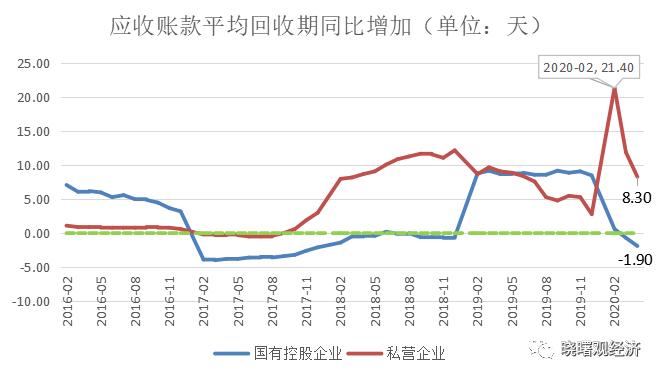

应收账款回收周期的变化反映了企业资金流循环流转的状况。在疫情发生前的差不多一年之内,私营企业的应收账款平均周期同比增加低于国有企业,且呈下降趋势,这说明去杠杆的效果显现,私营企业整体现金流韧性变强,抗风险能力有所提高。但是,在疫情发生之后,私营企业的应收账款平均周期同比出现明显的上升,即私营企业整体现金流韧性变得脆弱了。私营企业的应收账款平均周期2月份一度较同期高21.4天,到4月份时还较同期高出8.3天;而同期国有企业的应收账款平均周期同比却出现下降,甚至降为负值。这背后部分反映了疫情后尽管采取了宽货币政策,但资金更倾向流向国有企业而非私营营业。

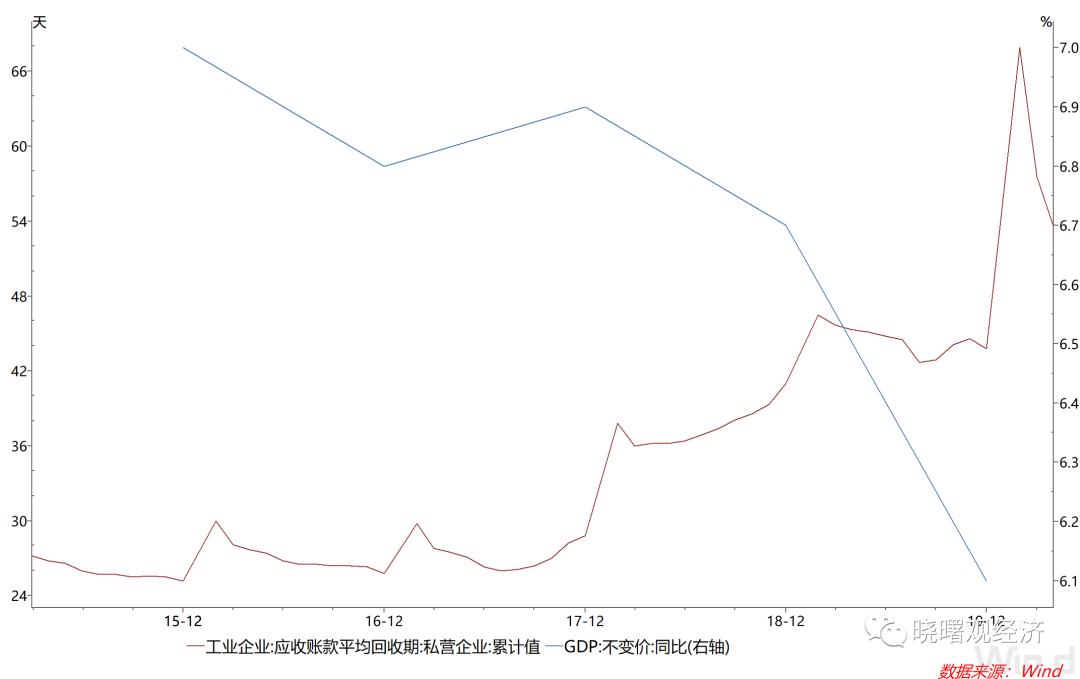

私营企业的资金周转压力与宏观经济的大环境也有关。近年来,随着我国经济增速持续下滑,需求减弱,私营企业面临的资金周转压力在持续增加,比如,2017年至2019年,中国经济增速下滑0.8个百分点,私营工业企业的应收账款回收期由28.8天上升至43.8天。长期来看,私营企业的应收账款回收周期呈上升趋势。但是,值得注意的是,疫情导致的经济环境的恶化对私营企业和国有企业的现金流呈现差异性的影响,国有企业受影响较小,而私营企业的现金流变得更为脆弱。

三、疫情后:亏损压力回升,私营企业生存境况变艰难

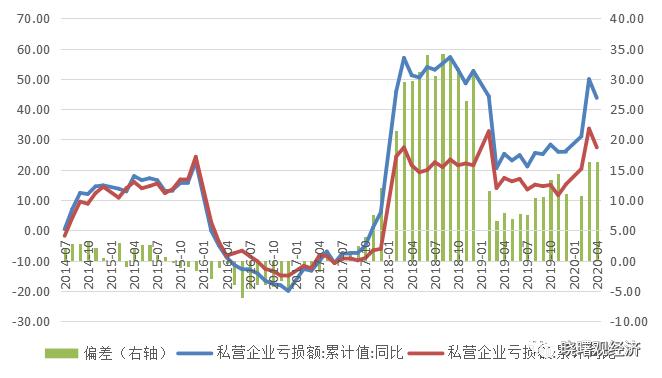

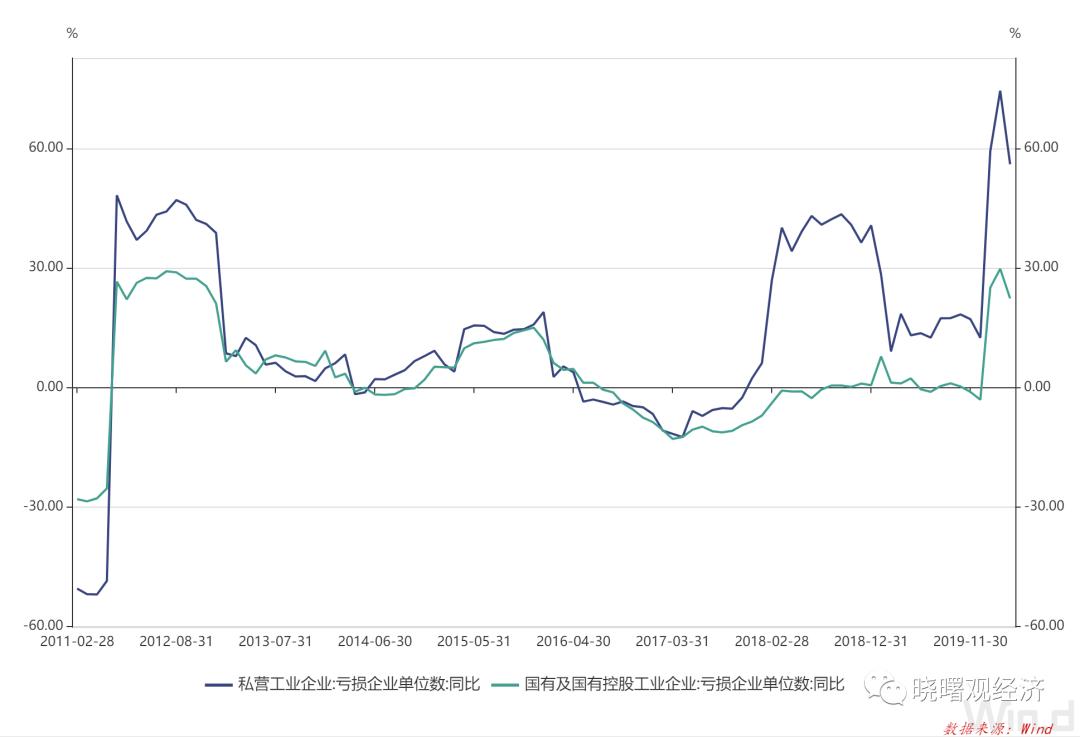

疫情给企业尤其是私营企业带来的负面影响还在持续发酵,应收账款回收缓慢、现金流承压的同时,私营企业的亏损压力整体回升:经过上一轮市场出清,私营企业亏损额同比增速在2019年3月触底后持续保持基本稳定直至疫情爆发,但2020年2月份私营企业亏损额同比又重新抬头。与此同时,私营工业企业亏损总额的累计值同比和累计同比之间的偏离幅度也重新走扩,这意味着在疫情的冲击下,大量的私营企业被迫停产减产、发生亏损。

面对疫情,诸多企业面临困难境地,但与国有企业相比,私营企业面临着更大的窘迫。在金融去杠杆之前,私营企业的亏损单位数同比增速基本和国有企业情况一致。但是随着去杠杆力度加大,私营企业一改2015年12月以来的亏损单位数同比增速不断下降的良好局面,亏损单位数同比增速在2017年4月份触底回升,并在2017年10月份转负为正,随后不断攀升。这一时期,国有企业也受到去杠杆不同程度的影响,但总体影响较小,私营企业的亏损单位数同比增速显著高于国有企业。至2019年3月左右,市场出清去芜存菁开始显现成效,私营企业亏损单位同比增速回落到较低水平并保持相对稳定,同期国有企业亏损单位数同比保持在极低水平。但疫情发生之后,私营企业亏损单位数的同比增速狂飙,远高于国有企业,在3月份甚至高达74.5%,远高于去杠杆期间的最高值43.4%;此外,私营企业亏损单位数的同比增幅也远高于国有企业。这其中的原因有二:一方面,如前文所述,由于私营企业和国有企业处在并不平等的地位,疫情的冲击使得私营企业的现金流韧性远低于国有企业,部分私营企业的生产经营因此受到较大影响;另一方面,相对于国有企业,私营企业没有政府的隐性信用担保,且缺少抵押品,在保持社交距离等隔离措施下,私营企业经营困窘,却又难以得到金融机构的融资,生存境况的艰难不用想都可知。

四、希望:私营企业展现强劲的生命力

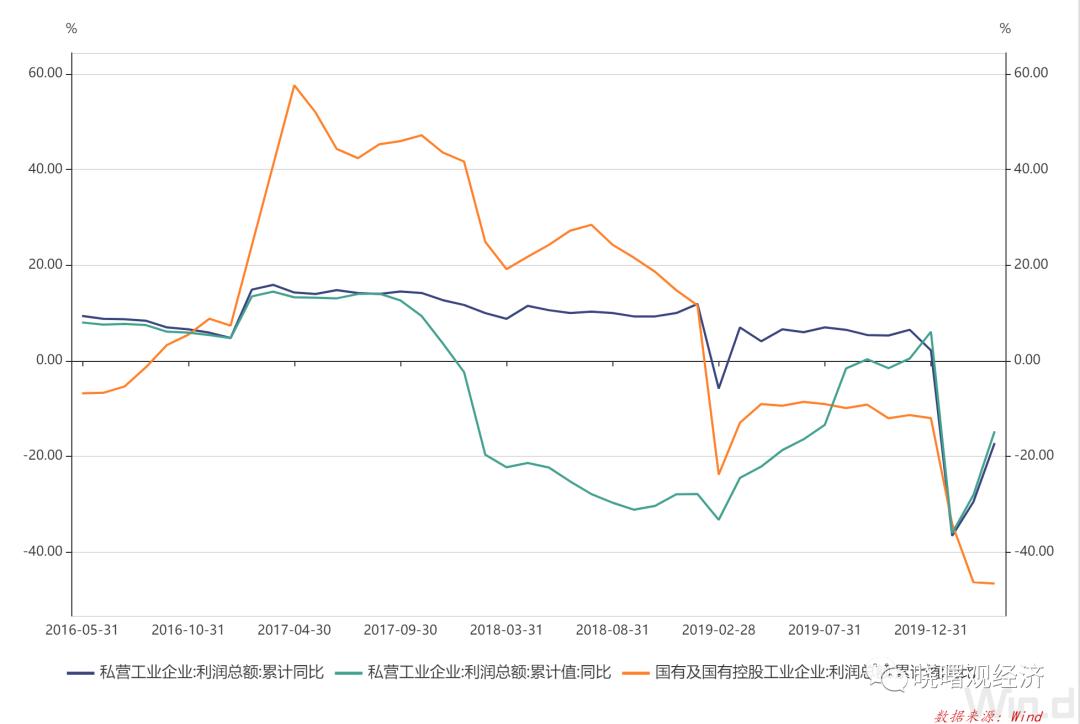

随着国内疫情的缓解,私营企业复工复产也在有序推进。自3月份始,私营企业的利润总额累计同比降幅呈不断收窄态势,与国有企业相比,私营企业盈利改善速度更快。

事实上,尽管私营企业有它的不足,比如面对金融去杠杆时的不抗风险性,但是它也天然的具有以利润动机作为生产投资活动的中心动机,它使得私营企业更敏锐的捕捉市场机会、更快速的对市场做出反应,具有更顽强的生命力。在上一轮去杠杆洗礼下,生存下来的私营企业大都是具有一定竞争力的、能够顺时应势调整与改变自己的,经营状况相对较好,进入2019年后,私营工业企业的利润总额的同比增速就已经高于国有工业企。随着市场进一步出清,2019年8月后,私营工业企业利润总额的累计值同比增速也开始高于国有工业企业。

私营企业盈利的超预期改善将成为中国经济下一步复苏的中坚力量与希望。

作者:刘晓曙 青岛银行首席经济学家

张馨月 青岛银行博士后