【公司简介】

国联股份全称北京国联视讯信息技术股份有限公司,北京市的民企,2019年上市。大股东为钱晓钧、刘泉,持股比例17.14%、16.96%,两人同为中国人民大学校友,刘泉、钱晓钧分别担任公司的董事长和总经理,董秘刘源是刘泉的姐姐。2020年员工人数806人,同比增长15%,有所加速。主营以工业电子商务为基础,以互联网大数据为支撑,为相关行业客户提供工业品和原材料的网上商品交易、商业信息服务和互联网技术服务。。2020年12月完成24亿的增发融资,主要用于平台升级及技术研发,2021年5月28号解禁,目前抛压压力已经不大。公司主要产品是网上商品交易 、商业信息服务、互联网技术服务、云工厂,基本上还未有明显的竞争对手。

核心竞争力: 公司的各个主营业务板块:B2B信息服务平台——国联资源网;B2B垂直电商平台——涂多多、卫多多、玻多多、纸多多、肥多多、粮油多多;互联网技术服务平台——国联云,相互之间具有良好的价值交互协同优势。公司的管理团队结构合理稳定,在公司十余年发展期间未发生过重大变更,主要管理人员在行业内均有10年以上的从业经历,多年以来在技术、管理、销售等方面均积累了大量经验,能够准确把握行业的变化趋势。公司自成立以来,通过全网渠道和行业合作等方式发展会员,目前国联资源网已成为在行业内专业数据、客户数量、访问量、注册收费会员量、线上线下服务能力等方面具有较强影响力的信息服务平台;各多多电商也迅速成长为垂直行业领先的产业互联网平台。 长期积累的会员基础是公司未来可持续挖掘的金矿。

国家政策支持,有预期差:近期快速杀跌28%应该与此有较大关系 。 目前生活服务类消费类互联网平台的监管对国联的业务推进没有任何影响, 且中长期在产业政策层面会有更多支持,更利于公司发展。在制造强国和加强实体经济的国策下,产业互联网、工业互联网、产业数字化、服务型制造、供应链管理、生产*服务性**业变得更加的重要,也是*党**和国家大力支持的政策方向。今年6月份国家统计局发布了数字经济及其核心产业统计分类,将工业互联网平台,互联网大宗商品交易平台,货物运输平台纳入互联网生产服务平台。所以从国策和战略角度,产业互联网、工业互联网、产业数字化一定是未来国家重点推动的方向。公司于2018年10月入选商务部、工业和信息化部、生态环境部、农业农村部、人民银行、国家市场监督管理总局、中国银行保险监督管理委员会和中国物流与采购联合会联合评定的“全国供应链创新与应用试点企业”;于2018年12月入选工信部“工业电子商务运行形势监测指数企业”;于2019年10月入选工信部“制造业与互联网融合发展试点示范项目”;于2021年1月入选工信部“2020年工业互联网试点示范项目”。

云工厂降本增效,提高粘性: 多多云工厂有15家,今年预计20家,近三年规划是100家,推广进度不错。 云工厂降本增效和供应链优化方面效果总体上比较明显。例如:①某云工厂的原材料采购大部参与多多集采,成本明显降低(高钛渣和金红石降本约3%-5%;煅后焦约降本6%)。②某云工厂(国企)通过平台进行集采并优化供应链,使得产能每月新增释放约3000吨,从而增加利润。下游的产品通过平台拼单等模式,每吨低于市场价30-50元不等,对下游客户也实现了降本。③某云工厂的原材料全部参与多多集采,采购成本总体上降约6%-10%。产成品销售通常低于市场价10-30元不等,降低了下游客户的采购成本。④从数字工厂看,目前主要为部分云工厂提供生产数字化、管理数字化、物流数字化、质检数字化、能耗数据化服务,均实现了不同程度的降本或增效。因此,无论从供应链端还是数字化端来看,云工厂模式对实体经济和制造企业确实起到降本增效的作用。

云工厂带动的销售变化: 公司定义的云工厂指深度供应链(原材料一站式采购、产成品一站式销售)+数字工厂,①目前云工厂主要有三种模式: 直接采销模式、透明加工费模式和合伙制运营公司模式 ,其采销体系会随之发生变化。②云工厂模式下,不同工厂,其纳入多多上下游的集采体系的采销比例均不同,有高有低,对其直销客户和经销商体系的影响程度不一样。同时,多多云工厂的原有供应链一般都会有缺失,在多多对其供应链优化过程中,其原有客户和经销商体系会发生相应影响。③云工厂不仅是帮助企业在采销端实现优化,对企业生产,经营,供应链的数字化改造工作也是重点,这个将伴随数据积累以及数字模型构建,不断提升企业的经营管理效率。

业绩情况:2017-2020年近3年营收复合增速是104.7%,净利润复合增速是73% ,2021Q1,Q2营收增速是155%,131%,远高于前几年平均增速,应该与大宗商品价格上涨有最直接关系。净利润增速分别为90%,81%,略高于前几年平均增速,净利润增速不及营收增速, 主要在于公司现阶段采取的让利策略,更重视规模的扩张,一旦公司净利率不再下降转而上升时将是重要拐点 。每股经营现金流逐年提升,2019-2020年已经远高于每股收益,说明净利润含金量很高,造假概率大大降低,资产负债率低于44%,说明风险控制的较好。

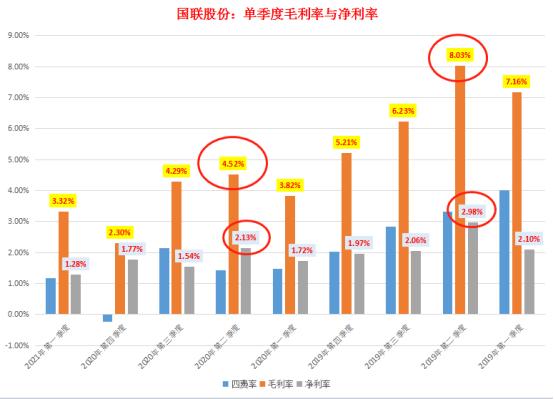

毛利率与净利率:可以看出公司历年第二季度毛利率最高,第四季度毛利率最低,第一季度往往会高于第三季度毛利率。而净利率也是第二季度最高,第三季度净利率往往是最低的,第一、四季度比较接近。目前看2021Q1与Q2毛利率与净利率都已降至最低,2021Q2净利率只有1.67%,Q1净利率是1.28%, 如果21Q3净利率或毛利率能高于2021Q2的话,则有可能预示着国联让利 拐点 的到来,后边净利润的增速将追赶营收增速,未来1-2年净利润增速将超过营收增速,股价将享受PE与增速都提升的双击,类似特斯拉从亏损到盈利的过程。

【行业情况】

行业高速发展: 根据贝恩的数据显示:自2015年以来我国工业品B2B电商交易规模年复合增长率高达30%,2019年约7000亿的规模,但线上渗透率仅2%左右,工业品B2B电商仍处于发展初期。预计到2024年,渗透率有望达到5%,工业品B2B市场规模将达到2.3万亿,未来几年平均年复合增长率为26.86%。

公司的成长来源 :①第一个增长空间是行业的复制;从早期的涂多多,到后来的玻多多、卫多多、粮油多多等。今年又新增了医多多、砂多多、芯多多等。公司计划是未来一到两年预计会有1-2个新平台孵化出来,目前每个多多增速都在1倍以上。②第二个成长是行业渗透率,公司还是创业初期,2019年平均市场渗透率0.7%左右,未来预计能做到30%的渗透率。30%的数字来自于工业品大宗,现在70%-80%都是在经销销售,考虑到供应商未必会把销售渠道过渡依赖单一环节,所以公司在70%-80%的数据上做了理性折扣,预计在30%左右(怡合达目前渗透率是10%)。公司第一步是计划达到10%的指标,规划在3-5年实现。涂多多7500亿,卫多多2500亿,玻多多1600亿左右市场空间。③第三个增长模式是服务模式多元化,公司定位是产业互联网平台,未来肯定是供应链金融服务、数据供应链服务等。这些服务有一定特点,在收入贡献上无法与交易服务一样,但是毛利率方面高很多。

竞争对手: ①像京东工业品平台等都是做的MRO,非生产性物料,比如五金工具,润滑油。公司平台都是以BOM为主。以市场空间来说,MRO市场是2万亿左右,BOM市场是8万亿市场。国联不会去做MRO,因为其优势是在BOM,BOM更讲究垂直、闭环。目前怡合达经常被认为是A股中MRO第一股,不过它董秘并不认可此说法。②公司涂多多在行业里是龙头,没有明确的竞争者。其他像卫多多、纸多多、肥多多、粮油多多都没有明确的产业互联网平台竞争者。玻多多相对来说是有平台竞争者,但不太清楚友商发展状况。

【投资逻辑】

逻辑一、一直翻倍高增长,远期想象空间大:根据纪要,公司管理层按目标3-5年内突破 “1000亿营收,1000亿市值” ,个人觉得实现1000亿市值,需要高毛利附加值的商业模式走通,比如服务型收入(初期物流、仓储,后期供应链金融:项目制收费,SAAS方式的服务费)。

目前只能用PE估值,而前阿里巴巴副总裁卫哲以投产业互联企业为主,采用的是PS估值法,比如美国的产业互联企业就是采用的PS估值,行业前十平均市销率是40倍,背后估值逻辑是:高续约率、高续费率、高毛利率60%以上、高增长相决定的,重要程度依次排序,且不可颠倒。如果国联能用PS模型的话,估值还能再提一提。 2017-2020年营收3年复合增长104%,净利润3年复合增长73%,个人预估未来三年营收还能做到复合增长90%,净利润复合增长80%以上。 可给21年估值80倍,如果后边 净利率迎来拐点, 估值还能提高,届时确定性会更强。

逻辑二、券商集体上调业绩: 发布中报预告以来,分析师纷纷发布跟踪报告且上调业绩预测,跟踪人数也从年前的12位增加至14位。十大流通股东中机构扎堆进入,逻辑哥查询了相关基金的中报,较多个拿过金牛奖的基金经理的十大持仓中有国联的身影,且他们管理的基金规模并不小。董秘在互动平台上也答复公司的主要持仓机构股东迄今都非常稳定, 且前一阶段以增持为主。

逻辑三、目标价弹性大:开源证券根据上市以来,公司PE主要运行在60-150倍之间,给予公司2021年90倍的目标PE,对应的目标价为135.90元。但大家忽略了他2022年的高增速,如果再拿半年,2022年目标价则可给到195元,空间接近100%, 1年目标价范围在37-100%。如果净利率在第三季度或第四季度形成拐点,空间应该还不止1倍。