消费日报网财经讯 2014年12月登陆创业板的康跃科技(300391.SZ),上市5年多来业绩最好的2018年录得净利润1.02亿元。然而好景不长,2019年康跃科技业绩旋即“翻脸”,当年巨亏6.7亿元,同比暴跌756.64%。

9月10日,上半年扣非净利润亏损逾1300万元的康跃科技发布公告,称拟14.14亿元购买长江星52.75%股权,新增医药产业作为主营业务。

受此消息刺激,9月11日开盘康跃科技股价大幅高开,盘中短暂回落后继续走高,尾盘报收18.79元/股,当日涨幅12.58%。

光伏业务持续亏损,巨额商誉减值拖累历史业绩

公开信息显示,康跃科技始建于1963年,公司的主要业务板块包括内燃机零部件业务、智能装备业务及光伏组件业务。

其中,内燃机零部件业务主要为涡轮增压器产品的研发、生产及销售;智能装备业务主要由康跃科技全资子公司羿珩科技主导,其主要从事层压机、叠焊机等光伏设备、激光装备、高铁和环保等智能成套装备的研发、生产和销售;同时,羿珩科技于2015年在美国加利福尼亚州成立全资子公司SunSpark进行美国制造布局,从事光伏组件生产及销售。

8月27日晚间,康跃科技发布2020年上半年业绩报告。财报显示,上半年公司实现营业收入3.69亿元,同比下降19.47%;净利润-735.92万元,同比下降116.08%;扣非净利润-1307.94万元,同比下滑130.31%。

(图源:康跃科技2020年半年报)

分行业看,报告期内内燃机零部件实现营收1.87亿元,占营收比重为50.61%,同比增长6.10%;光伏行业实现营收1.76亿元,占营收比重为47.65%,同比下滑5.76%;其他业务实现营收643.43万元,占营收比重1.74%,同比减少0.34%。

(图源:康跃科技2020年半年报)

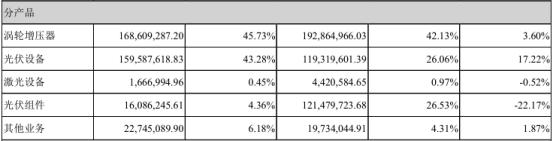

从各产品对营收的贡献来看,涡轮增压器录得营收1.69亿元,占营收比重达45.73%,同比增幅为3.60%;光伏设备录得营收1.60亿元,占营收比重为43.28%,同比取得17.22%的增幅;激光设备、光伏组件、其他业务分别实现营收166.70万元、1608.62万元、2274.51万元,占营收比重分别为0.45%、4.36%、6.18%,同比分别增长-0.52%、-22.17%、1.87%。

(图源:康跃科技2020年半年报)

从各项业务的盈利情况看,内燃机零部件业务和光伏设备均实现盈利,分别实现净利润444.66万元和458.73万元;光伏组件业务因受美国新冠疫情持续肆虐影响,子公司SunSpark尚未完全复工,生产销售受影响严重,上半年营收同比下降86.76%,净利润巨亏1155.38万元。

不过相比于今年半年报几百万的亏损,康跃科技2019年的“成绩单”才更令投资者大惊失色。

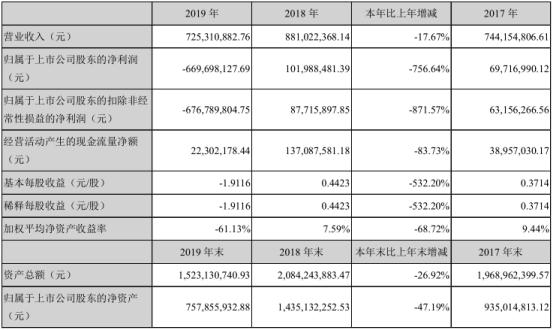

根据康跃科技的2019年年报,公司2019年实现营收7.25亿元,同比减少17.67%;净利润-6.70亿元,同比降幅高达756.64%;扣非净利润-6.77亿元,同比暴跌871.57%。

(图源:康跃科技2019年年报)

关于净利润出现巨幅下跌的原因,康跃科技在财报中解释称主要系公司并购羿珩科技时形成了较大金额的商誉,公司2019年度计提商誉减值准备金额为5.81亿元。

商誉减值因素以外,康跃科技自身的经营业绩下滑,也使得公司净利润数据承压。

2019年,康跃科技毛利率较上年同期出现较大幅度下降;受国家汽车排放标准升级、光伏设备技术创新等影响,导致公司研发投入增加,同时银行借款成本增加等原因导致期间费用较上年同期增加较多。

此外,受美国光伏行业反倾销政策影响,羿珩科技美国子公司SunSpark原材料采购受到影响,导致SunSpark采购成本上升、营业收入下降。

知名PE高溢价入主后续,电源设备企业纳入优质医药资产

在告别上市以来实现单年度最大亏损的2019年之后,康跃科技于2020年1月6日晚间公告,公司控股股东寿光市康跃投资有限公司(后文简称“康跃投资”)与深圳市盛世丰华企业管理有限公司(后文简称“盛世丰华”)于1月6日签署股份转让协议,康跃投资向盛世丰华转让其持有的康跃科技29.9%股份,转让价格为8.8486元/股,转让价款共计9.27亿元。

自此,盛世丰华成为康跃科技控股股东。截至9月10日收盘,康跃投资持有上市公司15.49%的股份,居于第二大股东。

值得一提的是,盛世丰华背后是PE大佬吴敏文控制的盛世景资产管理集团股份有限公司(后文简称“盛世景”)。

公开信息显示,盛世景于2006年开始从事资本市场资产管理业务,注册资本2.3亿元,总部位于北京,是全产业链的资产管理机构,业务涵盖私募股权、产业并购、策略投资、战略收购、国际业务等。

盛世景集团董事长吴敏文曾任职于央行和证监会基金部,后曾担任世纪证券总裁。在2020年新年致辞中,吴敏文提到盛世景“致力于上市公司纾困并购,提出了雪中送炭、同舟共济、腾笼换鸟三大策略,在实践中形成了债务重组、资产注入、引入战投、治理优化四位一体的纾困并购模式。”

一个不难得出的结论是,康跃科技如今拟资产重组纳入医药资产,与年初盛世景的进入应该颇有关联。

而在9月10日晚间发布的公告中,康跃科技称其拟以14.14亿元的价格现金收购长江连锁、财通资本、王冬香持有的长江星医药股份有限公司(后文简称“长江星”)1.03亿股股份,从而成为长江星控股股东,拥有其52.7535%的股权。

根据公告,长江星所属行业涉及医药制造、药用辅料生产和医药、保健品及医疗器材批发,构筑了从中药饮片生产、空心胶囊生产和医药物流网络为一体化的医药产业链布局。

长江星主要业务可分为自产产品及医药批发业务两大类,其中自产产品包括中药饮片和空心胶囊;医药批发业务系标的公司向医药物流企业或制药企业采购药品、保健品及医疗器械等,并将采购的产品销售给客户以赚取利润。

中药饮片领域,公司依托完善的中药饮片炮制工艺技术、全自动化胶囊生产技术、优化的辅料配方、先进的检测技术等,生产满足客户需求的高品质产品,规模较大,盈利稳定;其空心胶囊业务自2014年开始陆续投产,并始终定位于高端产品,目前整体产能超过170亿粒,已成为广东一片天医药集团制药有限公司、广东罗浮山国药股份有限公司、山东鲁抗医药股份有限公司、昆药集团股份有限公司等一系列大型制药企业的胶囊供应商,并实现稳定供货。

公告信息显示,今年一季度长江星实现营收2.40亿元。其中中药饮片业务实现营收1.73亿元,占营收比重为72.04%;空心胶囊实现营收1031.54万元,占营收比重4.29%;医药批发实现营收5616.98万元,占营收比重23.38%;其他业务实现营收68.52万元,占营收比重0.29%。

(图为长江星各产品营收情况;图源:康跃科技公告)

公告中长江星做出了详细的业绩承诺:长江星2020年度、2021年度经审计的净利润分别不低于1.8亿元与2.0亿元,2020年度-2022年度三年累计不低于6.1亿元,若本次交易无法在2020年度实施完毕,则业绩承诺期限延续至2023年度,2021年度、2022年度经审计的净利润分别不低于2.0亿元、2.3亿元,2021-2023年度三年累计经审计的净利润不低于6.8亿元。

此外,公告中详细列明了本次重组的补偿方案及限定时间。

而若重组完成,康跃科技2020年3月31日总资产将从14.88亿元增长至47.13亿元,增幅216.69%。2019年、2020年1-3月,公司营业收入将从7.25亿元和1.26亿元分别增长至19.41亿元和3.66亿元,增幅分别为167.61%和191.46%;净利润将从-6.70亿元和-0.05亿元分别增长至-5.63亿元和0.14亿元,增幅将达到15.99%和376.80%。

重组完成后,至少从数据看,康跃科技的资产规模、收入规模将得到大幅提升,同时盈利能力也将有对应增长。而这对已经连续亏损,且短期内主营业务难有起色的康跃科技而言,实在算是“雪中送炭”了。