“好材料 好生活”是国瓷材料董事长张曦对国瓷材料经营战略的高度概括。

业务介绍

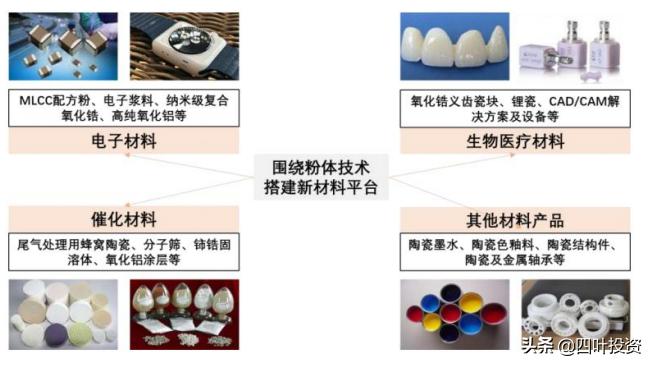

公司业务主要分为四大板块——电子材料、催化材料、生物医疗材料和其他材料产品。

1. 电子材料类:MLCC 配方粉类、纳米级复合氧化锆、电子浆料、氧化铝;目前产能为 10000 吨/年,主要应用领域是手机、电脑等电子元件。公司传统优势产品为 MLCC 配方粉;子公司戍普电子为国内领先的 MLCC 电子浆料供应商。此外子公司泓源光电具备光伏用背铝浆料、背银浆料、正银浆料全系产品线,2015年背面银浆国内市占率第三,电子铝浆国内市占率第二。同时中美贸易战促进进口替代,作为龙头企业,公司优享行业红利。

2. 生物医疗类:纳米级氧化锆,义齿氧化锆瓷块及其他氧化锆齿科材料等;目前产能为 2500 吨/年。此外,结合爱尔创自身规划,公司 2020 年计划对本溪生产基地进行产能扩建,突破爱尔创产能瓶颈。目前主要应用领域是齿科,口腔医疗行业市场空间巨大,同时公司纳米复合氧化锆相关材料已成为牙科修复领域主流材料之一。公司“预成聚合物基冠桥材料”于 2019 年 7 月获得国家药品监督管理局颁发的Ⅲ类医疗器械注册证书,为国内首次颁发的Ⅲ类牙科用聚合物基冠桥材料,用于制作牙科修复体,适用于嵌体、高嵌体、牙冠和贴面的义齿修复。

3.催化材料类:公司拥有蜂窝陶瓷、氧化铝涂层、分子筛、铈锆固溶体产品,实现了除活性组分外的尾气催化器材料的全面覆盖,其中子公司王子制陶为国内蜂窝陶瓷第一梯队企业,子公司江苏博晶铈锆固溶体复合氧化物产能已占据全国同行业前三位(2017 年)。同时,尾气催化用铈锆固溶体、分子筛产品也陆续通过客户验证,开始小批量销售。

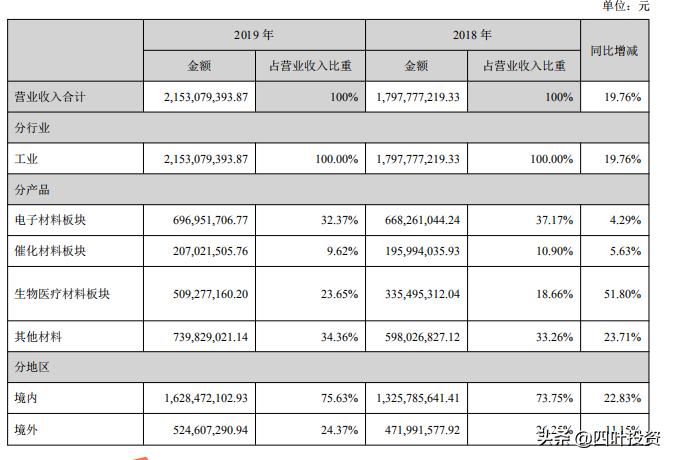

4.其他材料类:陶瓷球、陶瓷结构件、伯陶墨水、色料系列等。主要应用领域是 MLCC、太阳能板浆料。2019 年,业务收入达到 7.40 亿元,同比增长 23.71%,占营业收入比重 34.36%。高端氮化硅陶瓷轴承球产线建设完毕顺利投产,并通过了全球 知名轴承公司审核,成为其合格供应商,标志着江苏金盛高端氮化硅陶瓷球正式进入量产阶段。公司下游为 MLCC 行业,与韩国三星、风华高科、比亚迪、蓝思科技、威孚高科、潍柴动力等国内外知名厂商建立了稳定的合作关系。

财务分析

2017-2019 年分别实现营收 12.18/17.98/21.53 亿元,2017-2019 年的营收同比增速分别为 78.09%、47.65%和 19.76%。2017-2019 年归母净利润分别为2.45/5.43/5.01 亿元,2017-2019 年的归母净利润同比增速依次为 87.75%、121.81%、-7.82%。2017-2019 年的扣非归母净利润依次为 3.90/6.04/8.38 亿元,同比增长 70.79%、94.50%和 20.77%。

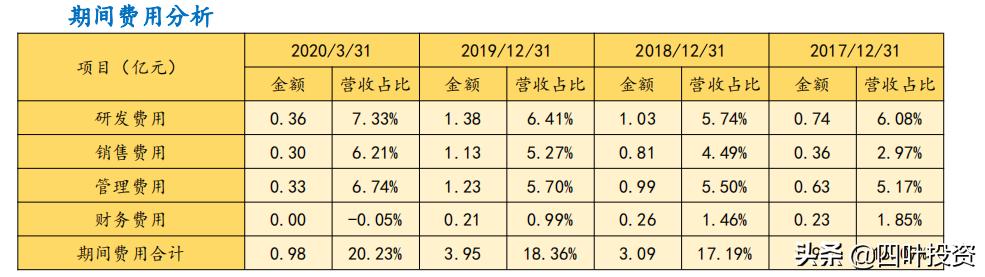

期间费用问题

期间费用随营收增长呈上升趋势。

近三年期间费用率持续提升,费用结构相对稳定。其中研发费用占比最高,且逐年提升。研发费用同比显著增长 33.63%;研发人数为 632 人,同比增加 46 人;2019 年度研发支出总额占营业收入 6.41%,同比增加 0.67%。后续内生增长动力强劲。

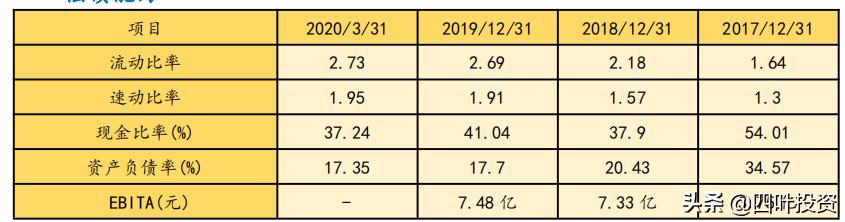

偿债能力问题

1、公司流动比率和速动比率历年处于优值且逐年提升,资产负债率呈快速下降趋势。

2、公司金融负债逐年下降,公司偿债能力强。2019 年起财务费用转负,资金充沛。

3、公司息税折旧摊销前利润随着营业收入的稳步增长,息税折旧摊销前利润呈现提升的趋势。

4、公司现金比率较高(现金比率一般 20%以上较为优势),变现能力强,公司偿债能力有保障。

结语

单从财务数据看,国瓷材料各项财务指标逐年向好。公司近几年从产业链拓展到产能扩张持续不断建设,形成了电子材料板块、催化材料板块、生物医疗材料板块等业务,产业集群优势明显,规模效应显著。