山东泰丰智能控制股份有限公司(以下简称“泰丰智能”)主营液压元件及电液集成控制系统的研发、设计、制造和销售。2019年来,公司就在筹备上市工作,目前已成功过会。

泰丰智能本次拟发行新股不超过2277万股,占发行后总股本的比例不超过25%。本次募集资金5亿元扣除发行费用后计划投资用于高端液压元件及集成系统智能制造技术改造项目、数字化智能化液压工程技术研发中心项目并补充流动资金。其中单独补流为1.002亿元。

人均创收畸高

招股书显示,泰丰智能2022年销售人员为32人,但当年主营业务收入为59592.71万元,这相当于每位销售人员平均要创收1862万元。

2022年,泰丰智能销售人员职工总薪酬为547.94万元,平均每人年薪约为17万元。

一年拿着不到20万元的工资,却要背将近2000万的“KPI”,泰丰智能对销售人员的待遇是否合理?公司的销售效率真的如此之高吗?

针对以上问题,泰丰智能回复称:公司主营业务是围绕工业装备和行走机械等行业客户的应用场景和个性化需求,提供包括技术研发、方案设计、制造集成、售后服务等环节在内的液压传动与控制一体化解决方案。经过多年发展,公司凭借雄厚的技术实力、优质的产品及服务、丰富的跨领域项目经验赢得了众多客户的信赖,与国内多家大型国有企业、上市公司建立紧密的合作关系,树立了良好的企业品牌和声誉。

公司成立至今,一直致力于液压元件及电液集成控制系统的研发、设计、生产和销售,公司在研发与技术、生产设备、客户资源、产品品牌等方面,形成了自己独特的竞争优势。

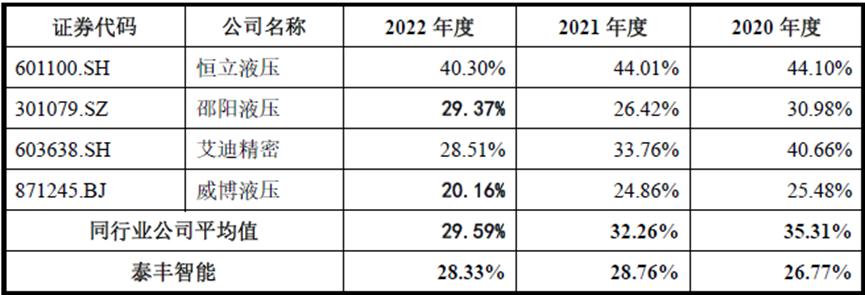

毛利率不及同行

报告期内,泰丰智能毛利率普遍低于行业水准(2019年低于同行5.72个百分点)。

表一:泰丰智能与同行毛利率对比

数据来源:招股书

毛利率较低,意味着产品附加值不高,需要进一步提升技术含量,但是泰丰智能在研发投入上同样在走下坡路,近两年逐渐逊于行业平均水平。

表二:泰丰智能与同行研发费用率对比

数据来源:招股书

即便泰丰智能称研发费用率降低是由于营收增长所致,但再看公司人员薪酬,也不及同行。

2019年到2021年,公司研发人员年均薪酬待遇分别为8.13万元、7.55万元、10.06万元,而同行业可比公司分别为11.61万元、12.55万元、15.72万元。

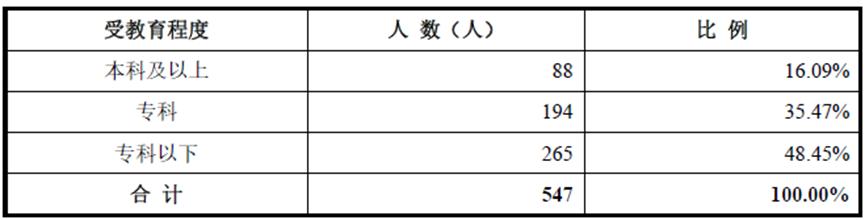

此外,截至2022年末,泰丰智能员工仅有16.09%为本科以上,近一半员工为专科以下。

表三:泰丰智能员工受教育程度

数据来源:招股书

泰丰智能研发人员薪酬不具竞争力,是否会影响研发团队稳定性?公司员工学历也普遍较低,在毛利率本就没有优势的前提下,是否更不利于公司后期技术实力的提升?

对此泰丰智能回复称:报告期内,公司主营业务、控制权和管理团队稳定,主营业务和董事、高级管理人员均未发生重大不利变化;公司股份权属清晰,实际控制人没有发生变化。目前也不存在现有经营环境已经或将要发生的重大变化等对持续经营有重大影响的事项,公司上市后将持续注重研发,利用资本市场优势加速发展,提升技术实力。

销售数据与客户矛盾

据2022年创业板招股书,华宏科技是泰丰智能报告期内第一大客户,公司2019-2022年向其销售金额分别为4506.02万元、9922.03万元、17769.84万元、13615.27万元。而公司2020年科创板招股书披露,2019年公司向华宏科技的销售金额为4353.37万元。

不仅如此,据华宏科技签署日为2022年11月29日的可转换公司债券募集说明书,2019年华宏科技向公司采购金额为4466.08万元,该金额与公司前述两版招股书均存在出入。

泰丰智能数据披露为何与前版和客户文件不一致?公司数据是否真实?

对此泰丰智能回复称:不同公司收入确认时间节点以及会计方法使用不同,公司上市材料相关数据真实可信,公司董监高、实际控制人以及保荐机构等就申报材料的真实性作出了承诺并相应承担法律责任。

(本文不构成提供或赖以作为投资、会计、法律或税务建议。任何据此做出投资决策,风险自负)