已经2019年了,关于保险早期风评不佳的后遗症还没有完全消弭。在一些咨询平台上,小保经常会遇到两三个认为【保险骗人】或【保险坑人】的人。

到底是什么让他们固守己见,不愿意再买保险了呢?详细问了一下,才发现这些一上来就怼保险的朋友,大多都是后悔买了这3类保险产品:

- 返还型保险

- 长期意外险

- 教育金

经常听见街边的宣传语说,“某某产品,买不了吃亏,买不了上当!”但这三类保险,却让人买得了吃亏,防不住上当!这其中有什么玄机呢?我们在选择这类产品时应注意什么呢?

01返还型保险

一说到返还型保险产品,小保就有种恨铁不成钢的感觉。大部分的朋友都只是看到了代理人给出的未来收益率,感觉很不错的样子,就购买了。导致后续需要理赔时出现的一系列问题。

为什么这些购买了返还型保险产品的人,最后都直呼后悔呢?我们具体来看:

1、真实收益率不高

购买了返还型/分红型保险产品的人感到后悔,主要原因还是在于IRR(内部收益率,用以计算投资收益)的问题。

这里我们以保障内容相似的重疾险为例,用不返还的康乐一生B和返还型的平安安鑫保18II对比:

不看康乐一生B款的轻症保障,二者的保障内容几乎一样。但是可以看到,同样是30岁男性,购买50万保额,保至70岁,分30年交的话,平安安鑫保18II的每年保费要比康乐一生B贵6565元。

这里的费用差别就在于平安鑫保18II是到期返还保费,而康乐一生B款不返还。究其本质就是用额外多出的保费,做了一次理财投资。

那么这部分的收益率怎么样?下面小保做了个简单的实际收益率试算,同样的保费差额现金流就不一一显示出来了。经过计算投入返还的真实年化收益率只有1.93%。

单看1.93%的收益率,可能大家还没什么感触,但是看一下市面上普通的银行存款理财型产品(如下图招商银行当日系列),明显高于1.93%。

其次,我们还可以对比一下大家经常使用的余额宝,年化收益率2.4%,也高于返还型的收益率。

这也是为什么买了的人都直呼后悔。经济学里有个叫机会成本的概念,指把一定资源投入某一用途后所放弃的在其他用途中所能获得的最高利益。

选择返还型保险,即意味着把这笔钱放在年化收益为2%的货币基金账户里,从而放弃了放在其他渠道所可能获取的最高收益。

所以返还型保险的根源并不在于返还有什么错,而在于每年缴纳保费过高,不仅缴费压力高,且失去了额外支出保费能获取更高收益机会的。

2、退保损失大

返还型产品长期持有的IRR并不高,有些朋友可能在2-3年后,经过后期教育或学习,意识到预期收益与实际获得之间地落差。

其次要是产品的保障内容不全面,出险不赔,客户就会觉得被欺骗了,想要退保。但一旦退保,前期的保费支出就变成沉没成本,已发生的支出不可收回了,让人左右为难。

关于如何处理不合适的保单(含退保)的问题,小保之前写过方法,在“海绵保”历史文章中查看>>>

02长期意外险

买了后悔系列2——长期意外险,为什么买了这类保险产品的朋友会感到保险坑人呢?相信读过小保写得意外险文章的朋友就知道,意外险最大的特点就在于杠杆高!

而长期意外险让人觉得最不值的恰好也在这里:保费贵杠杆低、保障内容可能还有缺失。

1.保费贵,杠杆低

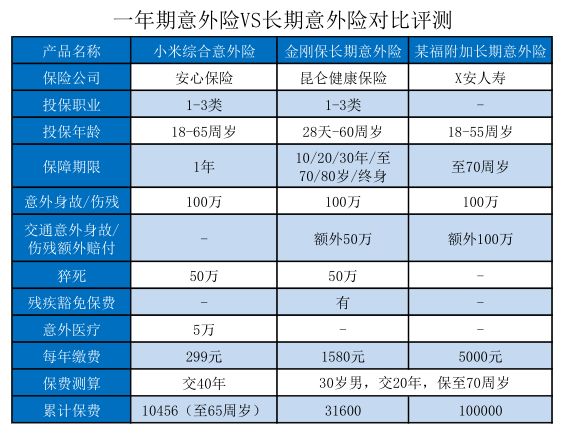

话不多说,我们拿产品对比就能一目了然。这里我们用一年期的小米综合意外险和金刚保长期意外险,还有某福的附加长期意外险做个对比:

三款产品在保障内容方面是比较相似,100万的意外身故/伤残保障,50万猝死保障。

虽然小米综合意外险没有残疾豁免保费,但其5万的意外医疗保额弥补了这方面的缺陷。我们可以看到保障内容相似的条件下,保费差别还是很大的:

小米综合意外险每年仅299元;而金刚保长期意外险保障至70岁,交费20年,每年需交1580元。

不过,既然是与长期意外险作对比,我们看总保费会更加的形象,合理。

以30岁,男性为例,小米意外险买到65岁,总保费为10465元;在66-70岁,每年预出1000元作为意外险开支,共5000元。那么累计总保费15465元。

同等条件下,金刚保长期意外险的总保费是31600元。可见,长期意外险的总保费比一年期意外险的总保费贵了将近2倍。

而且这样算,并不精确。如果根据货币的时间价值来定义,货币在使用过程中随着时间的推移而发生的增值,越靠前的资金价值量越高的话,那么长期意外险前期保费更高,付出更多,损失更大,杠杆比一年期产品更低。

2、保障责任不一定全面

观察仔细的朋友会发现,表格中还有一个XX福附加的长期意外险,对比之下,明显看出保障责任的缺失。这里长期意外险的缺点表现得更加突出。

同等情况下,金刚保长期意外险是1580元/年,而XX福附加长期意外险却要5000元/年,足足贵了3倍有余;

不仅如此,保障内容上也没有太多的优势,既没有意外医疗的补助,也没有猝死保障,还卖这么贵。这还是我们认识的意外险吗?

只能说买了它,就当上交智商税,让自己恶补一下保险知识,下次决不踩坑!长期意外险是不是一文不值呢?当然它也是有优点的:

- 不用续保,无保障中断风险

- 后期不会因年龄问题,买不到

但仅为这2个优点,每年需多交上千元保费,这……划不划算,大家可以自己判断。

03 教育金

相信家有宝宝的朋友都对教育金不陌生,小保在写如何给孩子买保险一文中也提及了教育金,并把它放在投保顺序的最后。

教育金本质上就是一款理财保险,且不适合却大多数的普通家庭。我们通过理财保险最常用的IRR来衡量教育金的优劣。

这里我们用市面上的三款教育金来做个对比分析,有平安保险的全能英才、新华保险的成长阳光,以及招商信诺的珍爱未来B款。

通过简单的实际收益率试算(省略相同差额现金流),会发现这三款产品的IRR收益率并不高。

以新华的成长阳光为例:给1岁宝宝买教育金,交10年,5岁就可以开始领取,一直领到28岁,合计领取24.5万元。

除外,根据保险公司的收益,每年还能享受相应的分红。但在不分红的情况下,保底的收益率为1.77%。如果考虑到分红,目前市面上表现较好的教育金,普遍是3%左右收益率。

但实际上,与上面提到的市面上稳健的银行存款类产品相比,3%的收益率并无优势,表现一般。

与返还型保险类似,购买教育金,每年家庭缴费压力大,且资金流动性弱。

04 总结

实际上,购买返还型产品后觉得后悔,也不全是代理人或者保险公司的问题。在一定时期里,是双向选择的结果。

假设在40年前,想让自己的父母辈购买保险,每年交1000元,出险赔20万,没事则钱就白花了,在社会信用体系不健全时,哪会有人搭理,甚至还会被大骂*子骗**,扫地出门。

但要是,代理人说每年交1000元,出事赔20万,没事到期就全额退还,大家一看,这样不亏:有事赔钱,没事返还,便会欣然同意购买。

而IRR的计算,都是后来的事情,因此返还型带收益的保险产品越卖越好,买的人越来越多,后悔的人也越来越多。

这里小保给出的择保秘籍就在于把理财和保障分开来做。买保险的时,关注点先放在保障上,想要顾全两头,往往都顾不好。

其中最不可取的是,为了得到返还的一些利益,去买了保障责任有缺失的产品。那才是最最最得不偿失的!

今天内容就到这里了,关注“海绵保”,学点保险小知识,欢迎分享给自己亲朋好友!