本篇是团队第95篇文章,属于挖票系列,11月的存稿。

数据来源:大族激光年报、调研记录、官网以及与产业链朋友的研讨交流。

咱们先从公司的发展历程走起:

1996年,高云峰创办深圳市大族实业有限公司;申请注册HAN'S商标,公司产品冠名HAN'S LASER;

1997年,公司独立开发了自主知识产权的振镜式打标软件《han`s laser marking system for Dos》 ;

1998年,由高云峰起草的《YAG激光打标机产品企业标准》正式备案,同年公司产品通过各项质量检测;

1999年,深圳市高新技术产业投资服务有限公司与深圳市大族实业公司合资成立深圳市大族激光科技有限公司;

2000年,中国光学泰斗王大珩院士莅临大族激光参观指导,受聘为大族激光科技顾问;

2001年,大族激光顺利完成股份制改造,深圳市大族激光科技股份有限公司成立 。大族激光经挪威船级社(DNV)审核,通过ISO9001:2000国际质量体系认证。

2002年,由大族激光控股的深圳市大族数控有限责任公司成立;同年10月,大族激光第一台PCB激光钻孔机问世;

2003年,中科院院士王之江正式出任大族激光副董事长兼总工程师;

2004年,大族激光被列入广东省装备制造业20家重点企业名单。公司新研发生产大楼正式投入使用,大族激光迁址至深圳市南山区高新 技术产业园。大族激光被广东省人民政府授予广东省百强民营企业称号。大族激光股票在深交所上市,股票简称:大族激光,股票代码:002008 。国家发改委、信息产业部、商务部、国家税务总局联合发文,大族激光被列入国家规划布局内重点软件企业名单。

2005年,集团总公司组织架构中分列出切割事业部,切割事业部成立;

2006年,具有自主知识产权直线电机激光切割机面世 。激光切割机形成龙门G系列、悬臂B系列、模切版M系列三大系列 ;

2007年,董事长高云峰获得2006年度深圳市市长奖(企业家类);通过ISO9001:2000质量管理体系认证和ISO14001:2004环境管理体系认证;获得《中国环境标识(II型)产品认证证书》2000W、2200W轴快流CO2激光器,并获得广东专利金奖;

2008年,机器人三维激光切割(焊接)系统投放市场,批量应用于汽车零部件行业切割事业部正式更名为钣金装备事业部;

2009年,“切割事业部”正式更名为“钣金装备事业部”,重装进入钣金装备市场率先引入光纤激光切割技术,开发出第三代激光切割机——光纤激光切割机,并批量推向市场,引起激光切割技术革命,开创钣金加工新时代;CST2200、3300、4200轴快流CO2激光器形成模块化、系列化和标准化获得“采用国际标准产品标志”认证;成为AA*级A**资信等级企业 ;在激光切割与焊接领域,获得30余项技术发明专利。

2010年,董事长高云峰被评为“深圳经济特区30年杰出创业人物”;

产品实现标准化、系列化、模块化、通用化“四化”目标;

激光专用切管机、高精度三维切割系统、焊切一体机批量推向市场;推出功率15000W光纤激光焊接系统,用于中厚不锈钢焊接,标志着大族激光在高功率激光焊接领域取得成就;

激光加工设备生产基地“大族全球生产基地”,建筑面积23万m2,在深圳宝安投入运行26层高的“大族科技中心大厦”投入使用。

2011年,与IPG全面战略合作升级,双方高层德国会晤并达成多项全球战略合作协议;全系列产品都通过了欧盟CE认证,同期,这些产品进入欧盟市场15000瓦光纤激光焊接设备顺利通过客户验收并投入使用;

获颁“2011深圳企业100强”;

大族激光获批建立博士后创新实践基地;

改进型光纤激光切割机系列机型,迅速占领国内中高端切割市场;

全自动激光切管系列装备实现全自动上下料功能,批量推向市场;

FMS柔性生产线实现多台切割机床连线,智能化上下料,具有无人值守功能,打破国际垄断,高功率激光切割机已进入自动化组线阶段;

2012年,大族激光设计制造的全自动化切割生产线成功交付徐工集团并全面投产;

G3015F光纤激光切割机喜获“十大创新产品奖”;大族激光副总经理、钣金装备事业部总经理陈燚先生荣膺“十大风云人物奖”;

大族激光自主研发的高架龙门大幅面三维焊接机床顺利通过客户验收;

《大尺寸三维多层曲面高功率高精度激光焊接技术与装备》项目,获批我国2012年激光加工领域的国家科技重大专项;

《高功率轴快流激光器与激光加工装备的研发及产业化》项目成果获得2012年度“中国产学研合作创新成果奖”;

大族激光钣金装备事业部作为起草单位制定国家标准《激光产品安全第14部分:用户指南》,于2013年6月1日起实施;

2013年,大族激光G3015F系列光纤激光切割机、P6012T激光切管机获“优秀新产品奖”和“推荐新产品奖”;

大族激光自主品牌CST系列第三代CO2激光器CST3300(3300W)、CST4200(4200W)及CST5000(5000W)批量推向市场;

国内成功研制激光远程焊接汽车覆盖件工作站实现激光远程焊接(奔驰汽车天窗)2mm双面镀锌板叠焊;

大族集团副总裁、大族激光钣金装备事业部总经理陈燚先生获深圳市第二届“鹏城杰出人才奖”及深圳市高层次专业领军人才认定。

2014年,

大族激光荣获“深圳市质量强市骨干企业”荣誉称号;

大族激光G3015F光纤激光切割机喜获2013年度中国机床工具行业“产品质量十佳”奖项;

截止2014年5月,大族激光光纤激光切割机市场装机突破1000台;

2015年,“激光切割机床智能制造试点示范”成功入选工信部2015智能制造试点示范项目名单;

激光技术与系列装备多项科技成果成功通过由中国机械工业联合会和中国机械工程学会联合组织的鉴定;

“厚板、难焊材料激光焊接与复杂曲面曲线激光切割关键技术与系列装备”获中国机械工业科学技术一等奖;

成功研制16KW 激光焊接工作站;

2016年,宝安国际激光装备产业基地”揭牌成立,政校企联合打造“激光+”千亿级产业集群;

大族激光钣金装备事业部正式更名升级为:大族激光智能装备集团;

大族激光并购沈阳赛特维工业装备有限公司,成立沈阳大族赛特维机器人股份有限公司;

“大族激光-湖南大学激光智能制造技术联合研发中心”揭牌成立;

大族激光8KW超高功率光纤激光切割机重装上市;

16KW激光焊接工作站投入到ITER项目增强热负荷第一壁的激光焊接制造;

大族激光高功率光纤激光切割机进入日本市场;

大族激光2016智能制造新模式项目《高档数控激光加工机床及其核心器件智能制造数字化;车间建设》获工信部投入资金2亿元;

大族激光制定的国家标准荣获2015年度“深圳市科学技术奖·标准奖”;

大族激光荣获深圳市“十佳工业机器人企业”称号;

大族激光智能装备集团陈焱总经理荣膺“深圳机械30年风云人物”,光纤激光切割机获评“智能装备标杆产品”;

大族激光智能装备G3015F光纤激光切割机摘得“中国好设计”银奖;

2017年,大族集团全球激光智能制造产业基地开工建设,总建筑面积约49.5万平方米;

大族激光当选为中国光学学会第八届理事会常务理事单位;

大族激光与中南大学签署战略合作协议;

G3015HF光纤激光切割机隆重推向市场;

自主品牌光纤激光切割机进驻清华大学;

“2016年度深圳工业百强企业”榜单发布,大族激光列第33位;

大族激光智能装备集团陈焱总经理喜获“深圳市质量强市金质奖章”“广东商界十大新锐人物”;

FMS激光切割柔性生产线荣获中国机床工具工业协会颁发的行业大奖“自主创新十佳”;

2018年

大族激光智能装备亮相《大国重器Ⅱ》;

大族激光牵头的国家重点研发计划“大型薄壁构件激光焊接装备与技术应用示范”项目启动;

大族激光当选美国激光学会(LIA)理事单位;

大族激光智能装备集团湖南制造基地竣工投产;

大族激光与中集集团签署全面战略合作协议;

大族激光智能装备集团当选深圳市宝安区智能制造行业协会首届会长单位;

176位院士专家莅临大族激光参观考察,共话激光创新成就与激光产业发展前景;

企业荣誉方面,激光行业国家标准制定单位,也说明其在激光行业不可避开的地位。

点评:总体来看,公司属于一步步发展起来的,地处深圳,与IPG有战略合作绑定,技术上有顶尖大咖,董事长高云峰也是个懂行的人。

下面看看公司的主营业务:

公司是一家提供激光、机器人及自动化技术在智能制造领域的系统解决方案的高端装备制造企业,业务包括研发、生产、销售激光标记、激光切割、激光焊接设备、PCB专用设备、机器人、自动化设备及为上述业务配套的系统解决方案。公司产品主要应用于消费电子、显视面板、动力电池、PCB、机械五金、汽车船舶、航天航空、轨道交通、厨具电气等行业的金属或非金属加工。

在制造业产业升级、科技进步和人工短缺的背景下,激光加工设备及机器人、自动化产品获得广泛应用。公司设备分为标准产品和行业定制,标准产品是以公司为中心,行业定制是以顾客为中心。公司销售网络采取直销模式,在国内外已建成的100多个办事处和联络点,紧密联系客户精确定位客户需求,实现产品规模销售。

这块远不如财报来的痛快:

主要还是激光设备,还有PCB配套设备。

2018年公司实现营业收入110.29亿元,同比下降4.59%,归属上市公司股东净利润17.19亿元,同比增长3.22%。扣非净利润为14.54亿元,同比下降11.40%。2018年度公司主要经营情况如下:

1、消费电子行业需求下降,纵向深挖以及应用场景拓展

2018年公司小功率激光打标、精密焊接、精密切割等业务实现营业收入47.51亿元,同比下降23.22%。受制于消费电子行业周期性的下滑,部分客户对扩大生产规模趋向谨慎,公司开始对消费电子行业进行深度挖掘,从前期的单机设备扩展至生产整线的交付,提供纳秒、皮秒玻璃钻孔设备、皮秒陶瓷钻孔设备、皮秒玻璃切割设备、皮秒隐形切割设备等全套解决方案。新型激光刻蚀设备成功问世并进入小批量生产阶段,手表线路板切割、玻璃镀膜蚀刻设备广泛应用在智能手机等领域。自主研发的Draco系列紫外激光器在新型证件防伪、白色家电及烟酒类标记、键盘皮套切割、蓝宝石去PVD镀层等领域实现" 激光+X"的批量应用,助力客户实现智能制造。可追溯的二维码打码设备成功研制,积极响应物联网领域专业定制设备需求。

2、大功率激光智能装备业务实现稳健增长

2018年公司大功率激光及自动化配套设备实现营业收入23.25亿元,同比增长12.09%。公司及时适应市场变化,加快技术创新,落实质量优先、国际化发展两大战略,大功率激光设备品牌地位稳步提升,激光装备与自动化实力显著增强,“主机+核心器件”高效协同发展,激光智造解决方案获得多数行业认可。全自动激光切管机广泛、深入的应用于汽车制造、办公家具、健身器材、农业机械等行业,万瓦级高速光纤激光切割机大批量交付,技术水平、市场销量均占据行业领先地位,热成型件三维五轴激光切割机实现批量应用,公司成为全球第三家,国内第一家批量生产热成型件三维五轴切割设备的企业。

智能焊接系统进入通用汽车、长城汽车以及大型平板车等客户群体,并实现量产销售。另外,公司在激光3D打印、清洗、淬火等领域也实现重大技术升级与批量销售。

3、显示面板行业业务开拓成效显现

2018年公司显视面板及半导体行业实现营业收入8.99亿元,同比增长76.21%。其中,LED行业激光加工设备实现营业收入约3.72亿元,激光改质切割机揽获市场绝大部分订单;显视面板业务实现营业收入约5.27亿元,同比增长230%,公司已成为显视面板行业核心供应商企业,柔性切割、修复、倒角、画面自动化检测设备在多家客户处成功验证并顺利投入生产。

4、领跑PCB行业专用设备市场,核心技术提升市场竞争力

2018年公司PCB业务实现营收16.82亿元,同比增长39.00%。2018年全球PCB市场持续大幅度增长,大数据、云计算等爆发性需求推动常规多层板业务快速成长,公司全线产品高度契合行业技术需求,机械钻孔设备、LDI激光成像设备、通用测试设备等产品销售旺盛。报告期内各类PCB专用加工设备销售台数创历史新高,突破2,200台,领跑全球PCB专用设备市场。 国内龙头PCB企业如深南、景旺、生益、胜宏等对大族品牌愈加信任,在扩大采购比例的同时首选公司作为技术合作伙伴,外资大型PCB企业对公司产品认可度大幅提升,健鼎、名幸、瀚宇博德、建滔集团等开始从单一产品采购扩展至全面合作。

在细分市场方面,除保持在普通多层及HDI市场优势外,公司抓住5G天线应用场景,实现了用于LCP材料FPC加工的高端激光切割/钻孔设备、超高速贴附设备的大批量销售,并在IC载板的极小微孔加工方面取得技术突破。PCB产业的智能化生产如火如荼,公司已经完成从单一加工设备销售到流程解决方案提供的转变,供应的产品可实现从生产到维护的全方位、自动化、数字化运行,将助力国内PCB行业智能工厂全面建设,携手迈进工业4.0时代。

5、新能源行业获得标杆客户认可,提供整线智能装备交付

2018年公司新能源业务实现营收6.41亿元,同比增长17.22%。2017年4月公司成立新能源装备事业部,2018年新能源业务实现签约额14.99亿,同比增长77.6%。公司通过“合纵连横”战略,已经能够提供电芯和模组生产的整线智能装备交付。在新能源标杆客户中取得重大业绩突破和技术认可的影响下,很多新能源客户主动寻求合作。公司加大技术研发,电芯和模组的生产效率显著提高,在国内处于技术领先地位。

点评:大族激光一共按照5个子行业分类,其中涉及的产品有:

(1)消费电子行业: 小功率激光打标、纳秒、皮秒玻璃钻孔设备、皮秒陶瓷钻孔设备、皮秒玻璃切割设备、皮秒隐形切割设备、新型激光刻蚀设备、Draco系列紫外激光器、可追溯的二维码打码设备;

(2)大功率激光智能装备业务:大功率激光及自动化配套设备=》全自动激光切管机、万瓦级高速光纤激光切割机、热成型件三维五轴激光切割机、热成型件三维五轴切割设备;

(3)显示面板行业:激光改质切割机、显视面板行业核心供应商企业,柔性切割、修复、倒角、画面自动化检测设备;

(4)PCB行业:各类PCB专用加工设备;

(5)新能源行业:电芯和模组生产的整线智能装备;

后续分析的行业前瞻,将由此介入。

2018年度营业收入1,102,948.57万元,营业利润185,465.30万元,归属于母公司的净利润171,862.86万元,扣除非经常性损益后净利润145,419.86万元,分别较上年度增减幅度为-4.59%、-0.66%、3.22%、-11.40%。

2018年度公司总体经营情况保持平稳,显示面板、新能源电池、PCB业务同比实现快速增长,消费类电子业务同比降幅较大,公司扣非后经营业绩小幅下滑。

下面看一下公司的商业模式:

主要还是上游采购器件,通过自身设计加工,然后卖给下游的五大行业工业企业。

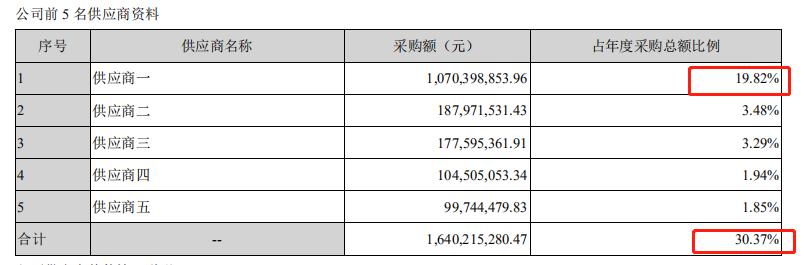

成本端主要来自采购激光原器件方面。

点评:由此可见,激光及自动化配套设备成本占比89.83%,PCB及自动化配套设备,成本占比94.14%,是最主要的成本来源。原材料采购上主要来自于第一家供应商,应该就是IPG。

公司设备分为标准产品和行业定制,标准产品是以公司为中心,行业定制是以顾客为中心。公司销售网络采取直销模式,在国内外已建成的 100 多个办事处和联络点,紧密联系客户精确定位客户需求,实现产品规模销售。

客户来源上:公司经过多年发展沉淀了3万个规模以上的工业客户,具有强大的客户资源优势。

研发技术上:公司的产品具有综合技术优势。公司目前拥有一支涵盖激光光源、自动化系统集成、直线电机、视觉识别、计算机软件和机械控制等多方面复合研发队伍约4500人,具备快速切入机器人及自动化领域的先天优势。目前已经形成产品的激光设备及自动化产品型号已达600多种,也是国内激光设备最齐全、细分行业经验最丰富的公司。截止2018年12月31日,已获得专利共3562项,其中发明专利928项、实用新型2098项、外观设计536项。

政策上:公司主导产品—激光加工设备的主要技术是激光技术,被《国家中长期科学和技术发展规划纲要(2006-2020年)》列为我国未来15年重点发展的前沿技术之一。2009年经国家科技部、国务院国资委、中华全国总工会审核评定,本公司被确定为国家创新型企业。国家创新战略的制定及一系列鼓励自主创新政策的出台,将为公司今后的长期发展提供政策支持。

市场地位上:在激光加工设备领域,公司主流产品已实现同国际竞争对手同质化竞争,公司确信主流产品将在全球范围内保持市场主导地位。与国内外激光设备公司相比,公司在技术储备、产品性价比、定制能力、销售服务网络、紧密客户关系、响应速度等方面具有明显优势,公司成为行业内唯一入选国家工信部智能制造试点示范项目名单的企业。

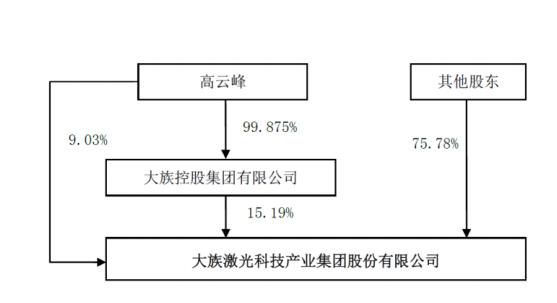

下面插入一下股权结构:

下面切入和梳理一下当前详细的业务划分:

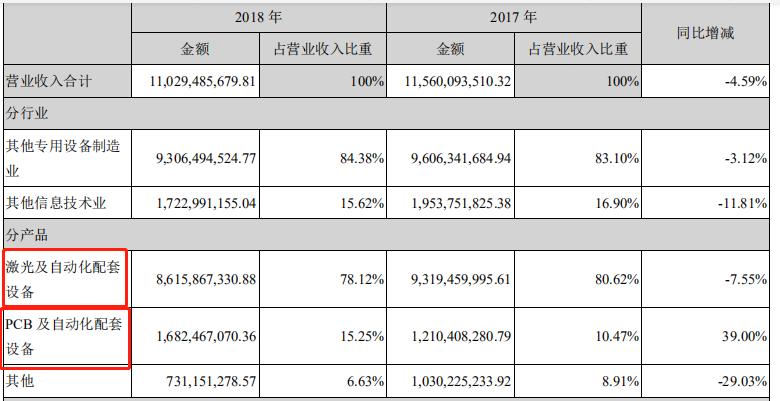

公司业务按产品划分可分为三大块:激光及自动化配套设备、PCB 及自动化配套设备、其他。

公司激光及自动化配套设备按照功率可划分为小功率激光及自动化配套设备和大功率激光及自动化配套设备。

其中小功率激光加工设备是指激光输出功率在 1000W以下的中小功率激光设备,主要包括激光打标(雕刻)机、激光内雕机、激光焊接机、激光切割机、精密激光切割机、脆性材料加工设备、量测行业设备、LED 行业激光加工设备等;

大功率激光及自动化配套设备是指输出功率在 1000W 以上的激光切割与焊接以及与之配套的自动化加工设备,主要产品为高功率光纤激光切割机、激光切管机、汽车覆盖件机器人激光焊接工作站以及机器人激光-电弧复合焊接系统等。

2018年,公司小功率激光打标、精密焊接、精密切割等业务实现营业收入 47.51 亿元,大功率激光及自动化配套设备实现营业收入 23.25 亿元。

PCB 及自动化配套设备方面,公司控股子公司深圳市大族数控科技有限公司、深圳麦逊电子有限公司、东莞市升宇智能科技有限公司专业从事钻孔工序生产的机械钻孔、CO2/UV 激光钻孔产品,图形转移工序的直接曝光成像产品(LDI),成型分板工序的机械成型、UV 切割产品,全品类检测设备(电性能测试、AVI)及贴补强工序的自动贴附类设备,可用于 PCB 行业全部细分产品的生产,公司继续保持全球 PCB行业专用设备供应链中品类最多、技术领先的优势地位。2018年,公司该业务实现营业收入 16.82 亿元。

其他业务主要包括 LED 设备及产品、激光设备的配件供应和维修服务等。

下面看2019年三季报:

公司 2019 年三季度报告期内实现营业收入 22.10 亿元,同比减少 37.74%,实现归属于上市公司股东的净利润 2.21 亿元亿元,同比减少65.41%;年初至报告期末,公司实现营业收入 69.44 亿元,同比减少 19.78%,实现归属于上市公司股东的净利润 6 亿元,同比减少 63.77%。

2019年三季度扣非净利润同比减少63.10%,算是比较惨的了。

新能源板块:

公司在新能源电池设备实现快速增长,2019 年上半年实现营收 7.1 亿元,同比增长约 125.23%。在显示面板行业,公司上半年营收同比增长为 7.5%,主要由于部分大客户设备交付集中在下半年,预计下半年该业务有望实现更快的增长。

从新能源车用动力电池产量看,新能源业务将会继续放量!

PCB板块:

受益于全球 PCB 产业链向中国内地转移和下游客户大规模扩产,PCB 全线产品市场占有率快速攀升,机械钻孔机、LDI 激光直接成像设备等产品订单增长迅速,公司成为国内主要 PCB 上市企业如深南电路、崇达技术、景旺电子等公司的首选采购对象,外资 PCB 企业对公司产品的认可度日益提升,沪士、健鼎、臻鼎、KB 集团进一步扩大采购范围。

显示面板业务:

公司显视面板业务 2019 年上半年实现收入约 3.16 亿元,同比增长约 7.50%,部分大客户设备交付集中在下半年,预计全年收入增速将有望超过上半年。目前国内OLED 产业目前处于高速发展期,市场前景广阔,根据 DSCC 的测算,到 2022 年,全球 OLED 产业的收入将达到 489 亿美元,复合年增长率为 16%。

点评:整体上,新能源业务板块、消费电子板块(2020年5G换机潮)、PCB板块、以及显示面板板块,有望持续发力,在2020年贡献业绩。

下面进入业绩预估:

关键影响因素的基本假设部分:

1.2019年的营收和净利润基数比较低,2020年同比增长压力不大;

2.消费电子进入5G换机潮、新周期,消费类产品激光及自动化设备需求的提升;

3.全球 PCB 产能往国内转移,公司签订更多订单;

4.新能源电池持续快速发展;

5.国内 OLED 面板产能的持续扩张;

预计公司2019-2021年将分别实现归属母公司净利润8.63亿元、17.56亿元和20.12亿元,同比增速分别为-49.80%、103.4%、14.58%。

从估值角度看:

市净率:

股价:

年线图:刚出事回调;

2020年业绩回到2017年水平,预期17.56亿元,2017年差不多16.65亿元。增长继续延续,股价正常恢复到60元左右,也就是650亿。当前差不多33元左右,潜在空间差不多在66-90%;

业绩引爆节点主要是:年报、一季报、半年报,因为主要交付订单应该在2019年四季度,以及2020年。

公司披露全年业绩预期为7.73亿元至9.45亿元,隐含2019年四季度净利润1.73~3.45亿元,在2018年四季度低基数上同比增长180~450%,主要由于:(1) A客户部分订单延迟至四季度交付,(2)消费电子需求复苏带来PCB及面板设备同比增长加速,(3)产品结构改善带来利润率同比提升。

根据全年展望,四季度预计公司实现归母净利润区间为1.73-3.45亿元,中值为2.59亿元,同比大幅增长,中值显示公司有望迎来过去五年以来表现最好的四季度。同时全年归母净利润中值位于8.59亿元,有望好于此前预期。

展望2020年,公司将拥抱5G换机大周期与消费电子新一轮创新,IT业务有望再度爆发,同时公司将积极提升核心器件自制水平,带动公司整体盈利水平的回升。

股权激励:2020年预计迎来业绩大反弹

公司公布股权激励计划,计划授予不超过5000万股(总股本4.68%),行权平均价30.57元。行权条件为20-22年扣非净利润不低于15.2/16.7/18.8亿元。2020年随着品牌客户5G手机的发布,新材料激光加工需求增加,公司将会迎来业绩的大幅度反弹。股权激励计划展示出公司未来信心。