>>>公众号:MO保宝,和不值得的保险死磕到底!<<<

(本文为MO麻麻原创,禁止任何形式的未经允许的转载)

早上MO麻麻在知乎上回答了一个问题,也分享到了朋友圈,引起了不少宝爸宝妈的共鸣。

可能年轻的时候,很多人都是一人吃饱全家不饿,崇尚及时行乐,不大会考虑未来。

可是当结了婚有了孩子,当一个小生命来到你的生命里,你看着ta慢慢长大,看着ta填满自己的生活,成为你的喜、你的怒、你的一切,就会突然觉得自己就不再仅仅是自己了,更是肩负着另外一个生命的责任。

我们害怕孩子生病、害怕孩子出意外,更害怕自己生病、自己出意外。

所以很多人都是在有孩子之后才开始认真考虑保险的,我也是。

MO哥出生后半个月内,MO爸就到社区给她办理了居民医保,3个月后我们给她买了第一份商业保险——少儿平安福。

那时候只想赶紧能有一份保障,并且被MO哥这个睡渣大魔王折磨的身心俱惫,刚好有朋友在推荐平安福并且直接给出了计划书,所以其实我并没有做充足的功课,就赶紧交钱保平安了。

然后就这样又续了两年保费,每年8517.07元,直到去年底自己和资深保险行业的朋友一起筹备工作室,在她的指导和帮助下深入了解和学习,才发现妥妥的是交了两年的智商税啊。

所以在今年平安福缴费前,MO麻麻正式决定退掉这份保单,并在香港给MO哥投保了富通公司的守护168储蓄型重疾险。

痛定思痛,为了让更多的宝爸宝妈不入坑,我用了整整一天时间仔细剖析了平安福的槽点——

用数据说话,告诉你平安福到底有多坑!

MO哥的这份少儿平安福

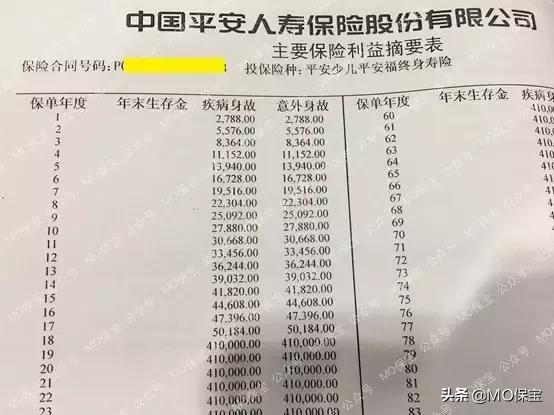

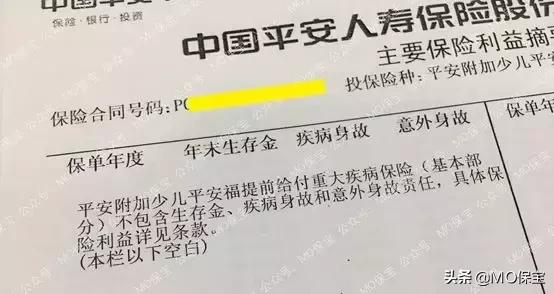

少儿平安福其实本身并不是重疾险,而是一份寿险,重疾只是附加长险,并且重疾占用寿险保额。所以我们在保单上可以看到有主附险的描述,并且合同也是将主附险所有的合同装订在一起形成的厚厚的一本。

MO哥的这份少儿平安福的组成如下:

可能很多朋友和我当初投保的时候一样,给了代理人预算,然后让他出计划书,拿到一看觉得保障的内容挺多,也不需要再另外操心买别的,就这么迷迷糊糊的交钱了。

可是当看了其它不如平安公司著名的保险公司的产品之后,就惊呼平安福如此不值。

比如最高保险额2.6万元的住院医疗险竟然保费要1599!!!

几百块的百万医疗险了解一下?!

真是满满都是槽点,MO麻麻一条一条来解析。

平安福寿险与重疾险共用保额

MO哥这份平安福的寿险保额为41万元,重疾保额为40万元。

可能有朋友会以为,如果是先患了重疾治疗无效后身故,可以赔付41+40一共81万元。

其实并不是。

平安福的重疾险是占用寿险保额的,意思就是如果先患了重疾赔付了40万元,身故只再赔付1万元了,赔付的最高额度就是41万元。

并且,18岁之前身故,是不会赔偿保额的,只返还已交保费。

比如某被保人10岁时不幸身患轻症,而后经治疗无效身亡,可以拿到的赔付金仅为轻症保额8万元(重疾保额的20%)和返还的寿险已交保费27880(2788元*10)元。

不过,如果如MO哥的保单里一样附加了“少儿定期寿险”,那么是可以获赔该项目的10万元保额的。

但是,我国保监会有规定,0-10岁的被保人身故赔付金总额不得超过20万元,11-18岁的被保人身故赔付金总额不得超过50万元。(香港保险不受此限制)

所以,如果要配置其它有身故赔偿的保险,18岁前需要考虑这个限额,以免浪费了保费。

聪明的你看到这里就会发现:既然18岁前寿险压根不赔,我干嘛要在18岁前买这个保险呢?直接买重疾不就行了吗?

对呀……

这种寿险*绑捆**重疾的产品就是为了让你现在多交保费,其实保障的只是重疾的内容。用现在每年2788元保18年后的41万元,再算算通货膨胀,不就是巨坑么?

平安福附加重疾险评测

单看平安福的重疾险,可能有朋友觉得还是挺便宜的,2760元保40万元重疾/8万元轻症,没有身故责任。

那……这其实就是一份消费型的终身重疾险好吗?!

MO麻麻将平安福附加重疾险和目前市面上主流的消费型重疾产品进行横向对比:

(以下测算按MO哥投保时的情况:0周岁,女,20年缴费,保终身)

可以看出,同样的重疾保额,更多的疾病保障和赔付次数,康惠保比平安福足足便宜30%!

寿险又不赔,重疾比其它产品还贵这么多,平安福真是不负他的盛名——坑王呀!

平安福附加长期意外险评测

平安福附加的长期意外保费370元,缴费20年可保到70岁,保额为10万元。

MO麻麻找到了一款目前市面上主流的少儿长期意外险,和一款年缴的少儿意外险,进行了对比:

其实,MO麻麻昨天才给MO哥买单独的意外险,买的就是上表中年缴费的易安小宝贝意外险。

因为手上的守护168重疾险带有身故责任,并且不受内地保监会未成年身故赔偿限额的限制,再加上21岁前投保赠送的额外80%保额,折合人民币保额有120万了,所以内地意外险十几二十万的“小保额”MO麻麻并不care(港险在手就是这么任性哈哈)。

但是想到给MO哥买的内地百万医疗险有1万元的免赔额,刚好这个意外险中的意外医疗有1万元的额度,并且是社保外100%报销没有免赔额的,可以填补到医疗险中,又这么便宜,就还是忍不住剁手了。

如果比较看重意外险能保长期,金刚保的性价比可比平安福要高多了,保费只有平安福的40%,还有猝死赔付和伤残豁免,平安福又一次被秒成了渣渣。

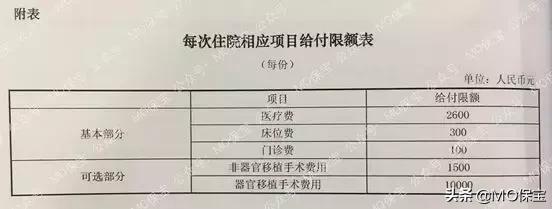

平安福附加短期医疗险评测

现在看平安福附加的这个医疗险真的是觉得当初签合同的自己是不是失明了,每年1599元跟打水漂有什么区别?!

每次医疗费限额2600,器官移植手术费限额1万,即使买两份也才2万,顶个锤子用啊!

并且无论是否有医保,都只赔付自费的80%,这个性价比可以说是低到地心了。

单独买的100元/天的住院津贴,一年保费竟然要540元!这个钱加到重疾里面起码能加10万保额好吗?!

MO麻麻总结了目前市面上主流的百万医疗产品,和平安福这款附加医疗险进行比较:

平安其实有单独可以购买的百万医疗险——平安e生保,平安福附加的此款医疗险可能是根据e生保降档次来设计的,它的初衷可能就是为了抢钱吧。

医疗险的杠杆率是健康险里最高的,MO麻麻也一直在强调它的必要性。

至于如何选择适合自己的医疗险是一门庞大又精细的学问,MO麻麻会在以后的文章里单独来解析。

MO哥现在的保险配置

因为退了项目众多的少儿平安福,所以在守护168重疾险之外,我又给MO哥把医疗、意外给补上了,详细配置如下:

比少儿平安福更少的总保费,每一项的保额却更高,再有香港重疾险的分红加持,MO麻麻自己配置的这份计划自己也是相当满意的。

另外,港险覆盖的先天性疾病和更宽松的疾病/症状定义也是远远将大陆重疾险甩在身后,MO麻麻会在下一期给大家带来港险和大陆重疾险的区别详解,用真实保单条款和数据说明港险究竟优秀在哪。

写在最后

经过了如此详细的解析,平安福的坑相信大家都了解了。

仔细想想,平安作为目前大陆市场最著名的保险公司之一,平安福这种主推产品性价比低到如此地步,也是因为它巨大的营销成本、人力成本和利用的相对于普通投保人信息不对等的优势。

其实现在大陆市场上有很多新兴的保险公司,虽不及平安、国寿名声在外,但是背景也是相当雄厚的。

并且保监会有规定,保险公司破产后必须由另一家接手,继续承担原合同的保险责任。所以只要是有正规牌照的保险公司,都是可以相信的。

大公司产品价格虚高,品牌溢价也是重要原因之一,如果不坚持品牌,市面上还是有不少性价比高的产品的。

MO麻麻作为保险经纪人,也希望能够让大家花更少的钱配置出更高的保额,并且我会一直在这里,为每一份保单保驾护航。

---------- END ----------

P.S.

现在是凌晨十二点半,刚刚在后台编辑好文章。

讲真,这样有详细数据的文章比我想象中进行得要艰难许多。

作为一个强迫症患者和数据控,要保证每一个数据都有官方来源,再制作成表,工作量确实不轻。

但是完成后的成就感也是无可替代的。

买保险这件事,我走了弯路,幸好自己深入了解之后挽回了损失,也希望更多的人可以以我为前车之鉴,买到更有性价比的保险。

MO麻麻是个较真的人,创建“MO保宝”的初衷就是想“和不值得的保险死磕到底”。

我会一直坚持这个目标,继续学习。

很高兴你能见证我的成长,

谢谢关注我的你。

(本文为MO麻麻原创,禁止任何形式的未经允许的转载)

微信搜索公众号“MO保宝”(mobaobaoxian)可及时获得最新保险干货哦

MO麻麻私人微信:Changeeeeee,欢迎来聊~