朋友说他的股票分红和回购不错,我就去看了一下。(雪球@增援未来 ,比我更踏实的投资者,值得关注)

威孚高科,感觉还行。

公司是无锡的国企外企混合体,主营汽车零部件的研发生产和销售。

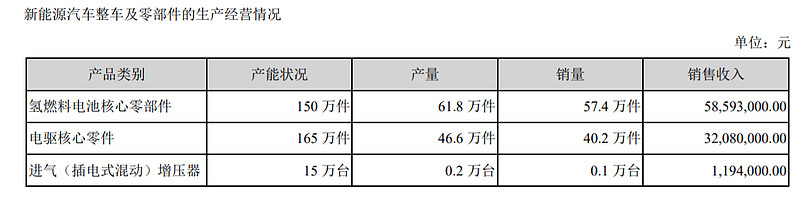

看图就知道,它做的是传统汽车零部件的生产,不是电动车。所以这时我有点疑惑,既然电动车是大趋势,会不会三五年后公司的生意就变得很差?

然后发现确实会有影响,但是应该没那么要紧。

这公司的“汽车尾气后处理系统”,显然对不排尾气的新能源车没用,但是营收占比47.59%的背后只是28.42%的利润,算不上毁灭性打击。而且还没完——占六成利润大头的“汽车燃油喷射系统”其实是“柴油燃油喷射系统”,没听说柴油大卡车会在短期内点电动化,而前面那个尾气处理系统肯定也有很多或者基本就是给柴油车用的,可预见的时期内不受电动车崛起影响。

搜索过程中看到不少人吹票,侧重点在公司的新能源业务,这就是纯扯淡找接盘侠了。

一家百亿级的公司,每年才一亿级的新能源业务,怎么能作为吹票的重点呢?要是按这种逻辑,格力是不是也该立刻涨到六七十PE啊?

不过公司确实没死扎在传统里不出来,为自己在旧行业的领先地位陶醉,正一点点布局未来。

综合看了些资料,我的感受是还行,可以稳当赚钱,不会再赚一阵就没得赚——中国早就不处于快速建设期了,当前的卡车销量算得上是常规化后的数据,以后大概也差不多,不会轻易下降。再后面新能源业务就起来了,继续做新能源车的汽车零部件。

所以算得上是中规中矩的好公司。

好就好在稳定赚钱分红多。

不是一年两年的多,是常年多。

看着像是2017年起才认真分红,其实2016年也没少分,只是2017年利润暴涨导致分红跟着翻倍,感官上产生了“分红欲望暴增”的错觉。

听说是母公司缺钱。不过就算无锡国企不缺钱,外资股东对分红一般也比较看重,可持续性较高。

更大的好处是有B股。

B股通常比A股便宜一大截,分红却一样多。雪球这显示BUG了,实际每股分红1.6元,对应16块不到的股价,股息率应该有11%左右。

另外还有1.24%的股票回购。虽然回购是买A股不买B股,但股东权益占比提高这点是一致的,只在股票供需上有短期差异。 我自己没开B股账号,有B股户的朋友可以优先研究下这只股票。我只是简单看了一下,属于初印象,想大额买入还是得好好琢磨琢磨。