最近一则奇葩新闻在网上引爆舆论,

“大妈花 20万 买保险,要儿子 99岁 才能取”

这消息一出,保险行业又添黑料!

emm...这让保妹探究 真相 的心蠢蠢欲动,

大妈买的啥保险要99岁才能取出?

这到底是保险公司在坑人?还是保险经纪人套路深?

想了解清楚的,跟我一起走进真相~

99岁才能取钱?真相是...

事情是这样的,

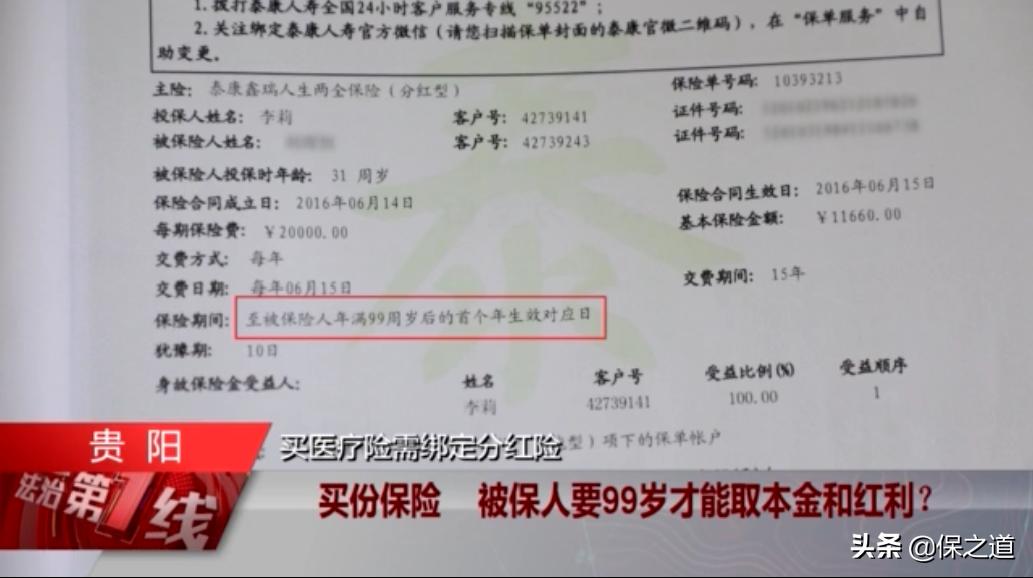

贵阳一58岁大妈,在前几年花20万给儿子买了保险,保障期 15年 。

而当大妈准备取出本金和红利时,

却被告知不符合取出条件,要被保人年满99周岁才可以取。

据说听到此消息,大妈气到昏厥,

怒称:保险公司太坑人了!

原来,大妈一开始听到的介绍是:这份保险相当于存钱,5年 后就可以取出来,而且每年还能拿到 红利 。

哈?那事情咋就发展成这样了?

我马上去找了这条新闻的原视频,

从中看出了很多关键信息。

首先这款产品是: 泰康鑫瑞人生两全保险(分红型)

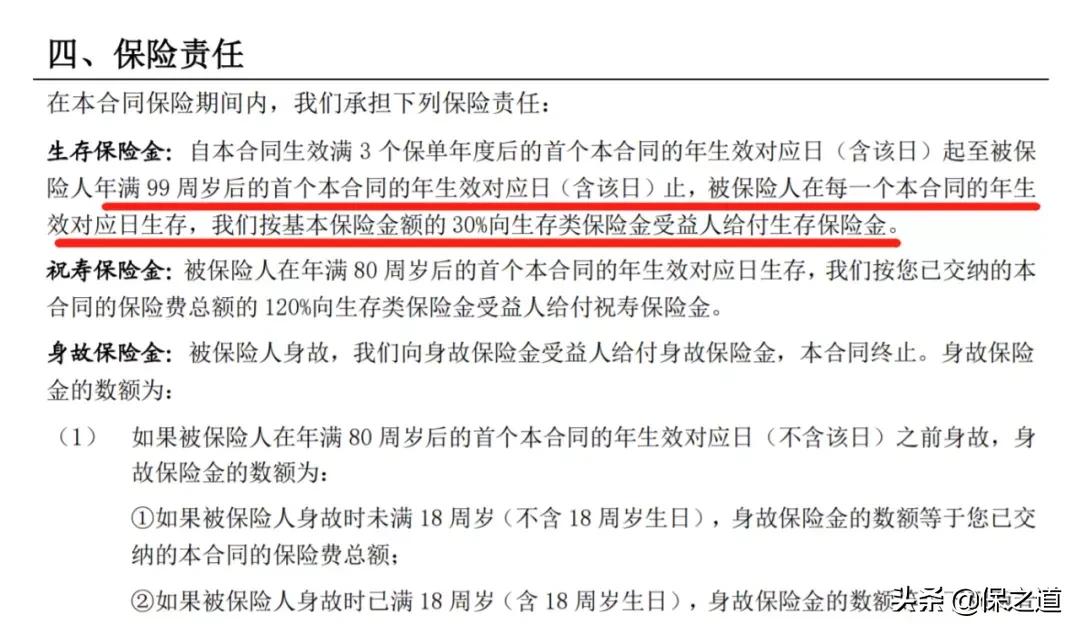

其保险责任主要分为三部分:

生存保险金、祝寿保险金和身故保险金。

其中提到,投保 3年 后起算,一直到被保人99周岁为止,每年都可以领取 30% 基本保额的生存保险金。

该保单的基本保额是 11660元,

也就是从2019年6月15日开始,到大妈儿子99周岁,每年领取3498元。

领 65年 ,总计可领取 227370元。

所以,该产品一直可以领取至99岁!

先不说这款产品收益好不好,

从产品责任和条款上看,这确实是一款实实在在的 两全保险 ,也符合大妈的储蓄要求。

“99岁才能取出”这话,真让人一头雾水。

另外,这款保险产品还有一个条款:

生存类保险金转入的万能型保险由您在投保时与我们约定,并在保险单上载明。

那么到底是怎样的约定?暂时无从得知。

不过,既然产品没什么问题,

猜测是销售人员在推广这款产品时,存在着 误导行为。

保险乱象:3大误导行为

在视频中,大妈提到了 3个 关键点:

①保险经纪人称买医疗险需绑定分红险;

医疗险保费低,赚钱少,

而两全分红型普遍都比较贵, 佣金高,

有些销售人员就声称必须绑定购买,这摆明忽悠人呢。

②保险经纪人称买这个两全分红保险,就像换一家银行存钱,5年到期就可以把钱取出;

储蓄型、分红型的保险产品,一般都是 长期锁定利率 ,跟银行储蓄大有不同,

短期退保的话,损失会很大。

专业的保险经纪人都清楚这一点!

所以,推荐不符合客户需求的产品,

能是为了啥?佣金!

③合同中代签名

代签名是非常严重的违规,

如果投保时真的存在保险经纪人代签名行为,这份保单是可以 全额退款 的。

不过,这点暂时没有确凿的证据。

这些误导行为在保险行业中并不少见,

所以,我们应该随时提高警惕,保障自身权益:

录音留存证据

再三确诊合同

详细了解保险产品

拨打12378投诉

关于保险,你有踩过哪些坑?欢迎分享