安琪酵母是湖北宜昌的地方国有企业,实际控制人是湖北宜昌国资委。

这里强调一下,为什么我每次要说明企业性质和实际控制人,国企和民营企业各有优劣。一般来说,国企有政府做背书,债务风险会小一点。不好的地方是国企的体质有些僵硬,没有民营企业那么灵活,经营决策也可能带有zz任务,而民营正好相反。

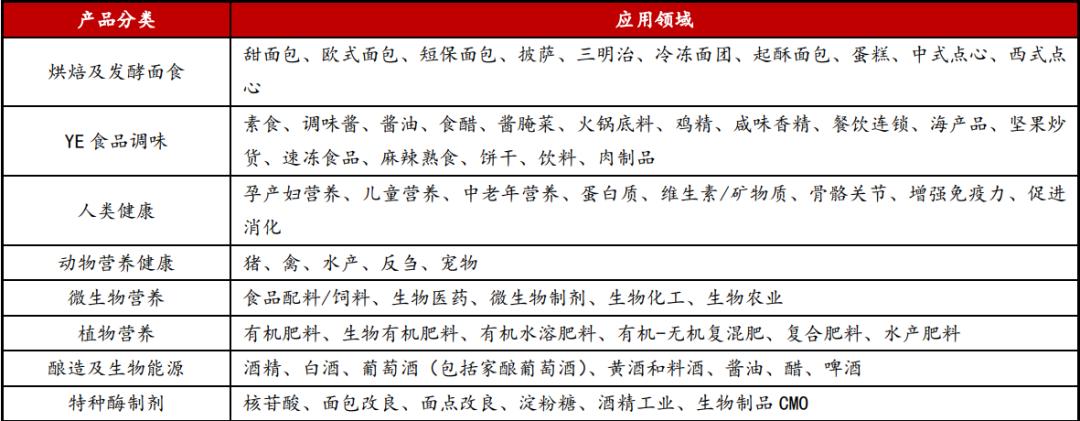

酵母行业的主要成本是原材料糖蜜,也就是北方的甜菜,南方的甘蔗,还有淀粉。安琪酵母处于中游,下游是各个具体的行业,酵母的应用范围很广,用的最多的地方还是面包发酵。

我们对比一下酵母和其他发酵方式,酵母比起老面和化学膨松剂,优势非常明显,它做出来的食品营养成分更高,除了价格贵,没有明显的劣势。可以说酵母是符合消费升级背景的,人们更加关注健康饮食,价格高可以接受。

这个行业的逻辑是什么?

我以为酵母行业是非常简单的轻工业,事实证明不是这样。酵母行业准入门槛较高,具有高资金和高技术的壁垒,酵母生产包括菌种培育、繁殖等过程,工艺流程精细、复杂,技术水平高低对产品性能、稳定性影响较大。

建设 1万吨活性干酵母生产线需 2-3 亿元资本开支,对资金实力的要求较高,每年固定资产投资3亿,生产线维护成本1亿,这生意不是一般的小厂就能做的。

我们先从经营数据入手:

经营数据是最直观的信息,生意模式好不好,一看便知。

上市以来,营业规模复合增长率21%,成本、费用的增长速度与营收保持一致,这说明公司的成本、费用控制是可以的。这一点考验的是公司的经营管理能力,我们可以认为公司的管理能力不错。

资产负债率在42%左右,行业的平均负债率为50%,这个负债水平还是很高的,毕竟是食品行业,大多数都是轻资产,但是酵母行业对资金的需要很大,这一点能够理解。

公司有大量的借款,大约21亿的信用借款,借款的利率大致在2.8%左右,这个利率水平不借钱太可惜了。很多在国外有业务的公司都会有大量的借款,一方面是因为国外的借款利率低,还有一方面是国内资金流出有限制,一般是把国内的账户做抵押。所以,负债水平高不用担心。

公司的平均毛利率为34%,净利率为11%,净利率不太高,能够保持10%以上的净利率是不错的。ROE水平2015年之后大幅提高,主要原因是净利率大幅度提高,2020年ROE达到25%,发展比较健康。

小结:公司的经营数据不错,上市以来几十倍的涨幅有实实在在的业绩支撑。

公司在行业的表现如何?

酵母行业前五大企业市场占有率超过70%,行业集中度比较高。安琪酵母在国内的市场占有率超过55%,公司酵母类产品总产能超过27万吨,产能年均复合增长超过10%,居亚洲第一、全球第三,仅次于法国和英国,现在正在向全球第二迈进。公司在国内具有绝对的规模和渠道优势。

行业空间还有多少?

传统酵母远未到天花板,海外和国内市场空间大。酵母行业产能主要集中在欧美,超过了全球产能的一半,原因很简单,他们的主食就是面包,对酵母的需求很大,这些地方的需求增长比较困难,他们有本土公司早已占领市场。

关键的增长点在于新兴市场,主要地区为非洲,中东,亚太地区。酵母在食品行业的作用越来越大,消费增长潜力巨大,我国这些年的需求也是稳步增长。由于埃及政府持续补贴面包粉,使得面包成为当地增长最快的主食。埃及已经成为全球第四大烘焙食品消费市场,酵母总需求超过8万吨,体量和中国相当。这些国家未来市场空间是巨大的。

公司目前在埃及开罗、俄罗斯利佩茨克州等地建有11个工厂,预计未来五年,全球酵母产销量继续增长,酵母及衍生品细分应用领域越来越广,新兴市场人口增长快,市场潜力巨大。

公司最新的业绩怎么样?

公司一季度扣非净利润4.14亿,同比增长47.61%,业绩还是比较好的。但是公司的毛利率下降了,原因是公司的主要原材料糖蜜大幅上涨,可能影响公司利润。

近一年的时间糖蜜价格从800元/吨涨价到1600元/吨,公司的净利率并没有下降,市场可能过分解读了。公司的采购计划是每年的四季度和次年的一季度购买原材料,一季度短期借款较上年末增加40.45%,就是用来买原材料了。我认为糖蜜价格上涨对公司长期经营的影响不大。

公司以往的投产基本都会造成净利率下滑,半年报可能会出现毛利率和净利率双降的现象,我对半年报的预期比较乐观,公司在国外的业务也并没有因为疫情停止,增长率基本都在15%左右。最近的股价下跌我认为是机会。

估值:

公司的平均估值为34倍,低估区域为25倍之内,目前29倍估值,合理偏低。

总结:我认为目前安琪酵母是一个机会,公司正在稳步扩张,未来市场空间比较大,短期可能会因为原材料因素业绩承压,但是不影响未来的发展。目前估值合理,可以把握分批建仓的机会,我相信安琪对长期投资来说是个不错的机会