“光大银行在售的结构性存款‘安存宝’宣传单页上没有提到利息会有变动,是不是说明这款产品不会有风险呢?”在紫金山新闻举办的金融机构评选调查中,手机尾号为0985的用户提出了自己的疑问。事实真的是这样吗?随后,记者对光大银行的这款产品进行了调查,结果并非如此。

只提收益不提风险 理财经理误导销售

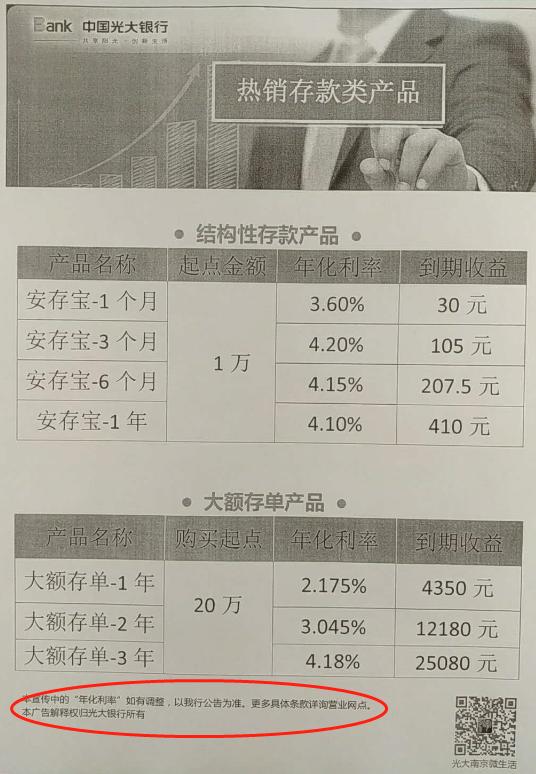

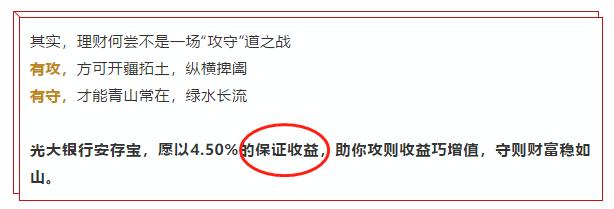

记者查询发现,现在光大银行确实有一款在售的结构性存款产品“安存宝”。最新的宣传单页显示,起点金额为1万元,1个月期利率为3.60%,3个月期利率为4.20%,6个月期利率为4.15%,1年期利率为4.10%。记者注意到,宣传单页上没有显示该款产品的风险情况,页面上的收益上涨箭头上却很醒目。宣传页底部有这样一句话:“本宣传中的‘年化收益率’如果调整,以我行公告为准,更多具体条款详询营业网点。”而记者在光大银行的相关微信公众号中看到,关于“安存宝”的宣传话术大多都是“坐享收益”、“存的是安心,保的是收益”。

图片截图自光大银行阳光理财微信公众号

图片截图自光大银行阳光理财微信公众号

随后,记者致电光大银行江宁支行,询问改产品保息情况和相关风险时,该理财经理表示,“预期收益率是多少,收益就是多少,基本上都能满足。虽然不能完全保证,但是我们还没有出现过预期收益率不能兑现的情况。”

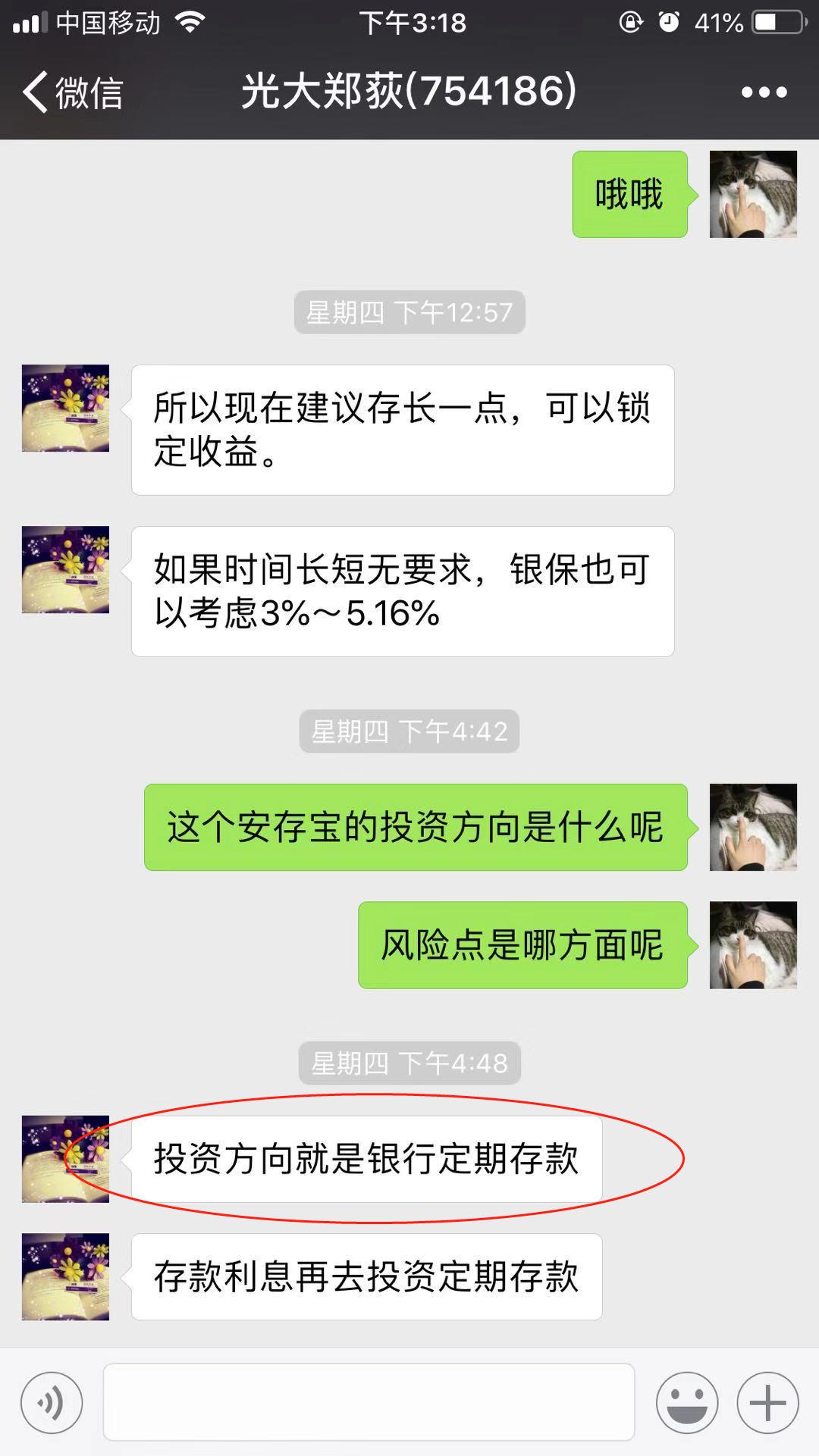

为进步一了解情况,记者又拨通了光大银行*合六**支行的电话,该行理财经理添加了记者的微信。记者就投资风险和投资方向进行咨询,理财经理只回复“投资方向就是银行定期存款”。

结构性存款并非存款 预期收益并非最终收益

投资方向就是定期存款吗?记者在光大银行官网上看到,“‘安存宝’为内嵌金融衍生工具的人民币结构性存款理财产品,银行将募集的理财资金投资于银行定期存款,同时以该笔定期存款的收益上限为限在国内或国际金融市场进行金融衍生交易(包括但不限于期权和互换等衍生交易形式)投资,所产生的金融衍生交易投资损益与银行存款利息之和共同构成理财产品收益。而这与理财经理所述的投资方向并不一致。

记者了解到,不少市民在存款利率走低的情况下,对利率高且稳定的理财产品比较动心。但实际上结构性存款并非存款,所以结构性存款有时未必能够达到宣传的预期最高收益率。由于金融市场的不确定性,结构性存款是有一定风险的。

业内人士:光大银行宣传涉嫌违规

记者在《商业银行理财产品销售管理办法》(下称《办法》)中看到,第三章第二十六条规定,商业银行销售理财产品,应当加强投资者适当性管理,向投资者充分披露信息和揭示风险,不得宣传或承诺保本保收益;商业银行理财产品宣传销售文本应当全面、如实、客观地反映理财产品的重要特性,充分披露理财产品类型、投资组合、估值方法、托管安排、风险和收费等重要信息,所使用的语言表述必须真实、准确和清晰;商业银行发行理财产品,不得宣传理财产品预期收益率,在理财产品宣传销售文本中只能登载该理财产品或者本行同类理财产品的过往平均业绩和最好、最差业绩,并以醒目文字提醒投资者“理财产品过往业绩不代表其未来表现,不等于理财产品实际收益,投资须谨慎”。

第六章第三十五条明确指出:“商业银行不得无条件向客户承诺高于同期存款利率的保证收益率。”第五十一条规定:“销售人员从事理财产品销售活动,应当遵循诚实守信原则。销售人员应当忠实于客户,以诚实、公正的态度、合法的方式执业,如实告知客户可能影响其利益的重要情况和理财产品风险评级情况。”

对此,业内人士认为,光大银行宣传单页只显示收益而不提示风险,理财经理销售产品时引导性的让消费者相信产品的利益保证,这些都涉嫌违规。