认真研究,明白讲话,金融科普,有我九方!九方智投拥有一支强大的投研团队——九方金融研究所,为大家分享投资相关的知识和技巧。

光韵达: 公司是国内领先的激光智能制造解决方案与服务提供商,立足激光应用与服务业务,先后收购金东唐和通宇航空,已形成激光精密制造与应用服务、智能装备和航空航天制造三大业务板块,实现军品和民品业务协同发展格局。

标签:激光、PCB板、智能制造、国防军工、3D打印

看点:

1) 受益于5G商用,PCB激光钻孔业务需求火热

激光应用服务业务是公司发展的基石。5G时代推动PCB产业升级并向大陆转移,公司的激光钻孔服务迎来新机遇。

作为国内首家采用激光技术进行线路板成型、钻孔的企业,光韵达的激光应用服务深受业内认可,需求不断增加。目前已经与华为、中兴、富士康、比亚迪、三星、宁德时代、欧菲光、深南电路等知名企业达成了长期稳定关系,业务规模也已经从以往的小批量、试样逐步转变为批量加工的形式,营业收入居同行前列。

2020年1月,公司募资2.44亿元建设自动化生产线,新增50台激光钻孔设备,应用于PCB激光钻孔服务,建设期1年,服务年限10年。项目建设后,预计当年实现营业收入7600万元,净利润2410万元;达产后每年实现营收1.3亿元,年均净利润3966万元。

2) 向中游设备纵深发展,打造产业链闭环

目前我国的激光产业链还是以中游激光加工设备制造业为主,2019年市场规模超过700亿元,占据激光产业链市场的42.00%,下游激光加工服务紧随其后占据激光产业链市场38.00%。

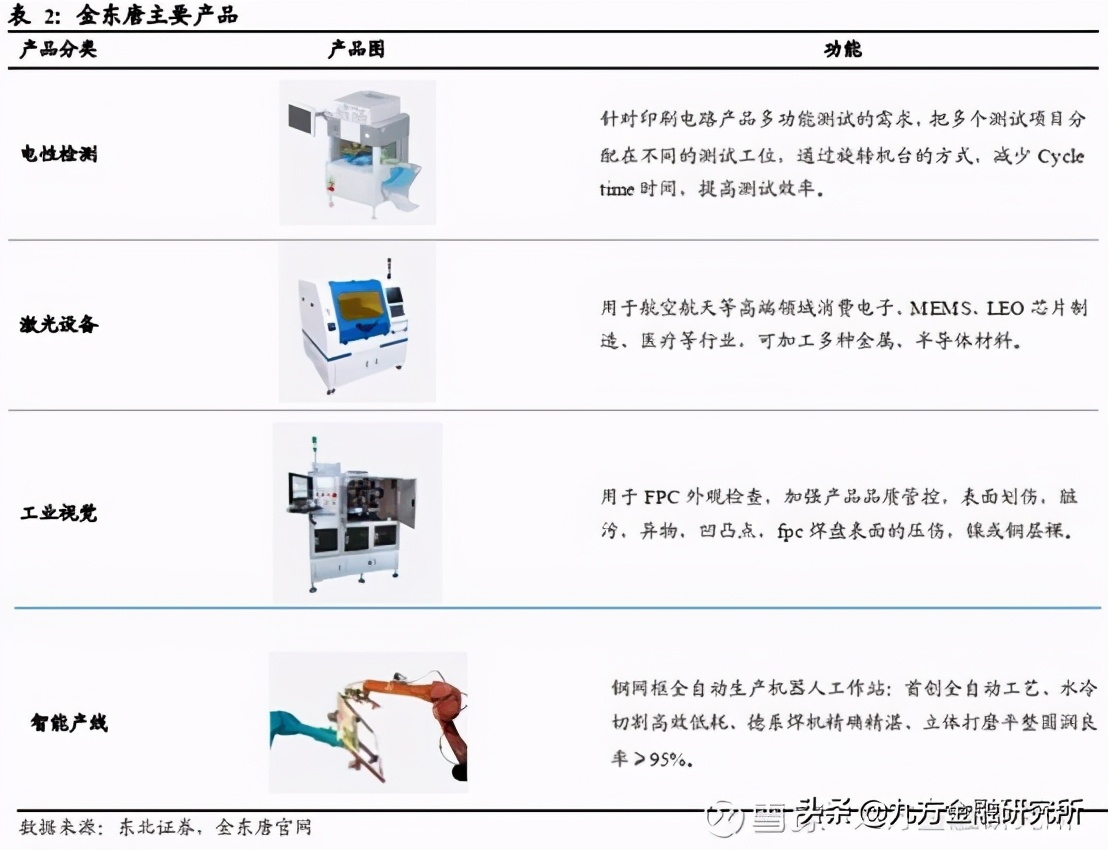

近些年,公司开始专注激光智能制造领域,加强向中游“智能装备”领域纵深发展,打造产业链闭环。其中,收购金东唐(自动检测设备综合测试解决方案提供商)是公司拓展中游激光设备制造领域的重大战略举措。

收购后,一方面拓展了自身业务领域,打通了全产业链条;另一方面整合了客户资源,进入消费电子、汽车、新能源等行业,增强了公司的盈利能力。

3) 收购“通宇航空”切入军工领域,*用军**3D打印有望强势崛起

3D打印在航空零部件制造产业上能够实现精准构型和功能需求。通宇航空主要聚焦于航空精密零部件数控加工和航空配套工装设计制造,是成飞集团核心供应商。

目前,光韵达在航空金属零件3D打印技术应用方面已取得重大突破,收购通宇航空后即可通过公司现有3D打印技术切入航空领域的应用。随着3D打印在航空航天和国防领域的加速渗透,*用军**3D打印业务未来有望成为公司发展的重要方向。

4) 股权激励彰显公司发展信心

公司继2018年员工持股计划后,于2019年11月再次推出股权激励计划。对2020-2022年的净利润考核目标分别为1.25/1.64/2.20亿元,较2018年增长率分别为83%/141%/222%,分三期行权,这一目标也是充分彰显出公司对未来发展的信心和决心。

分析师预计光韵达2020-22年可实现归母净利润分别为1.28/1.85/2.68亿元,考虑到公司激光制造+军工领域取得的重大突破,未来高增长可期,给予“买入”评级。

更多精彩文章,可关注头条号:九方金融研究所,获得更多独家实用的观点!本报告由投资顾问葛骁林(执业编号:A0740619070003)撰写。本文所涉个股仅为案例分析,不作为投资建议,据此操作风险自担。