篇幅略长,精华结论在最后一章!

这里给大家分析,羚锐制药600285!

羚锐制药是河南信阳的企业,2000年就上市了,非常早。

公司聚焦在骨科经络、心脑血管等中医药优势领域, 受益于老龄化社会 ,代表产品有通络祛痛膏、壮骨麝香止痛膏。

下面我们从各个方面看看它的质地如何……

第一章:市场估值分析

(1)历史股性特点:股价呈现大波浪上升态势,整体上涨的年份要多不少。不过近五年行情较为焦灼,虽然向上,但震荡加剧!

从另一个角度看,震荡间隙也提供了不错的投资操作机会!

(2)当前估值位置:估值有明显分水岭。五年前市盈率大多保持30倍以上,冲到50倍都跟玩一样。

近几年,市盈率超过20倍都费劲,低的时候杀到14倍左右,目前市盈率18倍左右。

其他OTC中药企业也有杀估值的特点,也正因如此, 这个行业的投资价值明显凸显 。

(3)同行估值比较:近一年来,OTC中药的行情整体回暖,涨势挺好,是医疗和医药板块为数不多的亮点了。

就目前而言,OTC中药的估值不算贵,市盈率大多10-20倍,高点的也只有20多倍,低点的不足15倍都有。 羚锐制药处在行业估值中间位置 。

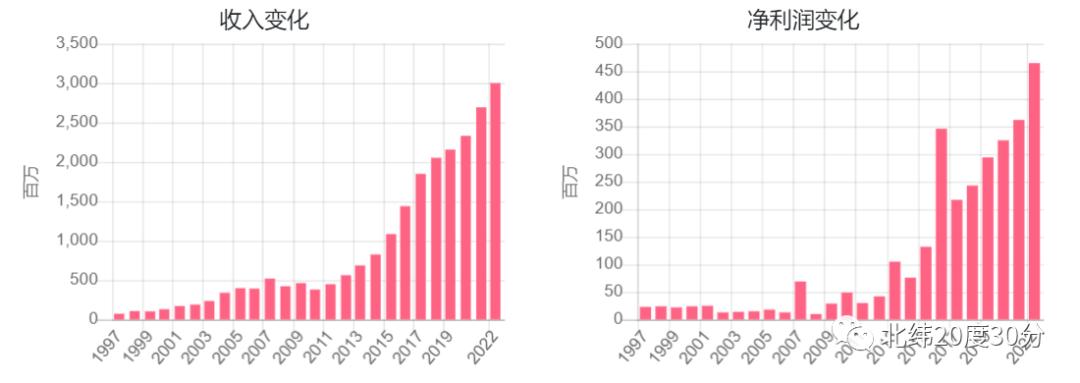

(4)绝对估值评估:羚锐制药的业绩成长性不错,有长时间的业绩增长财报记录。利润近5年和近3年CAGR都是16.5%,非常稳健。

这个业绩增速撑起个20倍不到的市盈率,毫无问题的。

*PE/PB/PS/ROE/营收/利润都是TTM口径,营收/利润增速为近三年CAGR。

第二章:股东和管理层分析

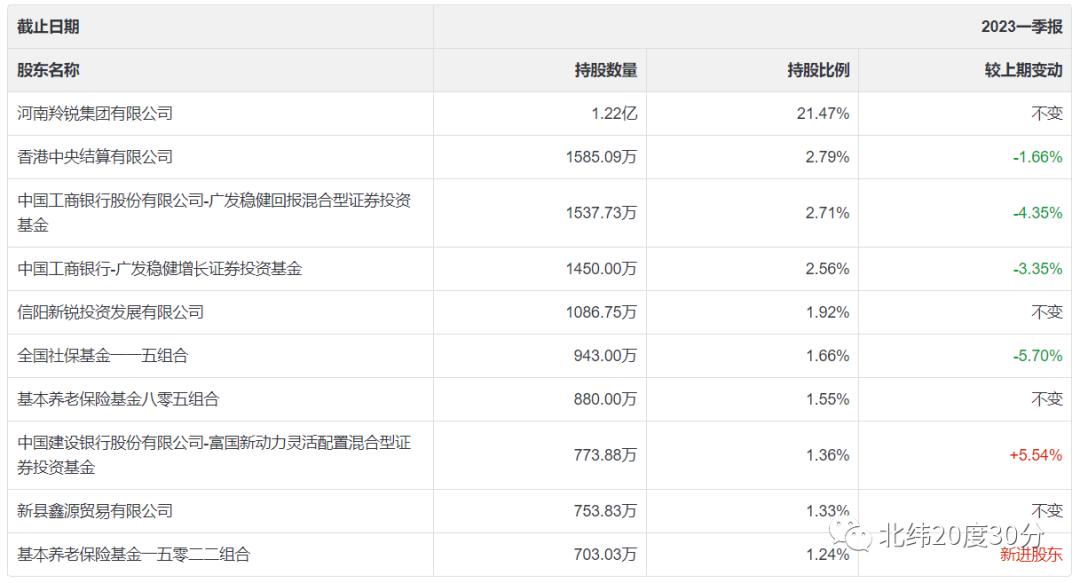

(1)股权结构:前十股东持股只有39%,集中很低。实控人持股只有21%,不过 有三家社保养老基金入局 ,合计持股比例不低。

公司颇受机构关注,研究报告一大堆!前几年是高毅资本在坐庄,持股近5%,结果2022年大幅减持退出了。现由广发的两个稳健型基金扛旗!

(2)企业经历:2011年公司背后的股东由新县财政局变更为董事长熊维政等49位自然人,后面又通过几轮股权操作, 顺利完成私有化改制 。

现在实控人熊伟是熊维政之子,已*班交**!

(3)管理团队: 高管大多是70后,实控人是80后 。薪酬行业水平,大多不到100万,但手头持有的股份价值都有大几百万。

公司也有股权激励措施!

第三章:财务基本面分析

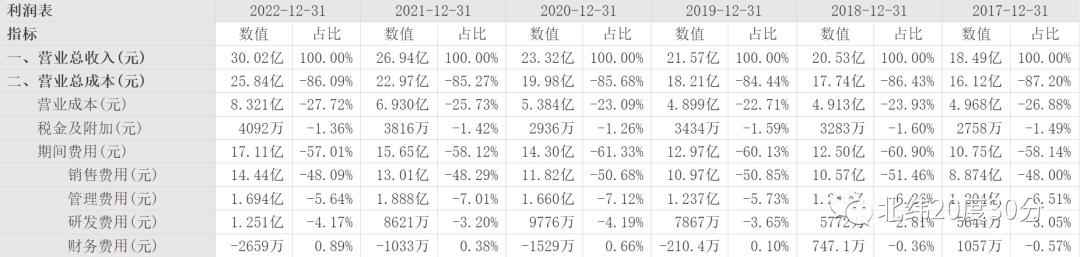

除了销售费率过高之外,羚锐制药的其他财务指标表现都相当不错。

(1)资金流动性:负债率40%,没什么借款,就其他应付款大一些(里面是计提的产品销售费用),现金储备饱满。

回款和 现金流都相当不错 ,应收款占营收只有14%,其中一半还是应收票据,很安全。

(2)资产结构:存货占营收16%,高了点,这几年一直在攀升。原材料占44%,在产品34%,库存商品21%(跌价计提8.8%,还可以)。

其他权益资产较大,投资了中原银行。固定资产很大,自产为主。 在建工程连续多年很小 ,产能应该是够用了。

(3)分红和融资:分红逐年提升, 股息率基本在3.5-4%之间 ,很给力。未分配利润占市值18%,分红水平能保持。

融资不频繁,上次是2016年!

(4)业绩增长:业绩成长很稳健,近5年和近3年的 年化利润增速都是16.5% !

2022年营收增11%,利润增29%。2023年Q1营收增16%,利润增10%。

(5)盈利质量:毛利率72%, 产品定价权较高 ,市场有名的贴膏就公司几个品牌。净利率16%,销售费率太高了。

(6)费用控制: 销售费率48% ,在行业里是非常高的水平了!其中60%是产品销售费用,20%是广告宣传费。

管理费率5.6%,略高一点。研发投入一年1.3个亿,占比4.2%,相对同行还可以了。财务费用是正收益0.9%,跟现金储备规模相当。

第四章:业务和产品分析

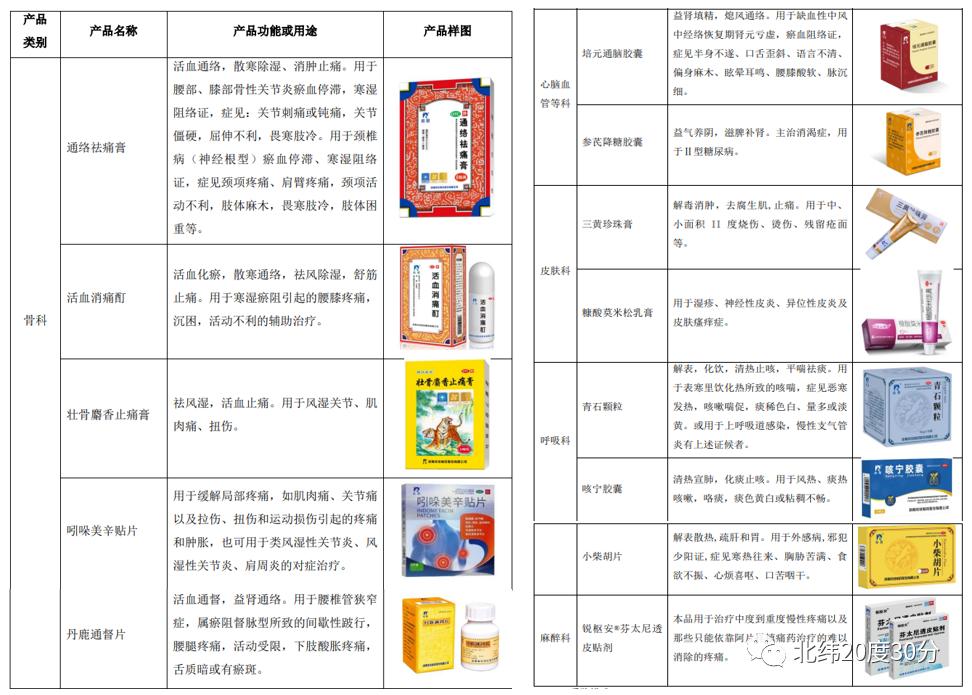

羚锐制药构建了多元产品矩阵,覆盖骨科、儿科、心脑血管科、皮肤科、麻醉科5个科室,产品形态又分贴膏剂、片剂、胶囊剂、酊剂、软膏剂等。

(1) 骨科 ,代表产品有:通络祛痛膏、活血消痛酊、壮骨麝香止痛膏、伤湿止痛膏、关节止痛膏、吲哚美辛贴片、丹鹿通督片等。

产品形态以膏贴为主,功效是活血通络、消肿止痛、祛风除湿等。 此块产品贡献了绝大部分营收 ,对应的营收结构有三块:

一是贴剂类,主要为通络祛痛膏等产品,营收占64%,2022年营收增18%,毛利率74%,降0.9个百分点。

二是片剂类,主要为丹鹿通督片,营收占6.5%,2022年营收增32%,毛利率59%,降4个百分点。

三是其他类,主要为活血消痛酊,营收占4%,2022年营收增32%,毛利率46%,增0.3个百分点。

(2) 心脑血管科 ,公司的口服药集中在慢性病领域。代表产品有:培元通脑胶囊,功效是扩血管和改善脑部血液供应。参芪降糖胶囊,主治消渴症,用于糖尿病。

此块产品对应营收中的胶囊剂,贡献21%。2022年营收下降7%,毛利率74%,下降4.6个百分点。

(3) 皮肤科 :主要产品有糠酸莫米松乳膏、三黄珍珠膏。对应营收中的软膏剂。

2022年此块营收占5%,同比增24%,毛利率76%,下降3.6个百分点。

(4) 麻醉科 :主要产品锐枢安®芬太尼透皮贴剂。贴剂相比注射剂,使用方法简便,不良反应较低,止痛效果好,广泛用于癌性疼痛和非癌性疼痛的治疗。

公司是国内唯一从事骨架型芬太尼透皮贴剂生产的企业。公司说这块有前景,我个人持保留态度,营收贡献估计不大。

(5) 呼吸科 :主要产品青石颗粒、咳宁胶囊,小柴胡片等,对营收影响不大。

第五章:经营管理分析

(1)销售模式:销售由子公司羚锐医药负责。自营销售占54%,此部分院端市场占有相当比例;经分销模式占46%。

(2)生产模式:以销定产,生产部门综合考虑各产品库存数量和各产线的产能情况等因素,进行生产计划排程。

(3)运营管理:公司不存集中采购、客户集中的情况,没有关联方销售和采购情况。前五客户销售占11.6%!

第六章:行业发展特点

(1)行业格局:骨科领域贴膏有名头的牌子就这几家, 竞争不算激烈 ,羚锐的牌子是比较响的,市场份额也较高!

(2)市场空间:骨科贴膏市场也就一百多亿,虽然受益于老龄化社会等因素,有一定成长性,但 空间并不算大 ,所以某种程度上压制了市值表现。

(3)需求特点:骨科疾病的患者早期大多通过OTC自我诊疗的方式来进行疼痛管理,这对该行业发展有相当优势,又能 免于集采等政策性风险 。

(4)行业门槛:我觉得 市场门槛较高 。因为OTC中药一是依赖品牌信任度,这是长年累月积累下来的;二是依赖渠道,铺货体系也非一朝一夕能建起来。

注:OTC中药相关行业分析,见《医药界的独特存在,小而美企业扎堆,OTC中药股票基本面一览!》

第七章:投资策略建议

OTC中药是医药行业的独特存在, 与消费品企业非常相似 ,又能免于集采政策影响,我非常喜欢这个赛道。

羚锐制药的综合质地不错,财务基本面比较稳健。不过,有一点我很介意,就是公司的销售费率太高了(48%)!

从绝对估值测算,目前16.5%的年化业绩增速完全配得上18倍的市盈率,外加4%左右的股息率兜底,投资具有较高安全性。

但从相对估值来看,目前市盈率处在历史偏高位置,如果股价能进一步回落再建仓,那投资心理会更稳一些,持股体验也会好很多。

更多股票分析见:

《医药界的独特存在,小而美企业扎堆,OTC中药股票基本面一览!》

《全球药店上市公司比拼,一文看清各家业绩和估值》

《全球口腔器械上市公司,股票估值对比和业绩一览!》

《全球骨科器械行业上市公司,股票估值对比和业绩一览!》

《全球医美材料行业上市公司,股票估值对比和业绩一览!》

《全球医疗信息化上市公司,股票估值对比和业绩一览!》

《全球家用医疗器械上市公司,股票估值对比和业绩一览!》

《大参林 | 连锁药店龙头,股价跌得有点吸引力了!》

《三诺生物 | 国产血糖检测第一股,新产品CGM看点足!》

《长春高新 | 生长激素一哥,当前估值还要啥自行车?》

《威高骨科 | 国内骨科器械领军企业,综合实力最强!》

《爱美客 | 医美材料第一品牌,财务基本面好到难以置信!》

《华熙生物 | 最稳的医美龙头,海外知名机构扎堆投资!》

《鱼跃医疗 | 家用医疗器械一哥,超赚钱,国家队在增持!》

《汤臣倍健 | 被鄙视但质地不错的保健龙头》

《迈瑞医疗 | 基本面不输茅台的医疗器械一哥》

《药明康德 | 别总想着抄别人底,却被反抄了你家》

《山东药玻 | 适合长投的药用玻璃第一股》

《维力医疗 | 医用导管领域有实力的玩家》

《惠泰医疗 | 电生理高端医疗设备潜力股》

《云南白药 | 不那么白的老牌中药白马股》

《马应龙 | 小而美的痔疮药市场老牌一哥》

声明:以上内容仅适用本人,不作为他人投资依据!不荐股,请勿跟随。投资有风险,入市需谨慎!2