近段时间我一直在讲应该关注低估值、高成长的股票,因为这类股票大概率上会先发制人,走在复苏的前头。

而且不要怕这类票下跌,下跌了就是机会。我们无法预料它明天会不会涨,但是我们几乎可以肯定它未来一定会涨。

当下我们所需要做的就是关注这类股票,择机入手,然后目光放长远,静待收益。

今天想跟大家聊聊,它就是洁美科技咱们先来看看它的估值。

目前洁美动态PE53.74,这个估值水平如果放在传统行业来看可能比较高,但是放在科技行业那就不同了,相比那些动则几百近千倍的估值,50多倍的估值算是低的了。

咱们再来看看它的业绩:

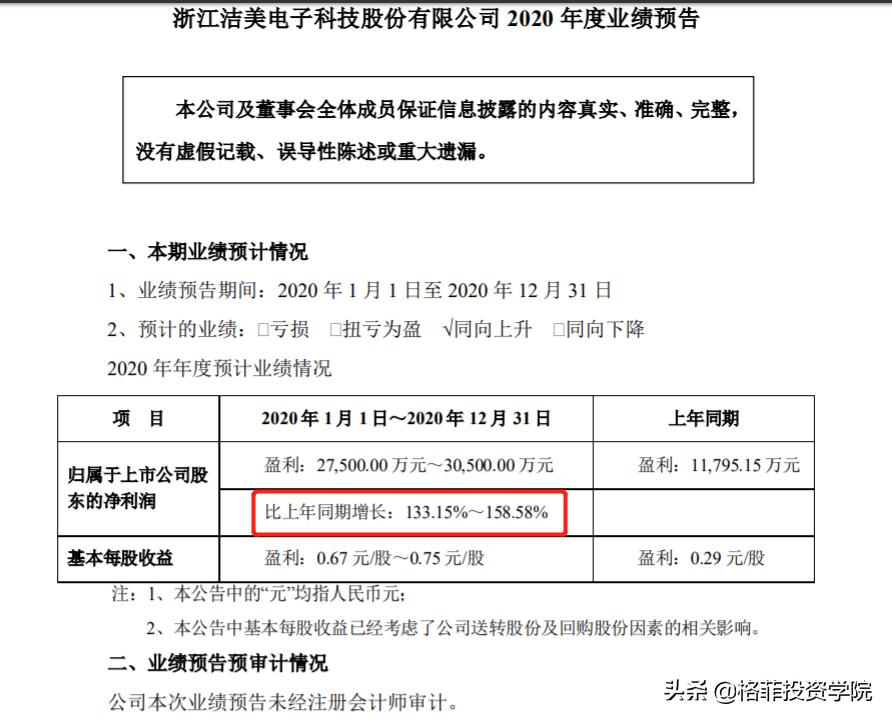

上图是洁美2020年的业绩预告,2020年公司实现归属净利润同比增长133.15%-158.58%。

基本每股收益预计在0.67元/股-0.75元每股,咱们可以取个中间数0.71元,同比去年大约增长也达145%。

虽然去年的基数比较低,但是这个增长幅度也是相当可以的。

此外,我们也可以看看它近年的股价走势。

股价走势咱们看月线,抛开公司刚上市前几个月的股价移动来看,2019年的股价处在相对低点。

19年股价表现不好的原因是其业绩表现不好。

19年营收负增长27.65%,原因是18年底下游企业库存短期高企,叠加电子信息产品处于4G向5G过渡换代期,需求端不振,行业进入艰难去库存阶段。

即使从19年的低点看到现在,公司股价也才涨了近一倍,当前的股价我以为是处在现阶段的高点、历史的低点。随着公司业绩增厚,其股价必然会扶摇直上。

简单了解洁美科技

洁美的主营业务为电子元器件薄型载带的研发、生产和销售,产品主要包括纸质载带、胶带、离型膜、塑料载带等。

公司是从纸质载带后加工起家,后来逐渐发展成为薄型载带的全球领军企业,目前公司全球市占率近50%,国内市占率超过60%。

PS:薄型载带是一种应用于电子封装领域的带状产品,是电子元器件表面贴装技术的重要承载体和耗用件。

薄型载带广泛应用于芯片、电阻、电感、电容、连接器、保险丝、开关、继电器、接插件、振荡器、二三极管等领域。

薄型载带按材质,可分为纸质载带和塑料载带两大类。纸质载带应用于厚度不超过1mm的电子元器件的封装,约90%的被动元件需要纸质载带进行封装。

塑料载带主要下游应用为大尺寸、高端的被动元件(如车规级)及分立器件、集成电路、LED等泛半导体领域。

从2020年半年报可以看到目前纸质载带为洁美的主力产品,贡献了73.22%的营收,毛利率也达43.82%。

公司去年三季报显示,其销售毛利率为40.82%,销售净利率为21.21%。

这个利润水平也是相当可观的。

简单聊几个看好洁美的逻辑

1.公司产品齐全且技术实力雄厚

目前电子元器件封装行业的生产企业多数产品种类较为单一,往往局限于纸带、胶带、或塑料载带中的单一品类。

但载带与上下胶带之间、载带与设备之间、载带与工艺水平之间的衔接配合,也是顺利完成元器件编带与贴装的重要环节。

洁美丰富的产品组合更贴近到客户对电子元器件整体封装服务的终极需求,切中下游痛点。

公司产品发挥协同优势,互促销售,例如纸带和胶带配套可免去客户从不同供应商购买最终难以调配的风险。

在技术实力上,公司向来注重研发投入。2019公司研发费用0.70亿元,研发强度7.47%, 20前三季研发费用0.56亿元,占营收比例5.58%。 近年来公司研发费用稳健增长,研发投入强度稳中有升。

截至2020年6月,公司及其子公司已获得境内专利204项 (其中发明专利35项,实用新型专利164项,外观设计专利5 项),美国、日本、韩国等国和台湾地区的境外发明专利15 项。

2.公司各产品均处于满产状态,且产能扩张力度大

洁美3月3日在互动平台上表示,公司各产品线均处于满产状态,离型膜订单稳定增长。 并且公司各产品的产能都在顺利扩张。

- 纸质载带:公司20年第四季度新增浙江安吉年产2.5万吨原纸产线,目前原纸产能8.5万吨,预计2022年中期新增第五条产线,届时产能可达11万吨。

- 胶带:年产420 万卷电子元器件封装专用胶带扩产项目按计划推进,2020年上半年已完成设备选型预定。

- 离型膜:公司2020年下半年5条国产线满负荷运转,去年和今年均有新增产能投放,2021年随原膜自产项目推进,日韩高端客户认证顺利,离型膜有望延续高增。

- 塑料载带:去年9条塑料载带生产线顺利投产,产能稳步扩大。产销量不断提升,自产黑色PC粒子生产的塑料载带在客户端切换持续推进,半导体封测领域的相关客户开拓正加速进行,同时预计今年塑料载带产能仍将随下游客户需求而有所提升。

3.下游客户资源优异

目前公司主要客户包括韩国三星、日本村田、日本松下、国巨电子、太阳诱电、风华高科、顺络电子、华新科技、厚声电子、三环集团等国内外知名企业。

其中韩国三星授予公司“优秀供应商”,日本村田授予公司“优秀合作伙伴”。

除此之外,下游需求景气度提升和国产替代趋势加快也在推动着洁美的业绩不断增厚。这两个逻辑在其他文章中也多次提到,这里就不展开细说了。

4.股价走势

近一年来,公司的股价是在22元-32元这个区间震荡移动,这一点从上图红框内各个均线的价格相差不是很大可以看出。

而随着公司所处行业重回高景气度,股价已经开始有所表现。年后股价逆势而上就是最好的体现。

我认为,随着下游企业补库存意愿的加强,以及公司业务横向和纵向的产业链覆盖,公司当前的股价只是个开始而已。

全文完

免责声明 本文仅作日常逻辑分析案例,不作为任何买卖依据,也不给任何买卖建议,请大家独立思考,股市有风险,入市需谨慎!

来源作者 比尔股事所