克而瑞研究中心 朱一鸣、汪慧

导读:

今年计划目标增长15%以上,疫情影响下如何突破增长瓶颈?

【2017-2019年复合增长达126%,长三角城市业绩贡献超9成】2019年,大发地产全年实现合同销售金额210.2亿元,同比增长67.8%,完成目标销售131.4%。2020年,大发保守估计目标增长15%以上,全年可售货值将达430亿,货值去化率若达到56%,即可完成全年业绩目标。由于大发今年新增推货主要集中在后三季度,随着供货增加,业绩增长可期。【推进“1+5+X”战略落实,土地储备覆盖29个城市】2019年,大发土地投资表现积极,在“1+5+X”(1是长三角核心区域,5是成渝城市群、中部城市群、西部城市群、环渤海城市群以及粤港澳大湾区,X是具备发展潜力的重点城市)全国化战略布局下,聚焦长三角区域的同时,积极外拓,加速全国化进程。报告期内新进杭州、郑州、台州、金华、南昌、*安泰**、江门、桐乡、西宁多个城市,新增建筑面积达272.5万平方米。截至2019年12月31日,大发土地储备覆盖29个城市,建筑面积达502万平方米,货值超过700亿元。未来,在“1+5+X”战略指导下,大发的布局版图将进一步扩张,市场布局更加均衡。

【毛利率下滑3.7个百分点至22.9%,盈利能力待提高】全年营收73.98亿元,同比增长24.4%;毛利率为22.9%,较2018年同期下滑3.7个百分点,净利率为8.1%,也略有下滑,在高周转模式下,大发一方面主打流量型产品,溢价并不高,另一方面也存在以价换量,加快去化,盈利能力有待进一步提高。【净负债率下降至77.8%,融资成本仍较高】大发自上市以来逐渐受到资本市场关注,对融资渠道的拓宽和融资能力的提升起到了积极作用,年内成功发行三笔共4.2亿美元票据,发债成本较高,均在13%左右。截至2019年12月31日,现金短债比为1.4,流动性较2018年末提高;净负债率为77.8%,同比大幅下降29.4百分点,财务结构略有优化,有利于企业的可持续发展增长,但仍需关注风险。

【持续优化大运营管控体系,提升运营效率】2019年,大发地产积极打造“大运营”管理体系,进一步提升运营效率,项目平均首开周期5.7个月,现金流回正平均周期9.3个月,同时运用智慧案场系统创新营销,实现多个项目热销。此外,大发关注内生力量,不断优化组织体系化建设。通过“共赢及共创激励”计划,将雇员的个人成长与企业的发展联系在一起,实现组织长效发展。

1 销售

2017-2019年复合增长达126% 长三角城市业绩贡献超9成

2019年,大发地产全年实现合同销售金额210.2亿元,同比增长67.8%;合同销售面积为155.1万平方米,同比增长97.4%;销售均价为13550元/平方米,低于2018年销售均价15937元/平方米。根据160亿销售目标计算,大发年度目标完成率达131.4%。自上市以来,大发积极推动销售规模增长,一方面深耕长三角区域,扩大市场份额,另一方面关注一二线城市市场机会,积极调整推货结构,加快去化,2017-2019年复合增长率高达126%,高成长性备受行业关注。

从业绩分布结构来看,2019年长三角城市总计销售金额196.2亿元,业绩贡献率达93.3%,成为大发主要业绩来源。其中重点贡献城市为温州、合肥、湖州、常州,业绩贡献率分别为32.6%、9.8%、8.8%、6.9%,合计近六成,这些城市经济发展水平较好,也有可观人口支撑,房地产市场热度一直高居不下,保证了项目的去化率。此外,大发还拓展了以重庆、成都为代表的长三角以外的城市市场,业绩贡献也正在逐步显现。整体来看,随着市场外拓,大发的业绩来源更加多元化,有助于分散集中性布局风险,同时也将推动业绩的持续走高。

2020年,大发保守估计目标增长15%以上,按此计算,合约销售额可达242亿元;全年新增供货货值336亿元,总计可售货值将达430亿,其中长三角可售货值占比达82%;可以推算,货值去化率若达到56%,即可完成全年业绩目标。

一季度受疫情影响,市场表现不及预期,大发实现合约销售额30亿,目标完成率并不高。根据信息披露,大发的新增推货主要集中后三季度,占比达90%,后期随着供货增加,推盘加快,业绩增长也将加速。当前,市场走向并不明朗,大发还需关注市场动向,积极调整推货结构,另外也要配合有针对性营销策略,打通线上线下拓展销售渠道,为实现业绩稳定增长保驾护航。

2 拿地

推进“1+5+X”战略落实土地储备覆盖29个城市

2019年,大发在“1+5+X”(1是长三角核心区域,5是成渝城市群、中部城市群、西部城市群、环渤海城市群以及粤港澳大湾区,X是具备发展潜力的重点城市)全国化战略布局下,聚焦长三角地区的同时,积极外拓市场,加速全国化进程。年内新进杭州、郑州、台州、金华、南昌、*安泰**、江门、桐乡、西宁多个城市,总计新增25幅地块,建筑面积达272.5万平方米,权益地价50.38亿元,平均地价5349元/平方米。根据克而瑞发布的2019年1-12月房企新增货值排行榜,大发位居第62位。总体来说,大发土地投资表现积极,这为规模的增长提供了保证,同时大发也重视加强合作,通过收并购拿地控制成本,提高了资金利用效率,有利于实现高收益。

从新增建筑面积分布来看,长三角区域仍为重点区域,温州、合肥、常州、宁波这些热点城市的建面分布占比分别达到20.2%、12.8%、11.9%、9.3%,总计占比过半。此外,值得注意的是,2019年大发新进西宁,新增建筑面积21.2万平方米,占总新增建筑面积的7.8%,布局力度也相当之大,未来将对大发业绩增长起到重要的补充作用。

截至2019年12月31日,大发土地储备覆盖29个城市,建筑面积达502万平方米,货值超过700亿元,其中88%的货值位于长三角城市。未来,在“1+5+X”战略指导下,大发的布局版图将进一步扩张,市场布局更加均衡。

3 财务

盈利能力有待提升

毛利率下降至22.9%

(1)营收利润:营收表现稳健,毛利率下滑3.7个百分点

在销售业绩稳步增长的同时,大发的营收也同步并进,全年营收73.98亿元,同比增长24.4%。整体来说,大发的营收表现较为稳健,且增长具备一定的可控性。截至2019年底,大发已售未结转收入约150亿元,将在未来两年陆续结转,提前锁定了部分营收,增长的确定性高。

年内,实现毛利16.97亿元、净利润6亿,分别同比增长7.3%、22.8%;毛利率为22.9%,较2018年同期下滑3.7个百分点,净利率为8.1%,也略有下滑。在高周转模式下,大发一方面主打流量型产品,溢价不高,另一方面也存在以价换量,提高去化,盈利表现有待进一步提高。

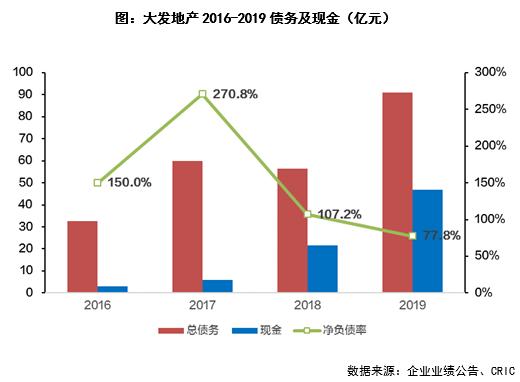

(2)净负债率降至77.8%,发债融资成本较高

多家券商首次覆盖,年内发行4.2亿美元票据。大发自上市以来逐渐受到资本市场关注,2019年6月获得标普及穆迪信用评级,2019年11月纳入MSCI明晟中国小型股指数成分股,此外,建银国际、安信国际、西证国际、克而瑞证券等相继首次覆盖,并给予了正面评级。

资本市场的认可,对于大发融资渠道的拓宽和融资能力的提升起到积极作用。2019年,大发成功发行了4.2亿美元票据,并与平安信托、爱建信托、民生银行、中信银行、渤海银行实现战略合作,获得金融机构合计授信金额超300亿元,不仅缓解了企业流动性压力,也优化了债务结构。但值得注意的是,三笔发债的融资成本较高,均在13%左右。

现金大幅增长116.9%,净负债率下降29.4个百分点至77.8%。截至2019年12月31日,大发总债务规模90.93亿,其中一年内到期债务占比36.5%;持有现金流46.94亿元,同比增长117%;现金短债比为1.4,流动性较2018年末提高,短债偿债压力较小;净负债率为77.8%,同比下降29.4百分点。可见,大发在高周转模式下,对于财务风险的把控略有成效,保证现金安全和稳健的财务结构,有利于企业的可持续发展增长,但仍需关注风险。

4 战略

持续优化大运营管控体系提升运营效率

大运营管理体系为高质均衡发展保驾护航。2019年,大发地产积极打造大运营管理体系,基于“两高两有”(高效率、高品质、有贡献、有利润)四项基本原则,进一步夯实以“6611”(即6个关键会议、6大停止点、1套全景计划管理体系、1套全周期风险管控体系)运营管理体系的内控管理,以项目为核心,贯穿全生命周期,聚焦经营目标,确*过保**程管控,以实现企业快速高效运营。

同时,大发地产运用智慧案场系统创新营销,产品标准化助力提效,项目平均首开周期5.7个月,现金流回正平均周期9.3个月,且多个项目实现热销,例如常州礼嘉项目拿到到首开134天,2019年8月30日首开去化近九成。

关注内生力量,优化组织体系化建设。在组织体系建设方面,大发地产关注内生力量,注重组织的提能增效,通过扁平高效的组织形态、简单高效的组织文化、充分高效的组织赋权促进组织的高效成长。并通过“共赢及共创激励”计划,将雇员的个人成长与企业的发展联系在一起,通过中国反舞弊联盟、阳光诚信联盟等形式加强组织的合规建设,持续完善组织机制,实现组织长效发展。

排版丨鸟姐

本文版权归克而瑞研究中心所有 未经授权请勿随意转载

转载注明出处:克而瑞地产研究(cricyjzx)多谢配合!

2019年度房企年报系列点评

年报点评1丨宝龙地产:商住互为犄角, 才能把握疫情的机遇

年报点评2丨时代中国:全年销售至少900亿

年报点评3丨越秀地产:拿地优势明显,销售速度较慢

年报点评4丨万科地产:利润指标微降,基本盘持续巩固提升

年报点评5丨德信中国:合作应更注重核心能力建设

年报点评6丨绿城中国:销售、投资双目标2500亿,盈利能力待提升

年报点评7丨雅居乐:销售目标顺利完成,多元业务持续发展

年报点评8丨融信中国:平衡发展,净负债率降至70%

年报点评9丨龙湖集团:优秀融资能力为逆势扩张护航

年报点评10丨金科集团:保持规模高增速,持续降杠杆

年报点评11丨中国奥园:净利润增超7成,继续把握重点区域深耕

年报点评12丨远洋集团:提升盈利将是其面临的主要问题

年报点评13丨中国金茂:规模跨入 20 强,销售冲击 2000 亿

年报点评14丨首创置业:财务水平改善,盈利能力提升

年报点评15丨中海地产:利润之王遥遥欲坠,寻地合作促增长

年报点评16丨华润置地:拿地渠道多元并进,财务结构继续稳健

年报点评17丨旭辉集团:增加并表和权益比例是提升营利规模的关键

年报点评18丨富力地产:土储充裕,毛利率保持良好水平

年报点评19丨合景泰富:深耕粤港澳及长三角,今年冲击千亿目标

年报点评20丨弘阳地产:地产营收大增,双轮驱动打造竞争力

年报点评21丨融创中国:净利润提升61%,收并购拿地优势显著

年报点评22丨新城控股:调降业绩目标,盈利能力下降

年报点评23丨碧桂园:三四线竞争优势明显,对今年销售保持信心

年报点评24丨龙光地产:核心利润破百亿,迈向全国性发展商

年报点评25丨世茂房地产:重回十强的代价渐显

持续更新中......

克而瑞地产研究|cricyjzx易居企业集团的专业研究部门

专注地产行业研究和企业探索

连续12年发布房企销售排行榜