2020年7月30日,富元控股有限公司 (以下简称“富元控股”)向港交所再次递交招股书,谋求在香港主板上市。值得注意的是,这已经是富元控股第四次谋求ipo了,三年前,公司第一次申请港股IPO,未能如愿,随后又在2018年4月与2020年1月递交了两次申请书,仍然是铩羽而归。这一次结果会如何,让我们拭目以待。

1、公司简介

富元控股,2013年在香港成立,经过多年发展已成为香港知名的回收及翻新公司,主要深耕于回收及翻新信息科技及电子产品领域。根据弗若斯特沙利文报告,该公司是香港最大的信息科技及电子产品回收及翻新公司,如果按收益计,2019年的市场份额约为21.2%。 富元控股为回收及翻新业务的供应链中游参与者,通常自上游供应商采购可回收资讯科技及电子产品,这些供应商主要为电子产品回收商、分销商、批发商、贸易商、原始设备制造商及收集商。 采购后,富元控股进行各种工序以将从供应商获取的信息科技及电子物品转换为可向客户销售的产品,而销售给客户的产品可分为(a)经回收及翻新的信息科技及电子产 品(以整套产品或功能部件形式);(b)含贵金属(例如金、银、铜及钯)的剩余元件; 及(c)含其他金属(例如铁、钢及铝)的剩余元件。

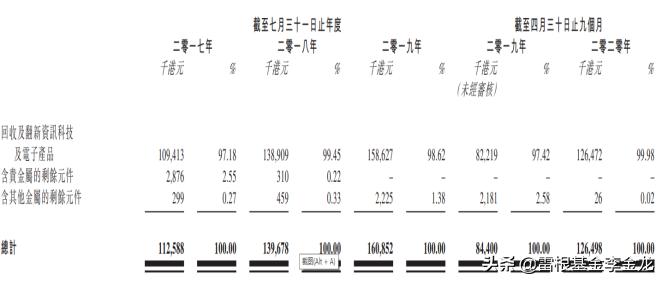

富元控股根据产品类别划分的收益明细:

资料来源:招股说明书:

2、财务数据

招股书显示,2017年、2018年、2019年,富元控股的营业收入分别为1.13亿、1.40亿、1.61亿港元,与之相对应的净利润分别为0.25亿、0.19亿、0.26亿港元,而在该报告期的毛利率分别为36.61%、29.72%、24.95%,相应的净资产收益率分别为42.94%、34.19%、37.14%;

资料来源:招股说明书

3、公司分析

目前香港信息科技及电子产品回收及翻新行业相对集中,根据弗若斯特沙利文报告,富元控股为香港最大信息科技及电子产品回收及翻新公司, 2019年的市场份额约为21.2%(按总收益计),而五大市场参与者于2019年的市场份额约占58.7%(按总收益计)。而且公司取得了涵盖桌上型计算机及笔记本计算机的废物处置牌照以及废物出口许可,目前香港仅有16 间 营运商拥有电器废物的废物处置牌照。

经过十几年的运营,公司拥有了成熟的采购来源,多年来一直与供应商维持稳定的关系。公司向本地及海外供应商采购可回收信息科技及电子产品,并已建立起强大的采购网络,涵盖欧洲、北美洲、大洋洲及亚洲(包括香港、新加坡、日本及印尼)。截至2019年止三个年度,自五大供应商的采购额分别占公司的可回收产品及供应品采购总额约89.35%、96.17%、88.71%。在2020年1月,公司进一步与四名供应商(其中三名为于往绩记录期间的五大供应商)订立四份主供应协议,据此,供应商向公司提供采购其所销售的可回收信息科技及电子产品的优先购买权。

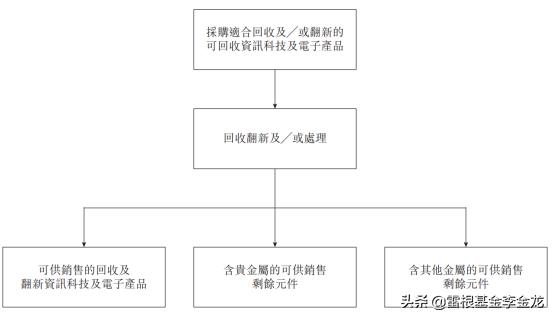

富元控股的业务模式:

资料来源:招股说明书:

截至2018财年末,伺物器及计算机原件、手机及手机配件、智能手表/手环是公司主营的三大产品。这三大产品的毛利率在2017财年分别为39.18%、44.12%及21.79%,在2018财年分别为34.48%、34.24%及31.69%。与此同时,伺物器及计算机原件、手机及手机配件在集团总收入的占比大幅度减少,分别从2017财年的25.04%、40.1%降至2020年4月30日的前9个月(最新报告期)的8.03%、4.15%。

资料来源:招股说明书:

富元控股的业务可以说是比较“纯粹”,专注于科技及电子产品、仅在香港本土设立工厂、仅触及产业链的中游,有一定的专业性。然而,这也导致公司的业务规模较难做大,过去三年收入都不到2亿港元。同时,所处行业的缓慢增长也为公司现有业务设立了可预见的天花板。根据弗若斯特沙利文报告,2019年至2024年间香港资讯科技及电子产品回收及翻新的市场预期的复合年增长率仅为1.2%,而在2019年,富元的份额已做到行业最大,为21.2%。所幸的是,在过去两年里,公司总能找到维持业务增长的办法。2019年公司新增的传感及控制元件及家用电器的收入暴增抵消了公司另外四个板块的衰退。按照招股书上公司所披露的业务策略,公司在短期内都将以巩固在香港本地的市场地位为主,未见有地域或产业链上下游方向的延伸。专注于单一市场的富元控股可否将这条道路越走越宽,让我们拭目以待。

4 行业分析

下面我们来分析下公司所在的行业状况,作为信息科技及电子产品需求最大的市场之一,香港产生及进口大量可回收资 讯科技及电子产品,为信息科技及电子产品回收及翻新市场提供了坚实基础。按收益计,市场规模持续呈上升趋势,由2015年的892.9百万港元增至2019年的 982.8百万港元,复合年增长率为2.4%,估计至2024年,该市场所产生的收益将增至1,042.0百万港元,2019年至2024年期间的复合年增长率为1.2%。

资料来源:弗若斯特沙利文

香港存在大量从事回收及翻新相关业务的公司,其中少数公司专注于回收及翻新信息科技及电子产品,导致香港信息科技及电子产品回收及翻新市场于2019年相对集中。另外,尽管众多公司声称从事电子产品回收业务,但大部分公司均缺乏必要的设备以加工及翻新供转售的有用零件。此外,香港缺乏设立此类设施的土地亦 为造成市场集中之另一因素。

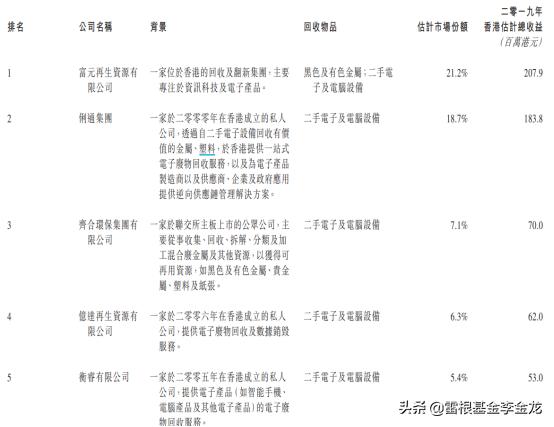

二零一九年香港信息科技及电子产品回收及翻新行业的五大营运商:

资料来源:招股说明书:

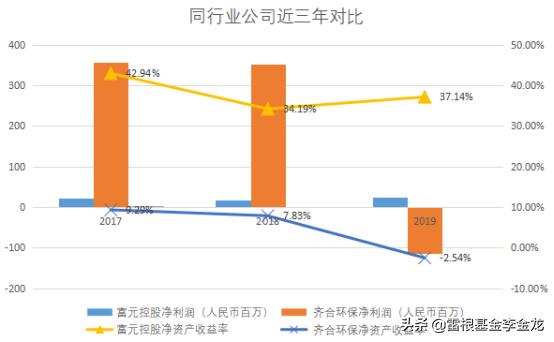

我们拿同样有电子产品回收与翻新业务的港股上市企业齐合环保与富元控股进行对比,对比发现富元控股营收与净利润远远小于齐合环保,但净资产收益率方面富元控股较高。

资料来源:招股说明书:

5 股东构成

招股书显示,富元控股在上市前的股东持股结构中,陈汉侨先生是控股股东,持股54.17%,张锦华先生持股12.5%,他们是一致行动人,合计持有约66.67%的股份。

6中介机构

富元控股此次IPO的中介团队主要有:宝新证券是其保荐人;致同是其审计师;包建原、李智聪是其公司香港律师;刘贺韦、通商是其券商香港律师及中国律师;弗若斯特沙利文是其行业顾问。

7富元控股的招股书链接:

https://www1.hkexnews.hk/app/sehk/2020/102281/documents/sehk20073001665_c.pdf

风险提示:本文中所表达的所有市场观点、数据分析及其他相关内容,仅作为参考,并非构成任何投资建议。若依据本文做出任何投资决策,风险自担,信息方不承担任何法律、法规及相关责任。