有人说,现金贷是英雄,可解燃眉之急;更多人说,现金贷是恶棍,敲碎骨头吸髓。有人为现金贷辩解:这是解了穷人燃眉之急,帮了他们大忙。不给他们*款贷**,他们要么去贷心更黑、手更辣的钱,要么就铤而走险了;又有人抛出更尖锐的批评:这些人会去贷现金贷,还不是放贷者的怂恿?现金贷解决的“燃眉之急”,就是自己创造出来的!

哪一方的观点正确?Bhutta、Goldin和Homonoff的实证研究发现了很多有趣的结论。具体来说,他们的研究对象有两类:一类是传统金融工具,包括信用卡、银行的小额个人*款贷**,等等;另一类是替代性金融工具,既包括当铺、从租到买(rent-to-own)、账户透支,也包括本文的主角——发薪日*款贷**。替代性工具有俩共同点:方便、利率高。

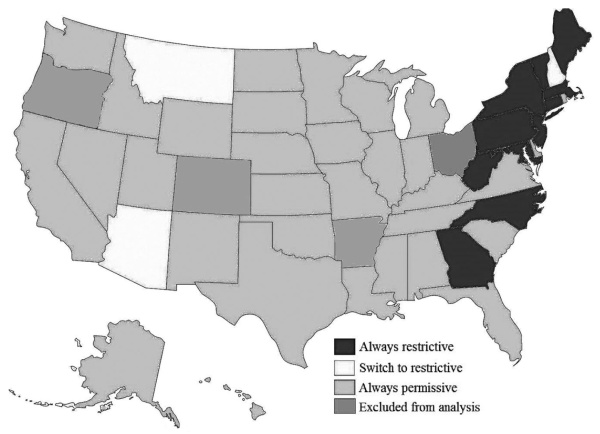

图1 2006-2012年期间,美国各州对发薪日*款贷**的政策。其中,黑色是始终禁止,白色是转向禁止,浅灰色是始终允许

以发薪日*款贷**为例。复杂的信用分数、繁琐的信贷审批,都不需要。*款贷**人要做的,就是带上前几个月的工资流水,到*款贷**企业的实体店,开一张发薪日支取的支票,数额是本金加利息。接着,就可以带上本金走人。金融“科技”高速发展的今天,程序还在不停地向更方便的方向演化;没有改变的是高额利息:发薪日*款贷**,年化利率常常高达400%。

有关发薪日*款贷**道德与否、影响几何,美国各地一直有激烈的争论。2006-2012年间,美国有四个州通过法令,禁止在本州范围内经营发薪日*款贷**。这一政策变化,为利用双重差分法识别其影响提供了很好的条件:控制政策没有发生改变的其它州的情况,可以控制住趋势;控制发生改变的这几个州的固定效应,可以控制住这些州特有的因素。

文章数据质量极高:由负责全美人口普查的机构执行、在2006-13年间多次执行、项目非常详细、覆盖全美随机抽样的4万余户家庭。作者还将数据与美联储的消费者负债数据库进行了匹配,完整勾勒了个人的借贷情况。总体上看,2011年,曾使用过/上一年曾使用过替代性工具的比例是11.66%/5.66%;发薪日*款贷**,这两个数字分别是4.08%/2.47%。

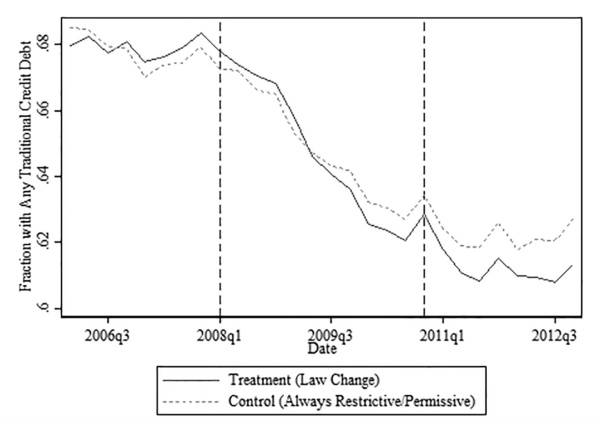

禁令之后,使用传统金融机构的用户的比例变化

那么,针对领薪日*款贷**的禁令,究竟有没有起到效果呢?结果可能出乎你的意料:一方面,禁令导致借领薪日*款贷**的比例下降了88%;另一方面,禁令对替代性金融工具的使用没有显著影响!向当铺借款、以租代买、透支支票账户的比例大幅上升,完全填补了领薪日*款贷**留下的缺口。禁令之后,仅仅向当铺借款这一项,比例就上升了60%。

禁令只是徒劳吗?进一步分析显示:禁令确实产生了结果,只不过表现的形式非常微妙。首先,尽管整体上看,替代性工具的使用比例没啥变化;当把低收入群体单独拿出来分析时,结果就不同了:禁令,显著降低了他们去贷发薪日*款贷**的比例,对当铺*款贷**、从租到买的比例却没有显著影响。也就是说,禁令确实减少了他们使用替代工具的比例。

其次,禁令对传统金融工具有影响。传统工具的好处是利息低,也比较维护借款*权人**益,缺点在于审批繁琐、不太好撸“口子”。类似的分析显示:整体上,禁绝发薪日*款贷**,对使用传统工具的比例没有影响;但是,单独看信贷分数较低[4]的群体,他们使用传统工具的比例在禁令之后也下降了。解释之一:之前要“拆东墙补西墙”,现在不需要了。

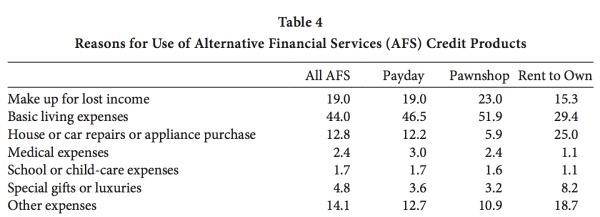

上图是2009、2011年,替代性金融工具贷来款项的主要用途:横轴从左到右分别是所有替代工具、领薪日*款贷**、当铺和从租到买;纵轴从上到下分别是应对收入损失、基本生活、购置耐用品、医疗、教育和育儿、礼品或奢侈品、其它

量的变化固然重要,结构的变化也不能忽视。借这么高利息的钱,用来干了什么呢?上表是大致的结果。总体来看,接近一半的*款贷**是为了满足基本需要。排名第二、第三的去处分别是弥补收入损失和购置耐用品。买礼物或奢侈品也占一定的比例。不同工具间也有细微的差别:发薪日多用来弥补损失;当铺与基本需要关联紧密;从租到买,便利送礼。

禁令之后,利用其它替代性金融工具得来的借款,用途出现了明显的变化:用于弥补损失的比例显著上升,用于教育和育儿、礼品或奢侈品以及其它用途的比例明显下降,其它项目基本不变。此外,作者用更新的数据,检验了以上的结果:无论是*款贷**比例的变化、还是用途的变化,在禁令后3-5年都维持了相同的模式。也就是说,这些变化是长期的。

总之,禁绝一种现金贷,后果比我们想象的要复杂:整体来看,使用传统工具和替代性工具的比例都没有变化;然而,如果只看低收入群体,两类*款贷**的比例都下降。此外,*款贷**用途也因为禁令产生了明显的变化。最后,文章还有一个有意思的小发现:贷发薪日*款贷**的群体里,一多半的人都是图方便。信用不够、只能贷这个的,只有16%。

————————————————————————

小萌钱包,带你快速掌握金融*款贷**行业最新资讯信息