这篇文章是对30号雪球直播的总结回顾,后面会跟大家分享当天直播用过的PPT。当天没有收看直播的朋友可以去雪球看直播回放;或者查看本文中我对PPT内容的简单概括。

一、让格力引以为傲的高ROE

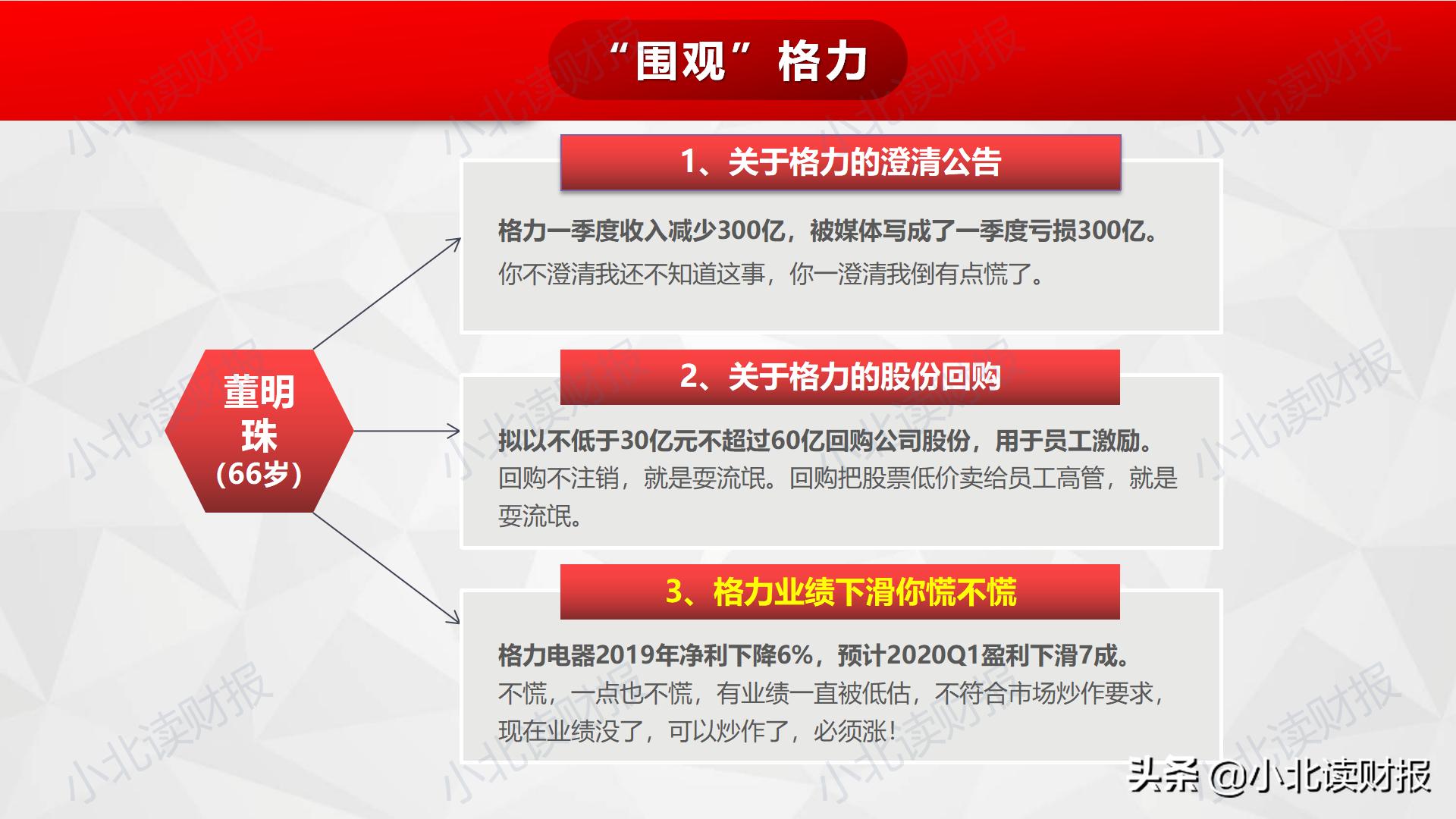

当天有个人问格力利润下滑了,为什么高瓴资本还要投它?

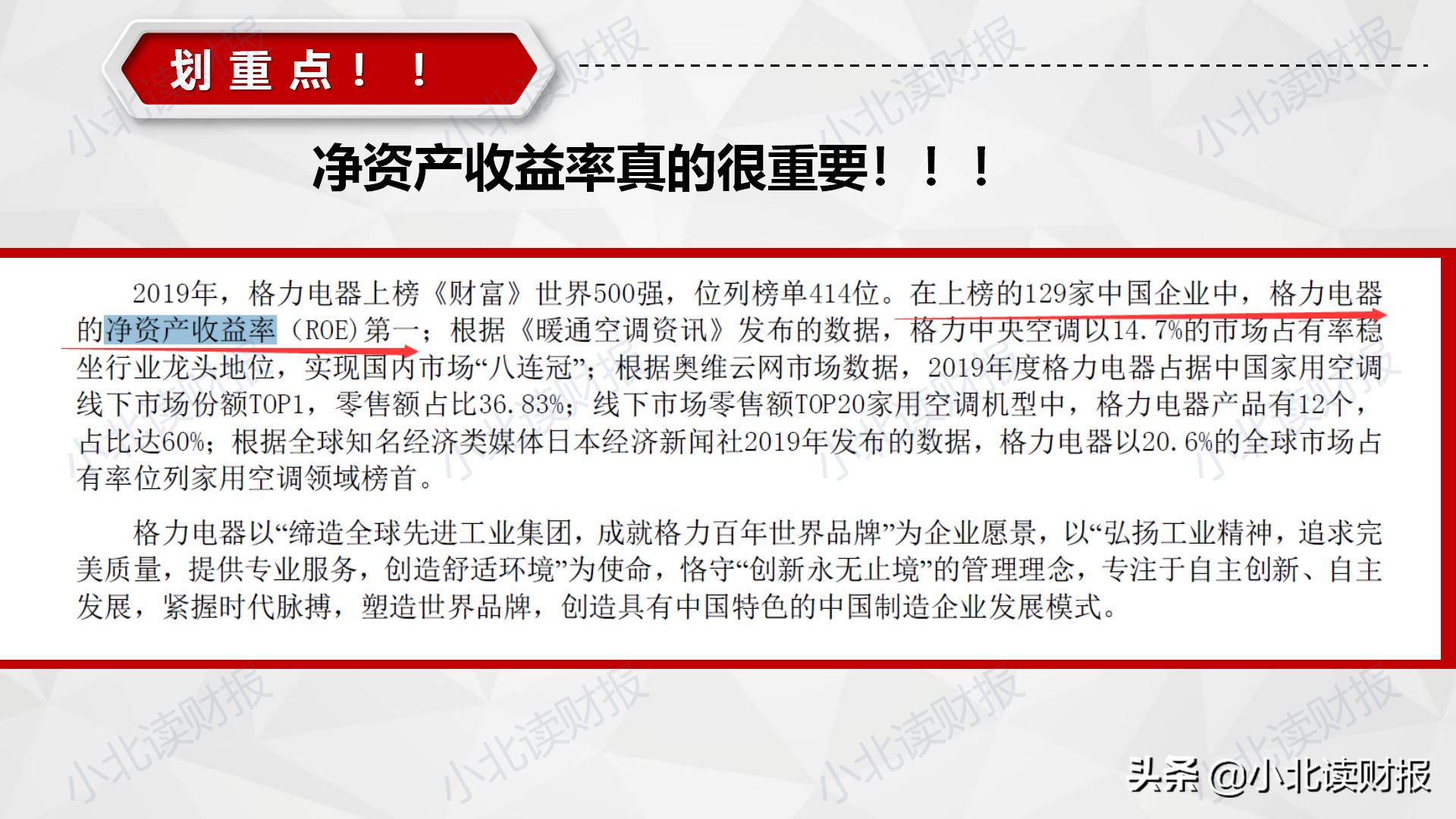

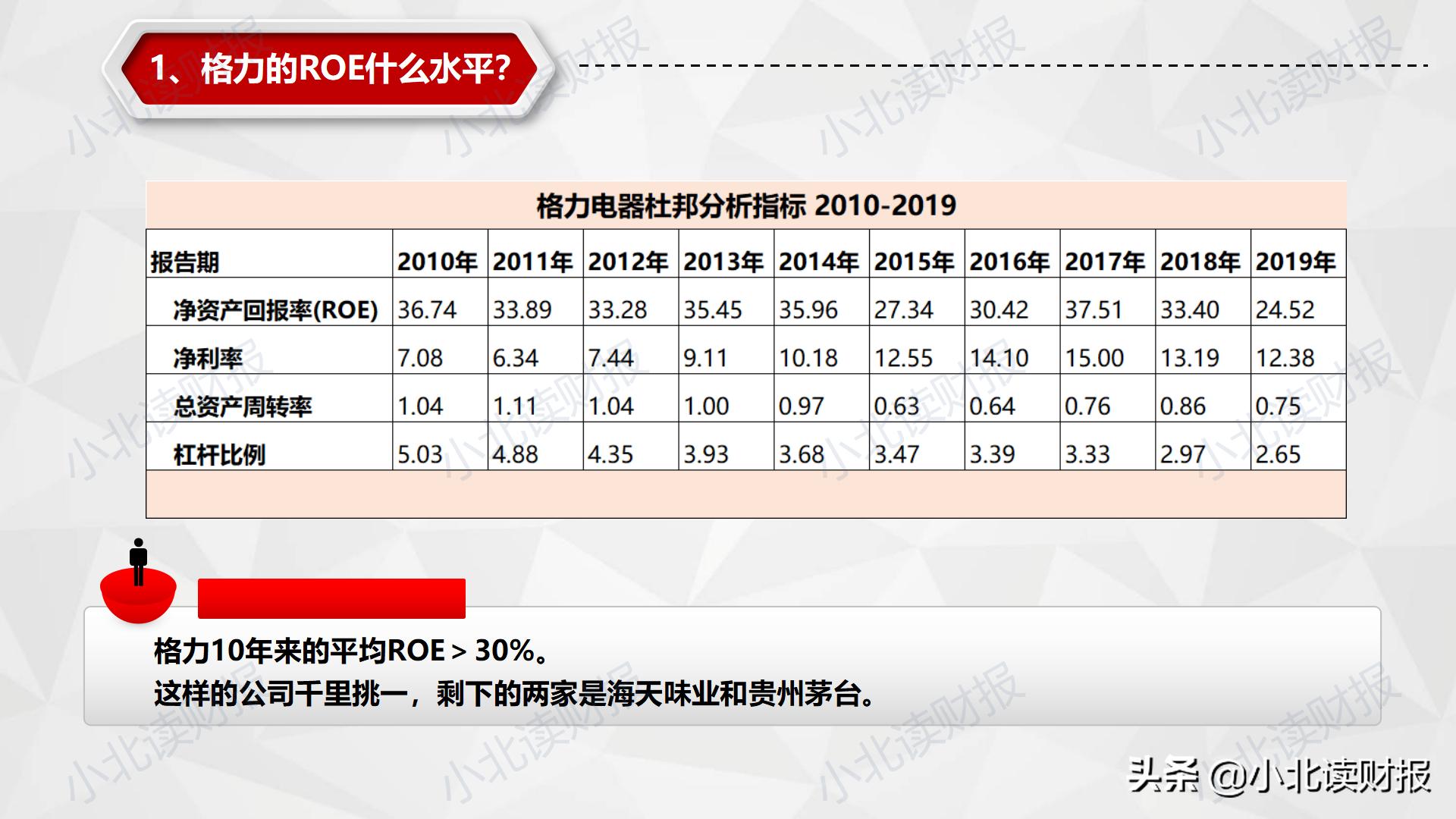

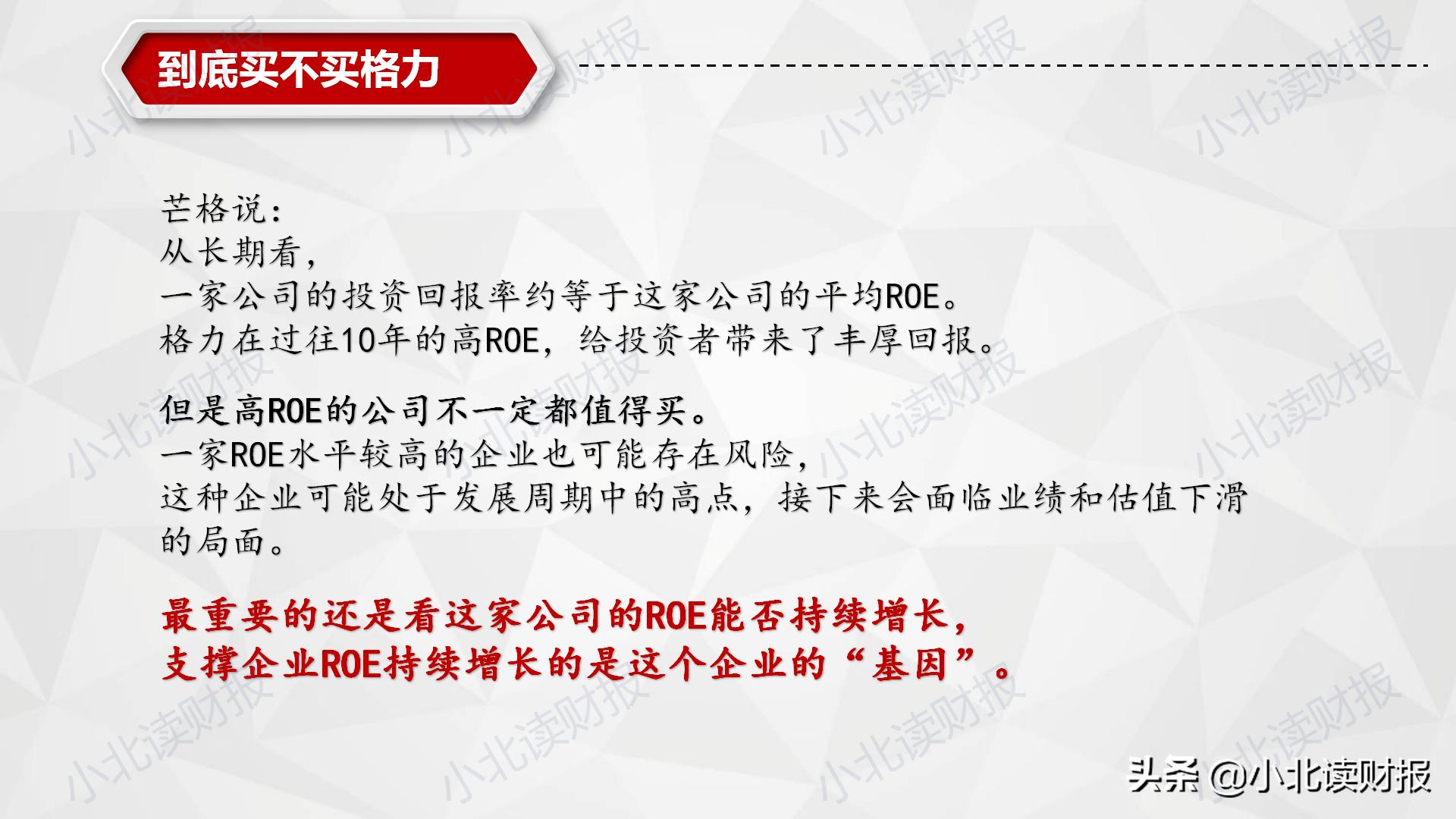

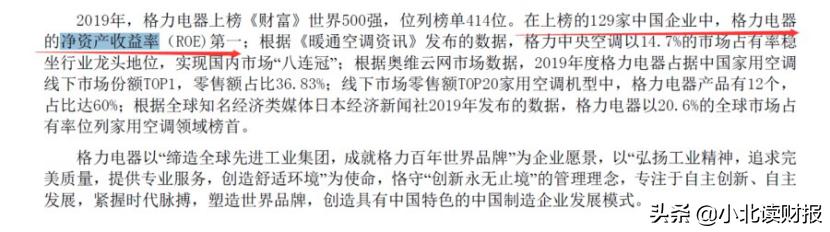

百足之虫死而不僵,况且格力还没死。2019年财富世界500强的中国企业中,格力的ROE排在第一位。另外截至2019年年末格力账上有1200亿元货币资金。格力的底子好,哪怕是将来改革尝试新的业务,格力的基础也比别的企业好。

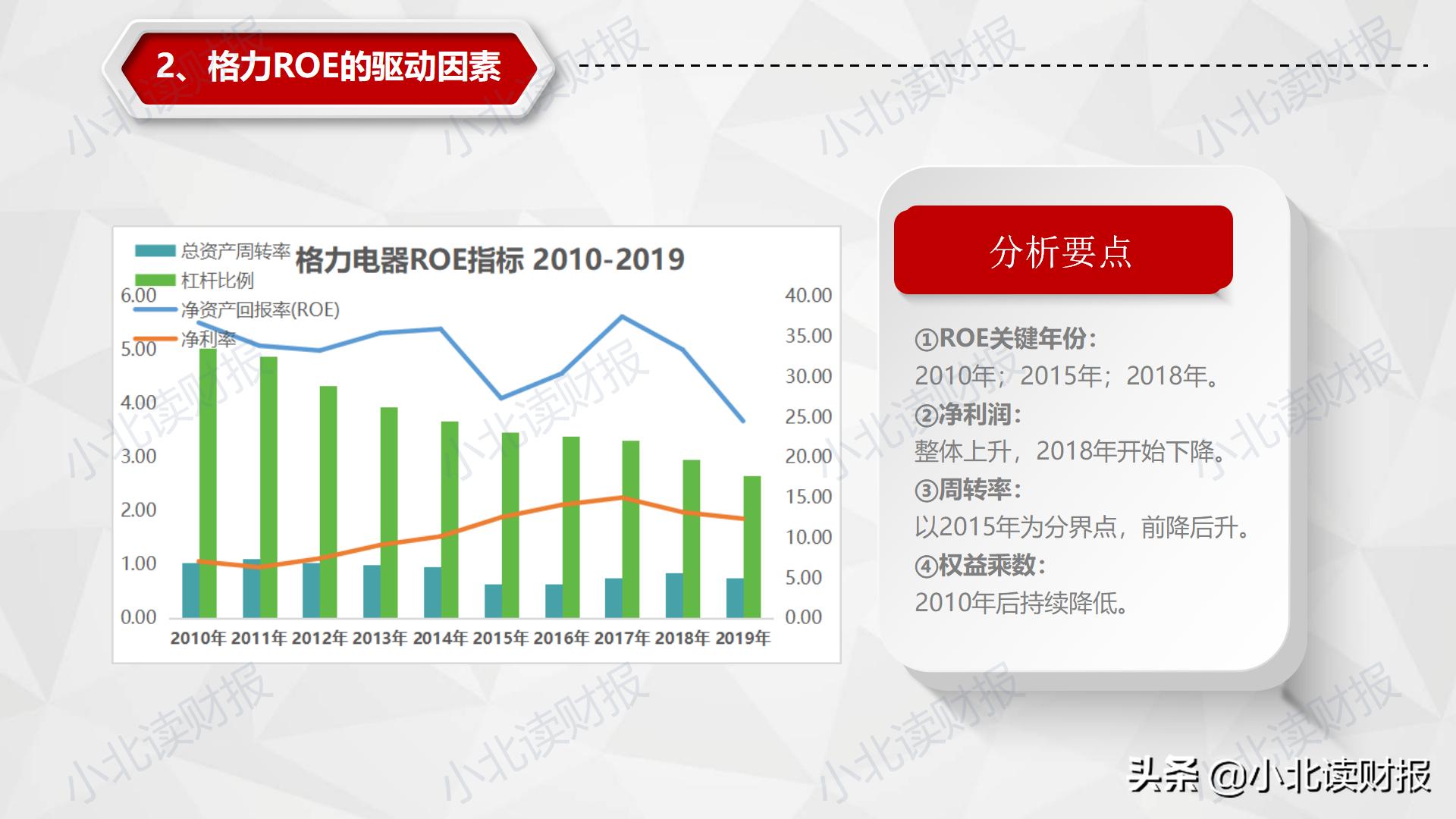

格力的高ROE主要是靠净利率驱动的。

怎么看出来的呢?10年来格力的权益乘数下降,总资产周转率下降,净利率整体呈现上升趋势。

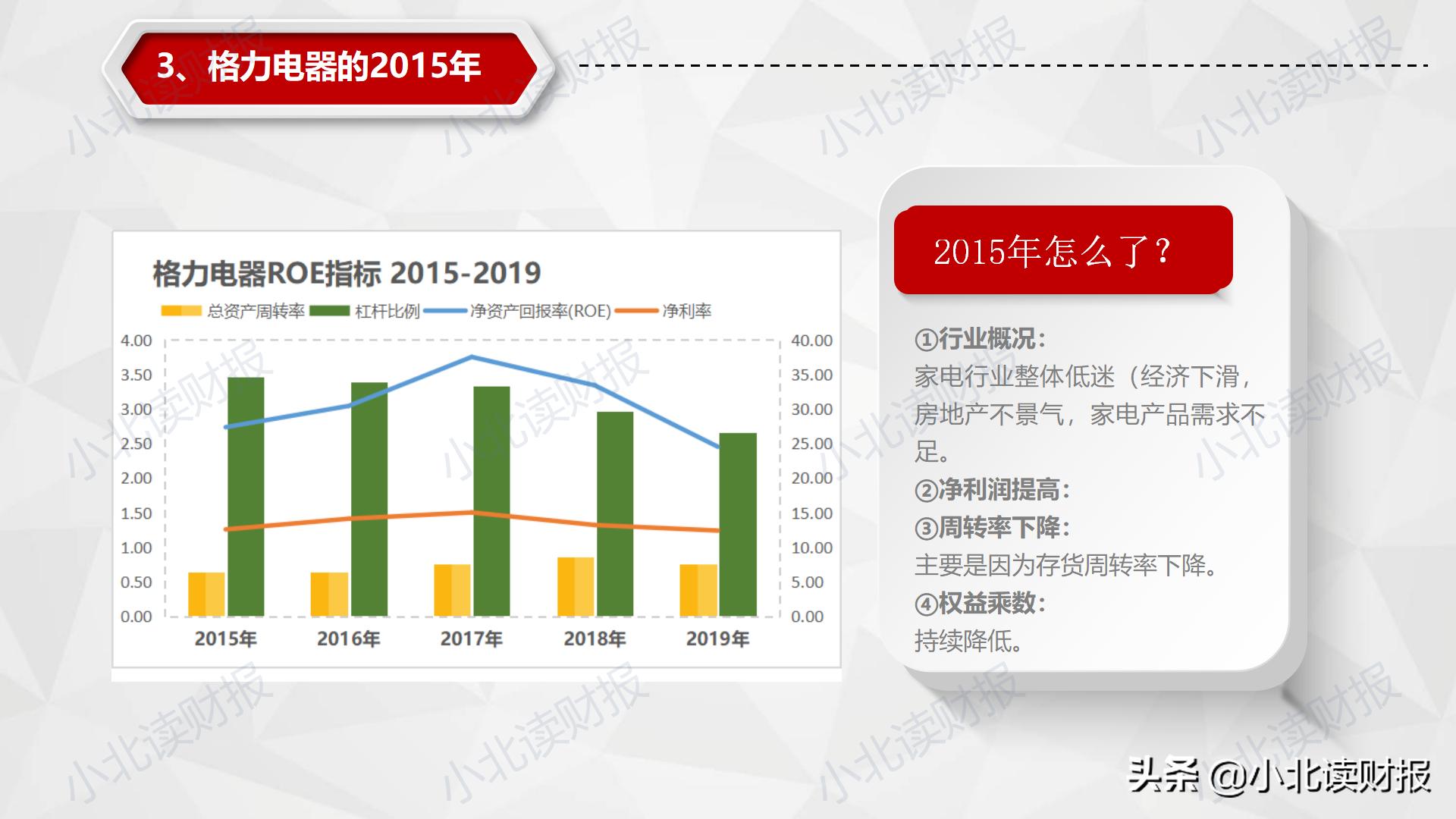

我们去分析格力ROE下滑的原因,最终认为存货周转率的下降是ROE下滑的主要原因。因为从产品的毛利率看,2019年空调和生活电器的毛利率都是上升的,格力存货周转率的下降带来了ROE的下降。

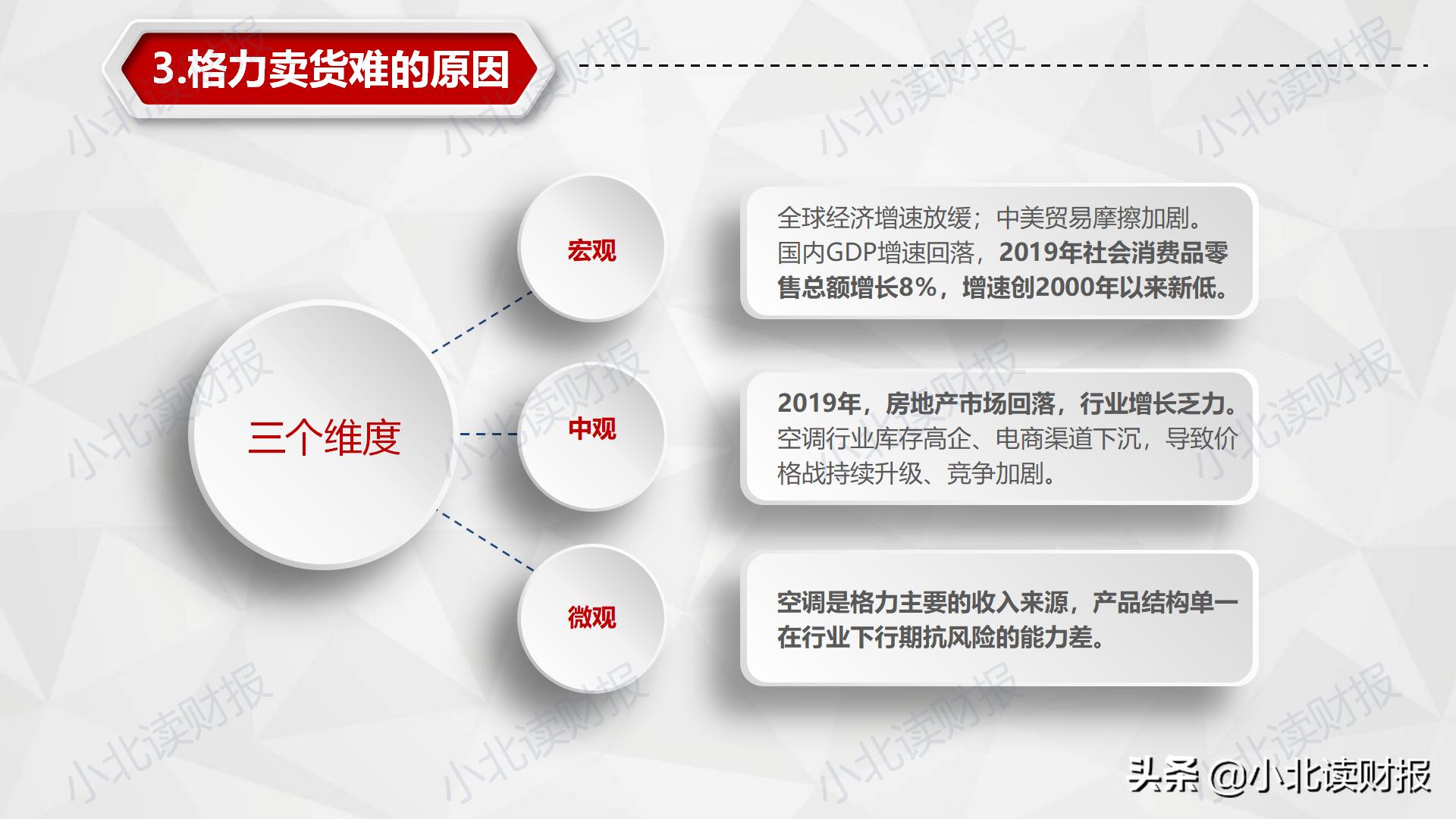

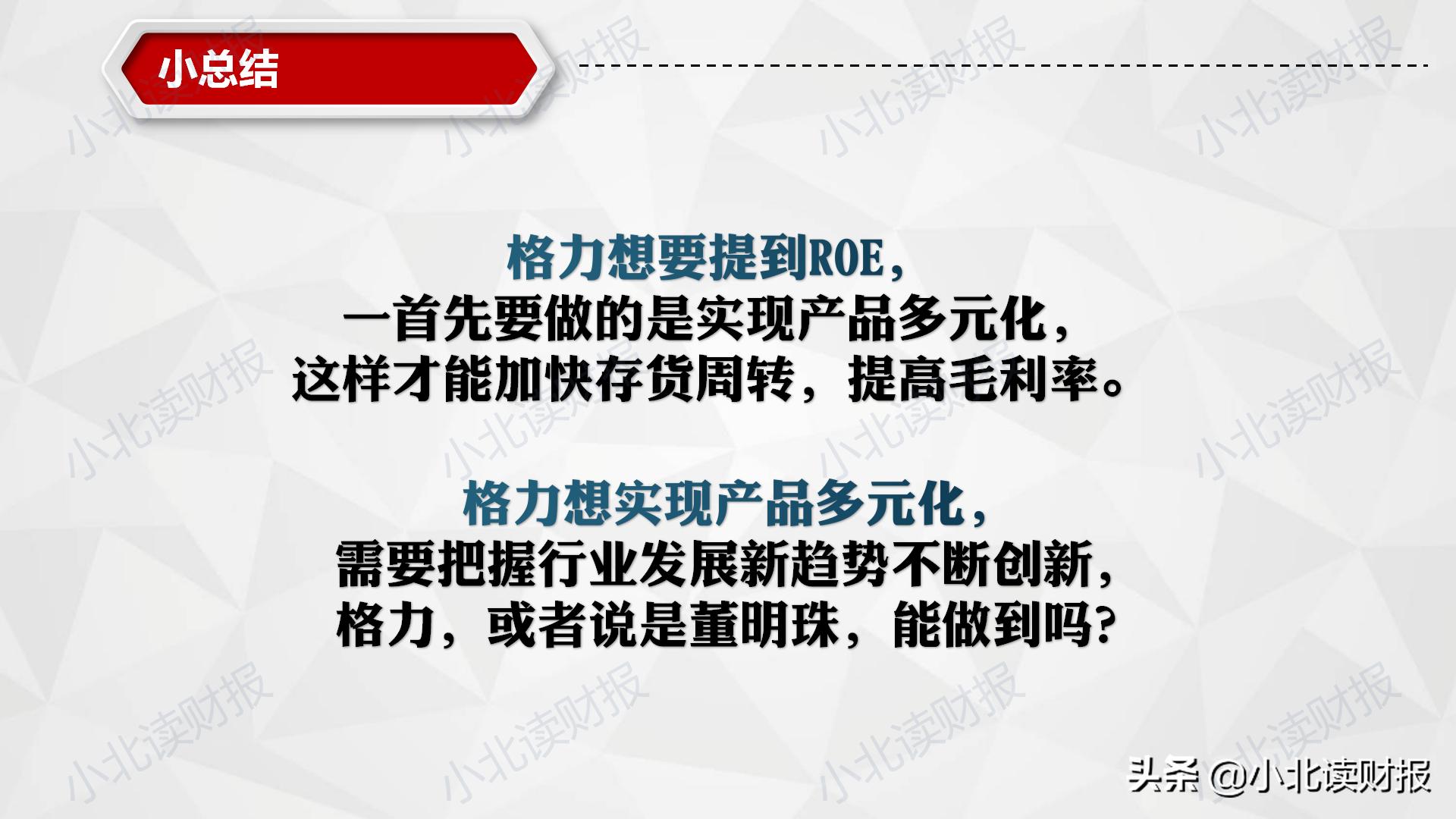

那么格力应该怎样提高存货周转率呢?

二、格力要向美的学习

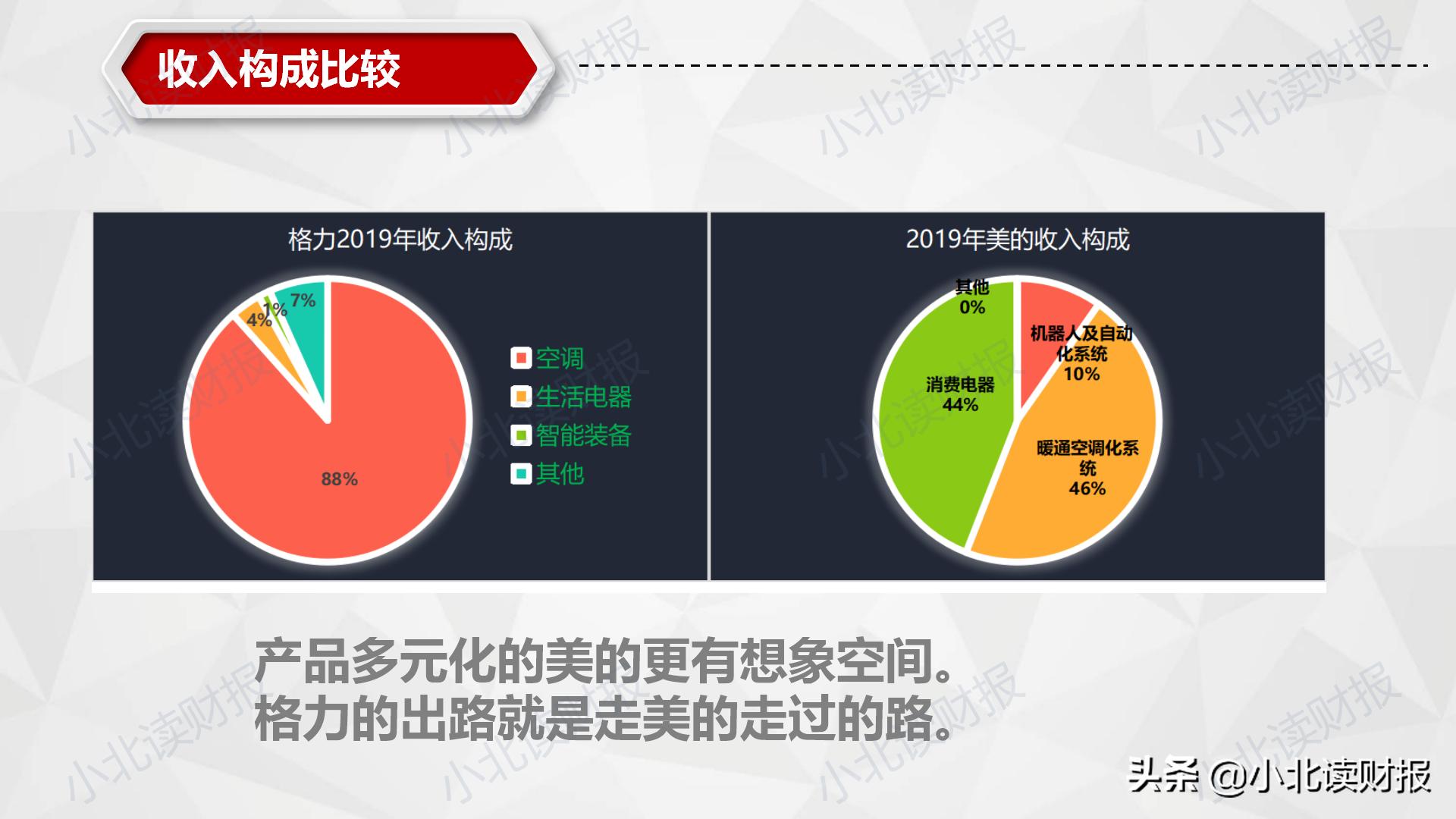

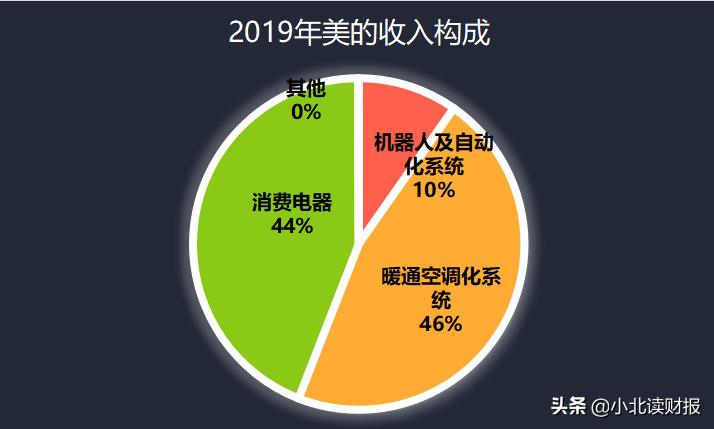

如果格力也是一家民企,今天的格力不会是今天这样的业务板块,是一家卖空调为主的公司。但是美的不一样,2019年美的空调贡献了收入的46%,消费电器贡献了收入的44%。

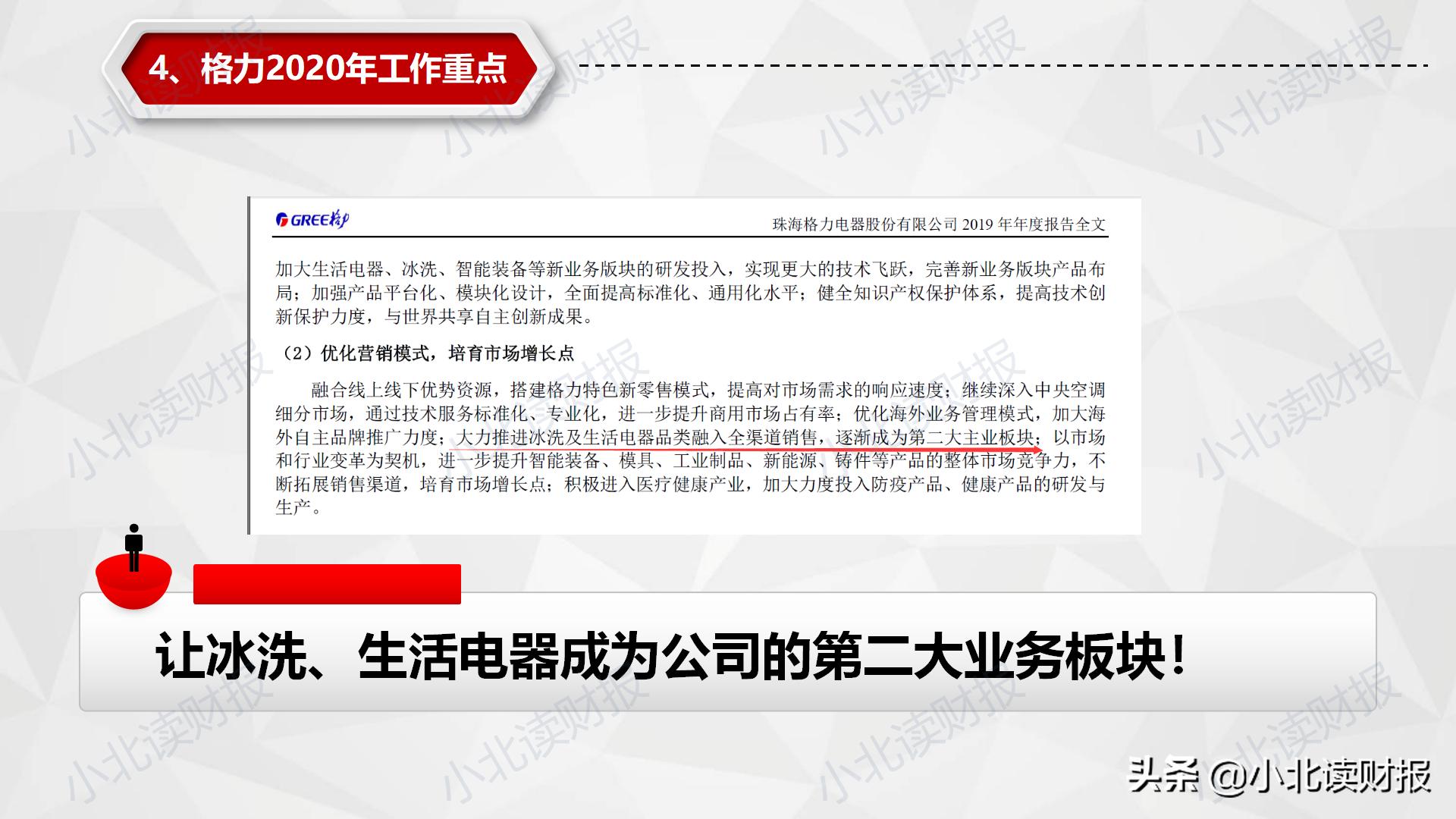

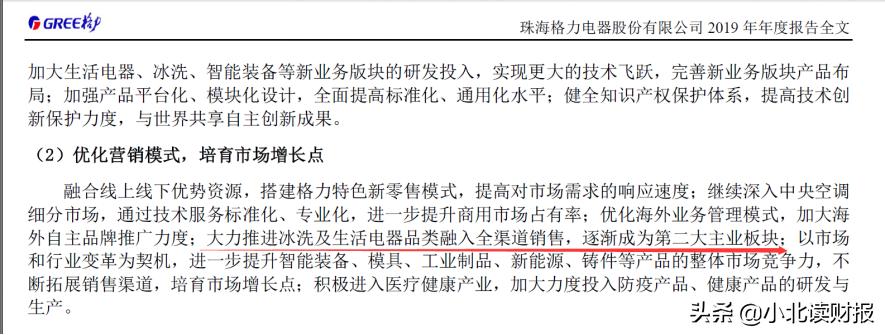

格力在2019年年报里面说:

大力推进冰洗及生活电器品牌融入全渠道销售,逐渐成为第二大主业板块。

格力想要做成的事情,不就是上面美的的收入构成那张图吗。

收入依赖于单一的家电就意味着风险。

当行业进入下行期的时候,格力抗跌能力就不好风险大;美的产品种类多,就能在空调行业不景气的时候维持企业整体利润率的增长。

美的2019年年报中致股东的信写的很煽情又叫人说不出不好。反正看过这封信的人基本都记住了它很特别。

但是格力2019年年报不仅没有表态去稳定股东信心,还避重就轻回避了公司业绩下滑的问题没给出解释。格力的微信公众号做的那么好,肯定很明白信息披露和与投资者互动的重要性,年报这么粗糙就有点不厚道了。

提到格力人们会问:廉颇老矣,尚能饭否?

但美的在给股东的信里说:

其实影响我们的并不是巨变的世界,而是我们对这个世界变化的理解。基于过去的认知没法抵达更远的未来。

走过的路,就是未来!美的此刻正年轻,最美的美的还在前方!