保证续保的百万医疗险有不少,但太平洋安享百万比较特殊,因为它本身就是一个 保险期间为15年 的产品。

从这个角度来说,它是适用两年不可抗辩条款的。

这15年期间,不管产品有没有停售、你有没有理赔过,你的健康状况如何变化,只要你按时交保费,都可以无条件买完这15年。

但续保条件只是其中一个参考因素,太平洋安享百万怎么样?适不适合自己买?得从这4方面综合考虑。

①健康告知——影响你能不能买

②保险责任——哪些费用能报销

③免责条款——哪些费用不能报销

④费率可调——续保保费不固定

1.健康告知

健康告知的重要性我每篇文章、每个产品都会提到,一定一定要重视,因为这不仅关乎着能不能买,更是决定着能不能赔。

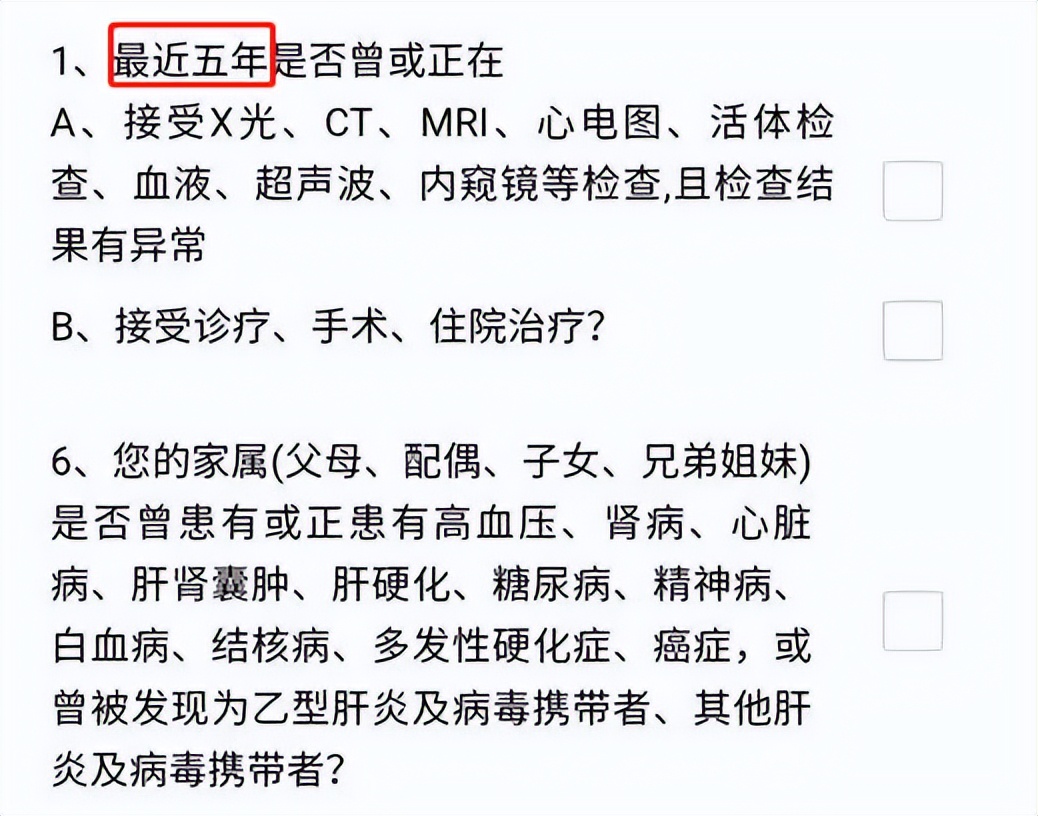

太平洋安享百万的健康告知相对严格,我截取了一部分,如下。

投保时会弹出来《健康告知问卷》,一定要仔细核对, 注意时间限定, 有些问的是近5年内,有些问的是目前或者曾经。

如果有符合的异常情况,则需如实告知,然后走人工核保。

一定要注意,不是没住过院、医生说没事就可以直接买,只要问卷问到了而且你也确实有,那就得如实告知。

2.保险责任

能通过健康告知的前提下,我们才有研究 太平洋安享百万保险责任好不好的必要,要不它再好,你也买不了。

仔细看标红部分,或者投保时阅读条款,有3个点着重提一下。

其一,最高65岁可投, 但首次投保年龄超过55岁就必须先主动去体检, 如体检结果符合要求才可承保。

其二, 可不是什么费用都能报销, 比如没有普通门诊这个责任。

其三, 外购药不予报销。

从保障责任这一块来说, 最大的不足就是外购药不能报销, 包括恶性肿瘤院外靶向药以及治疗其他疾病的外购药,比如人血白蛋白。

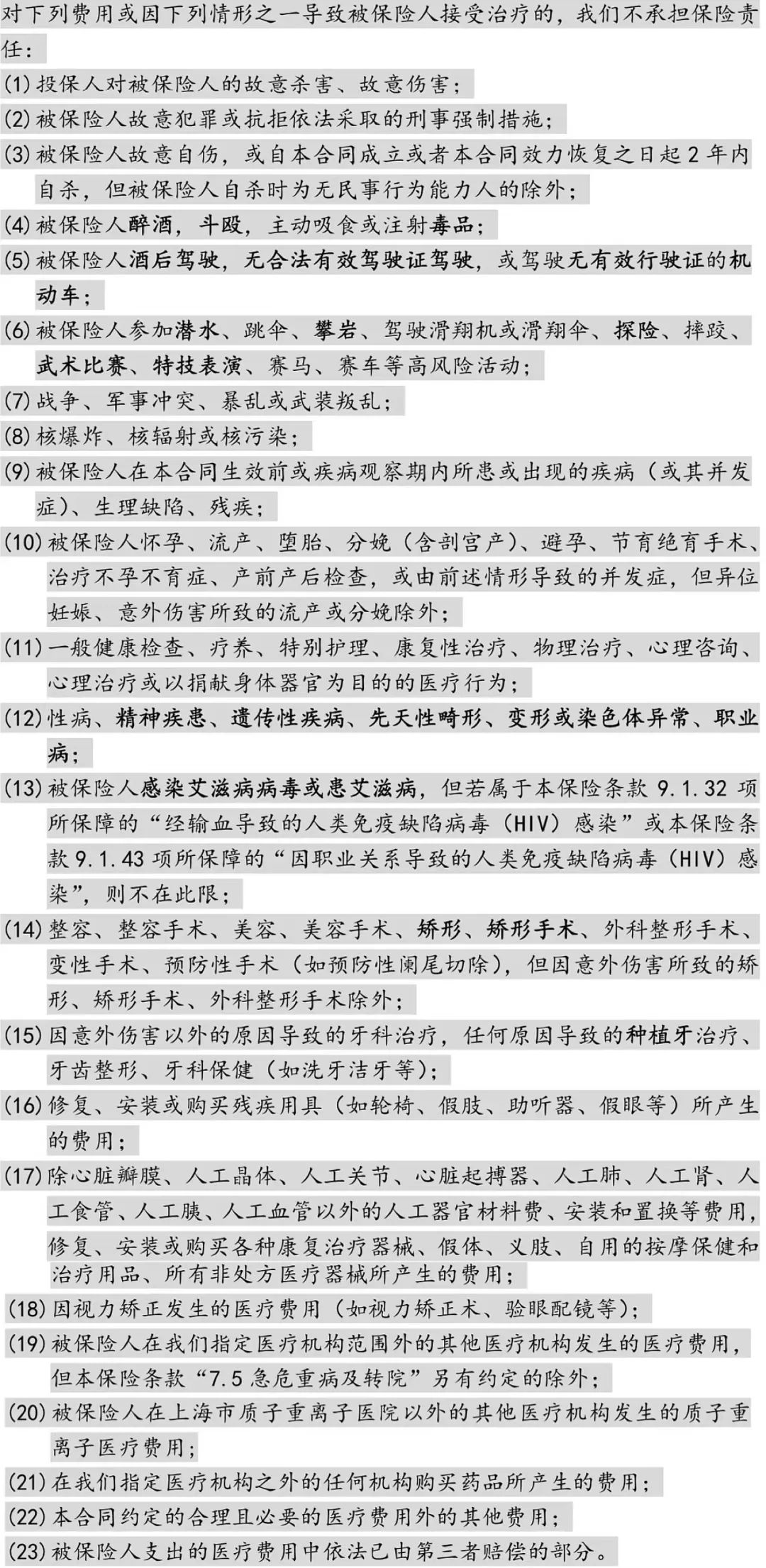

3.免责条款

免责条款极其重要,一定一定要仔细看,因为这里面列出的事项都不予报销。

太平洋安享百万的免责条款有23条,都非常重要,特别是这4条。

- 第9条:既往症免责,即能买不代表能报销。

- 第12条:先天性疾病免责,就诊时病历切勿出现“先天性”这种字眼

- 第17条:人工器官免责,只有列出来的9种人工器官才可报销

- 第21条:外购药免责,即医院外面买的任何药品都不能报销

还是那句话, 理赔看的是合同, 再大的公司也不会赔你合同里没有的东西。

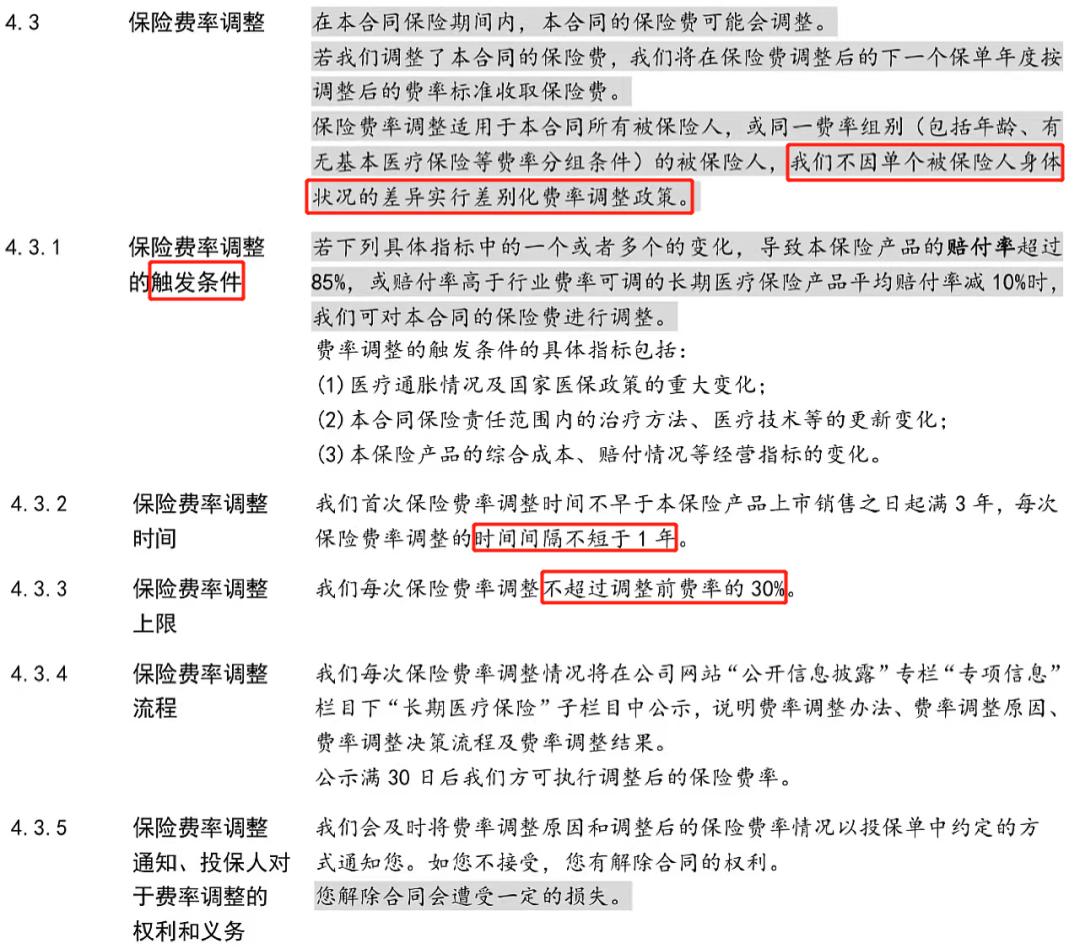

4.费率可调

太平洋安享百万虽然保险期间是15年, 但这期间的续保费率不固定, 所以才叫“费率可调”。

倒不用担心保险公司乱涨价,触发条件、调整时间、调整上限都明确写进合同。

保险发展到今天,同类产品的同质化极其严重,单纯从保障责任压根看不出哪个更好。

事实上,健康告知、免责条款才是百万医疗险选择的重中之重。

需要提醒的是, 太平洋安享百万不报销任何外购药, 需要花钱再附加一个“恶性肿瘤院外特药责任”,但也仅限药品清单列出来的部分外购药品。

总之,买是可以买,但别只听别人用嘴说,这就是一本合同,花点时间看看。