丨猎药人俱乐部研究团队整理

2023年9月1日,致力于开发治疗癌症及其并发症和老年性眼科疾病双抗药物的生物科技公司 友芝友生物 通过港交所聆讯,中信建投国际为独家保荐人。友芝友生物先后进行了多轮融资,融资总额超过7亿元,最近一轮融资后估值达到 26亿元 。

2023年9月5日,致力于开发创新肿瘤免疫疗法的临床阶段生物技术公司 宜明昂科 在港交所上市,摩根士丹利、中金公司为联席保荐人。公司于8月14日通过聆讯,截至IPO前,公司估值达到近 8.3亿美元 ,上市首日收盘总市值达 72.9亿港元 。

在港股上市趋于严格的当前环境下,两家企业几乎同时传出港股上市进展利好消息,这无疑引发了大家对两家公司的关注。仔细观察两家公司的发展业务会发现它们都有两个共同之处, 其一是均关注肿瘤免疫相关创新疗法,其二是各自的管线布局中都有不少的双特异性抗体管线 。

肿瘤免疫和双抗,作为生物医药领域一段时间以来备受关注的关键赛道,友芝友生物和宜明昂科围绕着这两个关键方向是怎样做的文章?它们的战略方向具有怎样的亮点能获得港股审评的认可?站在上市关口的两家企业又将面临未来怎样的挑战?

本期我们将关注两家企业的发展,盘点两家企业的重点发展策略和彼此的异同点,评述两家企业面临的竞争环境,客观看待两家企业的发展道路。

1

关注肿瘤免疫——大方向下的两条出路

友芝友与宜明昂科在管线布局上共同之处是都 关注肿瘤免疫疗法领域 。这一领域是当下最有前景的肿瘤治疗方向,也自然会吸引一大批医药企业下注加码。不过该领域涵盖的范畴和细分类目繁多,两家公司在肿瘤免疫大背景下各自细分赛道的选择却各有不同。

1.经典的策略——友芝友生物专注T细胞连接器

友芝友生物披露的在研管线中进入临床试验阶段的有7条,观察这些管线不难发现其中有3条管线都是涉及CD3靶点的双特异抗体,其中就包括了其核心管线。根据医药魔方数据库的信息,友芝友生物还有6条管线处在临床前阶段(含两款药物专利),这之中有5条管线还是CD3靶点双特异抗体。由此可见 以CD3为靶点的双特异性抗体是友芝友生物布局的重点 。

提到CD3双特抗,就不能不提到T细胞连接器的概念。细胞连接器连接两种不同类型的细胞,主要是肿瘤细胞和T细胞或NK细胞,以诱导肿瘤细胞溶解。细胞连接器由靶向肿瘤相关抗原(TAA)的部分和效应细胞识别部分组成。T细胞连接器是典型的细胞连接器,利用TAA和以CD3为主的TCR成分直接连接肿瘤细胞和T细胞,无需经过TCR-MHC-I互作。因此, 无论抗原特异性如何,T细胞连接器都会触发T细胞活化 ,产生包括穿孔素和颗粒酶在内的细胞毒性分子,以*伤杀**肿瘤细胞。T细胞连接器相比于同样利用T细胞的CAR-T药物, 不需要基因工程改造,设计和生产相对简便一些 。此外,CD3作为T细胞受体的共有部分,应用T细胞连接器也 不需要考虑特定T细胞的抗原特异性,适用范围广 。

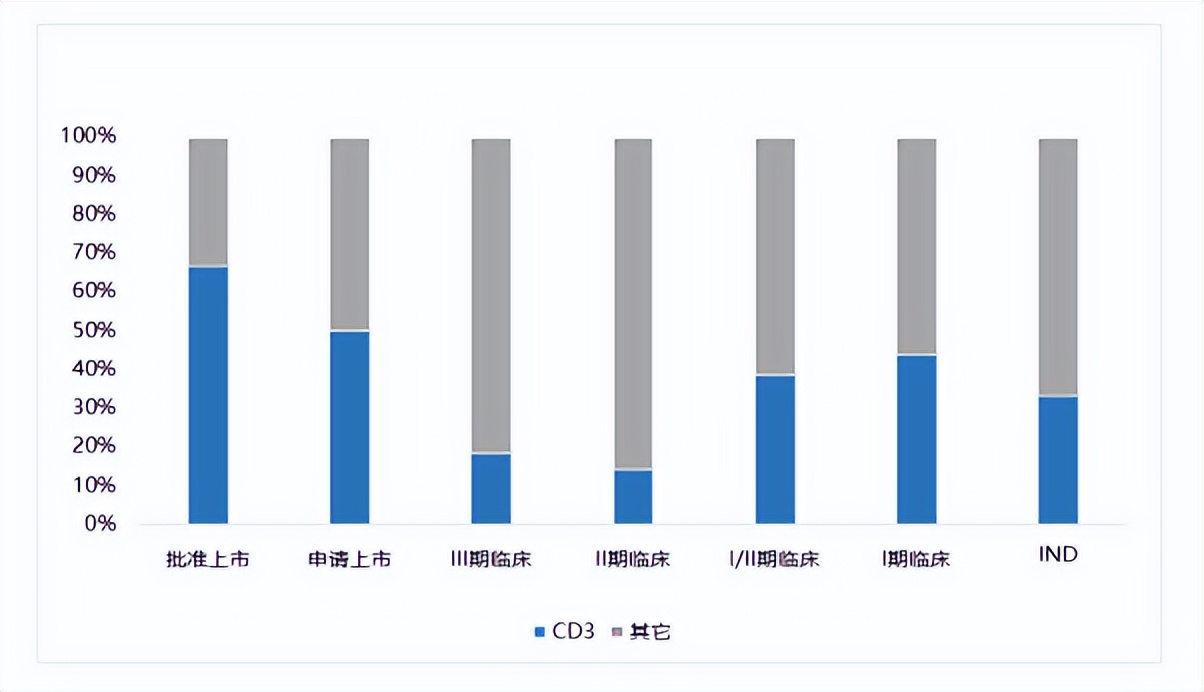

以CD3为靶点的双特异性T细胞连接器是双抗领域较为经典的类目。在全球双抗管线中这一类管线占了很大比例,尤其是 在已获批上市的双抗药物中占比高达67% 。 全球首个进入商业阶段的双抗Removab正是一种T细胞连接器(CD3×EpCAM) ,该类目研发较为成熟广泛。

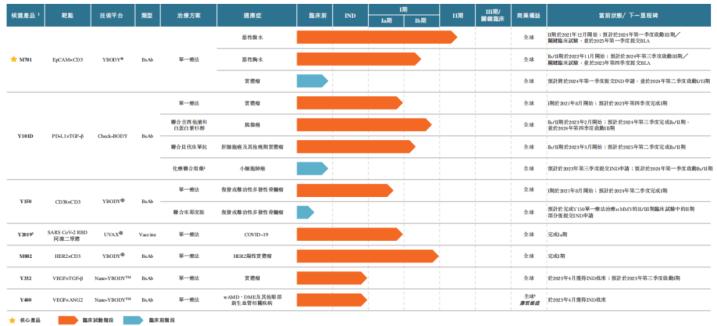

核心管线M701 :友芝友生物的核心管线M701靶向肿瘤细胞表面的EpCAM(上皮细胞粘附分子)及T细胞表面抗原CD3,用于治疗恶性腹水(MA)和恶性胸水(MPE),也可能用于治疗多种实体瘤。M701可以阻断EpCAM下游信号抑制肿瘤生长,并将T细胞和表达EpCAM的肿瘤细胞桥接在一起,与此同时通过CD3启动促进T细胞活化和增殖,并释出细胞因子杀死肿瘤细胞。此外, M701还通过抗体依赖的细胞毒性(ADCC)和补体依赖的细胞毒性(CDC)显示出对肿瘤细胞毒性作用。M701针对MA的I期临床结果显示ORR为61.1%,DCR为94.4%,mOS达到151.5天。M701针对MA的II期试验和针对MPE的Ib/II期临床试验目前正在国内进行中。

Y150 :Y150是一款靶向肿瘤抗原CD38和T细胞抗原CD3人源化双特抗。Y150通过精心设计同时结合目标多发性骨髓瘤(MM)肿瘤细胞上的CD38及T细胞上的CD3,诱导启动T细胞,提高已启动T细胞的靶向能力并令已启动T细胞*伤杀**目标肿瘤细胞。目前将Y150用于治疗复发性或难治性多发性骨髓瘤(rrMM)的I期临床试验正在进行中。

M802 :M802是一款靶向肿瘤抗原HER2和T细胞抗原CD3人源化双特抗。HER2基因扩增或HER2蛋白过表达在恶性肿瘤形成中起着重要作用。M802可以优先与HER2阳性肿瘤细胞结合,抑制HER2阳性肿瘤细胞增殖并促进其凋亡。M802通过结合CD3募集T细胞并将其导向HER2阳性肿瘤细胞,进一步启动T细胞杀死肿瘤细胞。实验表明,M802在体外和体内皆表现出强大的抗肿瘤功效。M802针对HER2阳性实体瘤的I期临床试验已经完成,证明了M802具有安全性和良好的耐受性。

从以上进入临床的3条管线可以看出,友芝友生物对T细胞连接器类药物的研发是非常深入而扎实的,其核心管线 M701的靶点选择正是对标了全球首株上市双抗Removab 。Removab作为“第一个吃螃蟹”的药物经历了上市、退市等早期的波折,摸索出了可行的道路和市场的逐渐认识。友芝友生物沿着Removab踩过的道路推出其核心管线也一定程度的减小了未知的风险。

除了T细胞连接器,友芝友生物也关注靶向肿瘤微环境(TME)这一概念,布局了靶向PD-L1和TGF-β的双抗管线 Y101D ,以及靶向VEGF和TGF-β的双抗管线 Y332 。还在老年眼病领域布局了靶向VEGF和ANG2的双抗管线 Y400 ,增加了管线的多样化。

2.挑战性的探索——宜明昂科发力CD47靶点

如果说友芝友生物关注的T细胞连接器属于适应性免疫的范畴,那么 宜明昂科的关注点更多的放在了先天免疫的探索,具体来说是围绕着CD47靶点 。

适应性免疫目前在抗肿瘤治疗中应用较多,但也存在实体瘤疗效差、严重细胞因子风暴等问题。因此产业界也将目光投入了先天免疫领域,尤其关注先天免疫相关的免疫检查点。CD47和CD47/SIRPα通路就是目前很受关注的先天免疫检查点。

CD47是一个让人欢喜让人忧的靶点,其研发历程可谓一波三折、风波不断 。首先不得不承认CD47从抗肿瘤机制上来讲十分有前景。CD47在许多肿瘤细胞表面广泛表达,它可以与巨噬细胞表面的SIRPα结合,释放“别吃我”的信号,抑制巨噬细胞的吞噬作用,而阻断这一信号通路可以解除对巨噬细胞的抑制作用。此外,抗体类药物的Fc区域还可以同时和巨噬细胞表面的FcγRIIA受体结合,充分激活巨噬细胞,释放“吃我”的信号的同时也能释放细胞因子、趋化因子招募T细胞进一步相应适应性免疫。这样优质的先天免疫检查点自然引起了研发人员的注意,被誉为下一个“PD-1/PD-L1”。

事实上,这一通路的研发热度的确不低。据宜明昂科招股书资料显示,目前全球范围内正在临床开发的CD47/SIRPα靶向药管线有59条,包括6种CD47靶向融合蛋白、19种CD47靶向单抗、24种CD47靶向双抗及10种SIRPα靶向单抗。不过,随着临床实验的进展,问题不断涌现。人们发现, 该类药物具有严重的血液毒性 ,这是由于CD47也在红细胞和血小板上表达,药物阻断了这些细胞的通路导致贫血、血小板减少或血凝反应,这为许多临床实验蒙上了阴影。2017年底, Arch Oncology 终止CD47单抗Ti-061的临床试验。2018年7月, Celgene 终止CD47单抗CC-90002的Ⅰ期临床。此外, Surface Oncology 也终止了SRF231的临床实验。 它们无一例外都是因为血液毒性 。

为此,不少企业纷纷拿出解决方案。以 Forty Seven(吉利德) 和 天境生物(艾伯维) 为代表的企业将药物的Fc部分换成了与Fc受体结合较弱的IgG4亚型;以 ALX Oncology 为代表的企业将Fc部分失活突变。总之, 目的皆是削弱Fc引发的“吃我”信号 。如此一来, 安全性提高却换来了疗效的下降 。2023年7月,Forty Seven(吉利德)终止了CD47单抗Magrolimab的临床III期研究;2023年8月,ALX Oncology宣布终止两项SIRPα-Fc融合蛋白evorpacept管线的临床研究。 这一次它们都是因为疗效不佳 。

由此看来,CD47的研发可以称得上是极为“纠结”,在安全性和疗效的反复折返下,一个个大企业不断折戟沉沙。正是这样一个挑战性极大的靶点,宜明昂科却选择长驱直入,重点布局。给了宜明昂科底气的根本原因在于, 公司摸索出了既能解决安全性又能不失“吃我”疗效的办法 。宜明昂科用人源SIRPα的CD47结合结构域加以改造,使之不会结合红细胞,同时保留了IgG1的Fc区域,不改变Fc结合受体的能力。如此一来就可以实现两全其美的目标。宜明昂科基于该成果布局了多条管线,形成了1核心+3主要的布局。

IMM01 :IMM01是宜明昂科的 核心管线 ,所用到的正是上述核心技术,即使用改造过的人源SIRPα中的CD47结合域融合IgG1的Fc区域。可以说 该药物是宜明昂科后续各类双抗构建的基础 。该药物是 中国首个进入临床阶段的SIRPα-Fc融合蛋白 ,在宜明昂科的企业战略中扮演着举足轻重的地位。该药物解决了结合红细胞的问题,还保留了Fc区域的功能,同时也避免了触发CD47介导的T细胞耗竭。IMM01已完成评估治疗复发性或难治性淋巴瘤的I期剂量递增临床研究,作为单药的IMM01在该试验中展示出良好安全性和有效性结果,在CD47赛道的竞争中站稳脚跟。据悉,宜明昂科是 全球仅有的两家在单药治疗临床试验中观察到完全缓解(CR)并具有良好耐受安全性 的公司之一(另一家是被辉瑞收购的Trillium Therapeutics,其管线为TTI-621和TTI-622)。基于该结果,宜明昂科也为其设立了多个联用策略,拓展其应用空间,包括了和阿扎胞苷、替雷利珠单抗、伊尼妥单抗以及硼替佐米+地塞米松的联用方案。联用管线的临床实验均在推进中,适应症涵盖了白血病、骨髓瘤、淋巴瘤及实体瘤等。

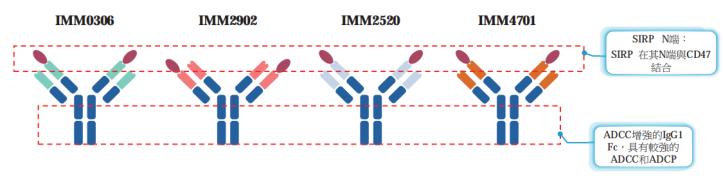

在IMM01成功的基础上,宜明昂科将其核心技术与其它靶点抗体融合打造了不同的双抗策略。推出了三款主要管线:IMM306、IMM2902和IMM2520。

IMM306 :IMM306是 全球首个进入临床阶段的CD47×CD20双特异性分子 ,用于治疗复杂性或难治性B细胞非霍奇金淋巴瘤。IMM0306对CD20的亲和力高于CD47,因此可优先与恶性B细胞上的CD20及CD47结合,进一步减少了其与正常细胞CD47靶点的结合。临床前研究显示IMM0306即使在低得多的剂量水平下疗效优于靶向CD20的利妥昔单抗,同等剂量水平下疗效优于IMM01和利妥昔单抗联合疗法。宜明昂科还进行了IMM0306治疗复发性/难治性B细胞非霍奇金淋巴瘤的I期试验,数据积极。此外,IMM0306联合来那度胺治疗复发/难治CD20阳性B细胞非霍奇金淋巴瘤的Ib/IIa期临床,以及针对晚期滤泡性淋巴瘤(FL)的IIa期临床均在推进中。

IMM2902 :IMM2902是 目前全球唯一进入临床阶段的CD47×HER2双特异性分子 。通过同时与HER2和CD47结合,IMM2902能够阻断HER2以及CD47/SIRPα的抑制信号,以及促进HER2降解来抑制肿瘤细胞。临床前研究表明,在多种乳腺肿瘤和胃肿瘤模型中,IMM2902均表现出稳健的抗肿瘤活性。IMM2902针对晚期HER2阳性和HER2低表达实体瘤(乳腺癌、胃癌、非小细胞肺癌、胆管癌)的Ia/Ib期临床试验正在进行,2.0 mg/kg剂量水平具有良好安全性和耐受性,更高剂量水平实试验正在进行中。

IMM2520 :IMM2520是一款用于治疗实体瘤的CD47×PD-L1双特异性分子。通过靶向肿瘤细胞上的CD47和PD-L1并搭配IgG1 Fc,IMM2520可同时激活巨噬细胞及T细胞,以实现强大的协同作用并诱导持久的肿瘤特异性免疫反应。多种动物模型试验证明IMM2520具有可观疗效和安全性。该药物针对现有免疫疗法耐受或不敏感实体瘤(结直肠癌、胃癌、肺癌、头颈部鳞状细胞癌等)的I期临床试验正在进行中。

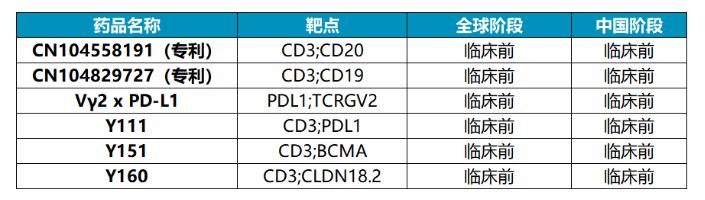

虽然重视CD47,但宜明昂科也没有忽视对其它靶点的探索。 公司也关注了另一个重要的先天免疫检查点——CD24 。CD24在多种肿瘤细胞上表达,会与一种广泛表达于各种免疫细胞(包括巨噬细胞、NK细胞、T细胞和B细胞)表面的抑制性受体Siglec-10相互作用,反向调节这些免疫细胞导致免疫抑制。通过靶向先天和适应性免疫, CD24靶点在抗肿瘤方面有具有巨大的潜力并且全球目前仅一款单抗药物刚进入I期临床 ,市场亟待开发。宜明昂科布局了CD24单抗管线IMM47,以及两款衍生的双抗管线 IMM4701 (CD47×CD24)和 IMM2547 (CD24×PD-L1)。该靶点也将成为宜明昂科在CD47之后的新的储备力量。

2

“双特异性”之下的两种选择

了解友芝友生物 和宜明昂科之 后很容易发现二者的发展中有一个关键词就是“双特异性”,也就是备受关注的双抗赛道。

双特异性抗体(BsAb)是一种人造蛋白,可特异性识别两种抗原或两个不同的表位。双抗由单抗演变而来,拥有单抗所不具备的优势。单抗靶点单一,但由于疾病成因复杂,往往不是一种机制导致,故而不能只从一条通路入手。该问题最常见的解决办法是药物联用,不过在许多情境下对所结合的靶点在空间距离上有所要求,此时分散的联用药物就不能派上用场了。 双抗的出现巧妙地为这类问题提供了解决方案,往往能达到1+1>2的效果 。

2021年,全球双抗市场增至38亿美元,预计将在2025年达到194亿美元,并在2030年进一步增至586亿美元。2021年中国双抗市场规模为人民币1亿元,预计将在2025年达到人民币91亿元,并在2030年进一步增至人民币615亿元,复合年增长率为46.6%。

富有前景的市场给各大企业的研发带来了动力,但双抗的研发也没有那么容易,对企业的研发能力有着一定的要求。最直接的挑战是双抗的构型较单抗更加复杂,对称构型的双抗不同于天然抗体,往往会出现功能上和表达量上的改变;而非对称构型的双抗则要面临轻链错配,正确构型产率低的问题。此外,双特异性结合机制的设计、研究及验证以及靶点搭配的选择更加需要慎重。

鉴于以上研发挑战尤其是构型设计上的难点,技术平台的重要性就凸显出来了。常常有一种说法叫单抗看靶点、双抗看平台。但实际上要在双抗上有所建树,策略往往是综合的。从技术平台上看,友芝友生物和宜明昂科同样走出了不同的道路。

1.友芝友生物深耕不同构型的双抗技术平台

友芝友生物算是中国双抗药物的“老兵”了,比起企业布局的具体靶点和适应症,双抗这一概念本身似乎更能代表友芝友生物。外界对于友芝友生物的评价是 中国双抗药物的先驱以及领导者 ,这是一个极为有分量的评价。诚然,友芝友生物是对得起这样的评价的,公司于2010年创立伊始就已开始研发双抗,至今已积累了十余年的经验。2016年4月,公司率先开始研发的M802成为 中国首个申报IND的双抗药物 ,次年M701成为 中国第二个申报IND批件的双抗产品 。可见友芝友生物对于我国的双抗产业是有着开拓式的贡献。

若是讲“双抗看平台”,那么友芝友生物非常符合这个定位。长期的深耕除了带来众多的管线布局,更是形成了友芝友生物创新性的三大自研双抗技术平台,其中包括了 2个对称构型平台和1个不对称构型平台 。

YBODY®平台 :

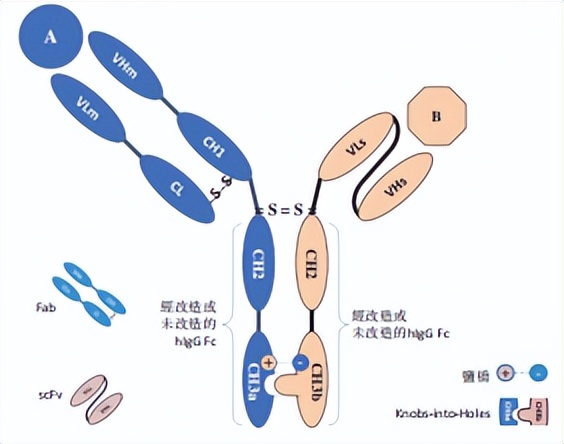

YBODY®平台是友芝友生物 首个自主开发的非对称BsAb平台 ,主要应用于T细胞连接器类药物。YBODY®分子是由一条重链、一条轻链和一条单链组成的 scFv-Fab-Fc构型非对称人IgG类双抗 ,其中,Fab片段靶向抗原A(如TAA),scFv片段靶向抗原B(如免疫相关抗原)。它们共同连在改造或未改造的Fc片段上,作用是保留或消除与FcγR的结合。

该平台在Fc区域中引入KIH(Knobs-into-Holes)和盐桥技术,以抑制同源二聚体的形成。采用scFv不但避免了重链和轻链的错配,还可以通过分子量的不对称性轻松识别错配变体,从而通过分子电荷的不对称性去除。该平台构建的双抗安全性好、稳定性高、表达量高、药品纯度高(可达99%)、药代动力学及药效学状况良好。该平台的重链精确配对能达到90%,应用传统蛋白质纯化工艺可消除重链中小于10%的错配。 该平台成功设计了M701、M802和Y150三个T细胞连接器管线 。

Check-BODY平台 :

Check-BODY平台可设计 四价对称性双抗 。Check-BODY分子包括了两个靶向抗原A的Fab片段和两个靶向抗原B的可变片段(Fv),连接在经改造或未改造的人IgG的Fc片段上。

该平台分子的Fab和Fv部分都显示出对各自靶点的高亲和力。对称性结构使其纯化过程与普通单抗类似,因此更容易实现生产规模的扩大。Check-BODY分子的平均表达水平接近6.0g/L,产率高于50%。 该平台设计了Y101D管线 。

Nano-YBODYTM平台 :

Nano-YBODYTM平台的技术发现Y400和Y332 。Nano-YBODYTM分子是由 含两个Fab部分的典型IgG抗体衔接两个纳米抗体组成的对称型四价双抗 。

该平台分子的Fab和纳米抗体部分都显示出对各靶点的高亲和力。该平台设计的分子具有卓越的表达水平、纯化率、可溶性和稳定性。其平均表达水平高于8.0g/L,回收率超过70%,产品纯度可高达99%。该平台设计了Y400和Y332管线。Y400管线已与康哲维盛达成合作,该产品可在最高140 mg/mL的超高浓度下用于玻璃体腔注射以治疗眼病。

2.宜明昂科基于CD47靶向蛋白创立双特异分子平台

宜明昂科的双抗战略与友芝友生物不大一样,相比之下 宜明昂科反倒是更侧重靶点,在靶点的基础上有针对性的设计药物的构型 。考虑的因素包括了靶点之间的协同作用、定制化的分子结构、预期剂量水平、稳定性及生产便捷性。其双抗平台实际上是对CD47靶点研发策略的延伸,拓展了CD47靶点药物的应用空间。

宜明昂科的双抗平台是在其CD47管线IMM01成功的基础上开发的。IMM01的核心部分正是经过改造的SIRPα的CD47结合域,因而在其双抗平台的设计中这一组件是不可或缺的。正因为如此,宜明昂科的双抗平台具有特殊的构型。由于CD47结合域并非抗体片段,因而该平台的分子只有“一半”是抗体的部分,更准确说法应该叫 单克隆抗体-受体重组蛋白 ,属于双特异分子,也是广义上的双抗。

该平台设计的分子是 对称型结构 ,除去CD47结合域部分,剩下的部分是一株完整的传统构型抗体,含有IgG1的Fc片段用以传递“吃我”信号。考虑到SIRPα的CD47结合区位于其N端,因此在设计时将CD47结合域连接到基础抗体的重链或轻链的N端防止了对CD47结合的干扰,并保留了Fc区域。此外,所有这些双特异性分子 均与基础抗体所靶向的肿瘤抗原有更高的结合力 ,能够先将它们吸引到肿瘤部位使其能优先与肿瘤细胞上的CD47结合,最大限度降低对正常细胞毒性。

该平台双抗即使在相对低剂量下仍能够产生至少与同靶点联合疗法相当的抗肿瘤活性。此外,该分子的对称结构可减少轻链错配问题,实现便捷性、稳定性、高滴度和高收率。可以说 宜明昂科的双抗平台是为CD47靶向结构域量身打造的拓展平台 。

3

站在“18A”的十字路口,友芝友生物和宜明昂科同样*途征**漫漫

友芝友生物和宜明昂科均在近期通过了港股聆讯,宜明昂科于9月5日正式挂牌。对于两家大步迈进二级市场的公司来说,当前的阶段并非终点,而是起点。

2018年4月,港交所在《香港联合交易所有限公司证券上市规则》中新增第18A章《生物科技公司》,允许 未有收入、未有利润 的生物科技公司提交上市申请。该制度被认为是港股25年以来最重大的改革。截至今年8月底,已经有60家生物公司通过18A规则上市,涉及集资额约1190亿港币,总市值约5740亿港币。“未有收入、未有利润”这个关键条件切中了许多新兴生物制药公司的痛点,另具有研发周期长、投入大的先天特点的生物制药公司有了步入二级市场的机会。不过,对于通过18A上市的企业来说,更艰难的任务才刚刚开始,实现扭亏、争取“摘B”成了大家共同的目标。然而这一过程显然不容易,根据披露的信息, 当前只有4家企业实现扭亏(复宏汉霖、和铂医药、康方生物、诺辉健康)、12家“摘B”,大多数企业仍在奋斗阶段 。

友芝友生物和宜明昂科提交港股上市的历程都不能算得上十分顺利。友芝友生物在去年12月9日已经递过一次表,今年6月11日第二次递表;宜明昂科在去年6月27日第一次递表,今年3月26日再次递表。两家企业均是“二进宫”也印证了18A的上市审核难度在不断增大。其实选择18A也说明了两家企业都还是处于未能盈利的阶段、没有商业化产品上市,当然也均是凭着各自企业的功底和对未来发展的预期赢得了市场的认可。

友芝友生物分别在2021年和2022年各亏损1.48亿元和1.88亿元,研发开支各为1.12亿元和1.57亿元,截至2023年4月30日,账上现金及等价物1.04亿元。宜明昂科分别在2021年、2022年和2023年前四个月内各亏损7.33亿元、4.03亿元、1.12亿元,研发开支各为1.76亿元、2.77亿元、0.75亿元,截至2023年4月30日,账上现金及等价物5.59亿元。总体来说对于两家未有商业化的企业,亏损状况还是比较严重的。相比之下友芝友生物亏损相对较少,但亏损趋势在上涨,研发开支虽然比宜明昂科少但账上现金似乎很难覆盖每年的研发投入。宜明昂科每年亏损较多,但趋势在收窄,研发开支虽高不过账上现金尚能覆盖。可见, 港股上市能一定程度的解决两家企业对资金的需求,尤其是对于友芝友生物 。

在业务方面,两家企业可以说都围绕着双抗概念走出了自己适合的道路。友芝友生物自2010年创立以来就将双抗的理念刻入企业的基因,作为国内较早一批涉足双抗的企业,友芝友生物搭建了富有创新性的双抗技术平台并立足于T细胞连接器的应用场景布局了丰富的双抗管线,这也是友芝友生物最为受市场认可原因所在。但友芝友生物显然也不能坐在双抗的基石上一劳永逸,企业面对的挑战仍旧不小。

跑得快的不一定是最早冲到终点的。友芝友生物拥有国内第一个和第二个进入IND的双抗管线,不过最早上市的国产双抗药物却并非来自友芝友生物,反而是 康方生物 的 卡度尼利单抗(cadonilimab) ,该产品于2022年6月29日上市。友芝友生物早早起跑却未能最快过线说明了双抗药物的研发有许多的未知性。另外,T细胞连接器的应用场景虽是双抗中最为普及的方向,但其 安全性问题亦是研发过程中的难点 。T细胞连接器易引发细胞因子释放综合征以及对正常组织的靶向毒性,也因此导致了许多管线临床终止或暂停,包括 安进 的AMG673(CD3×CD33)、AMG427(CD3×FLT3)、AMG701(CD3×BCMA)、 再生元 的odronextamab(CD3×CD20)和 辉瑞 的elranatamab (CD3×BCMA)。

此外, 激烈的竞争也是这一经典方向必然带来的结果 ,友芝友生物的核心管线M701与全球首款上市双抗Removab采用同样的靶点组合,也都是针对恶性腹水。除了Removab,还有其它4条临床阶段的CD3×EpCAM双抗针对其它适应症在研发中,不排除它们未来也有拓宽适应症的可能。从平台来看,国内各大企业的双抗技术平台也随着技术的发展纷纷涌现并趋于多样化、成熟化,比如 药明生物 的WuXiBody平台、 金斯瑞 的SMABody平台、 健能隆 的ITab平台、 岸迈生物 的FIT-Ig平台、 康宁杰瑞 的CRIB平台、 康方生物 的Tetrabody平台等等。在八仙过海各显神通的国内双抗技术平台格局下,早期布局的友芝友生物如今是否依然有优势也未可知。因此, 友芝友生物要把双抗当成制胜的法宝其实并不轻松 。

而对于宜明昂科,其CD47靶向策略为这条波折不断的赛道带来了生机,自然也因此受到了外界的认可,其成功上市无论如何证明了市场对其核心技术的信心。不过挑战与风险是并存的,宜明昂科打头阵的IMM01管线进展到了II期临床,还需要进一步接受临床检验。鉴于大家普遍认为CD47会成为下一个PD-1,宜明昂科的CD47靶向药如果成功当然会为企业带来极大的激励。但如果不能,那么对于这一赛道过多的投入反倒会成为公司不小的压力来源,也会为基于CD47结合域衍生的双特异分子技术平台蒙上一重不确定因素。其实,外界评论也不乏对宜明昂科大幅度押注CD47赛道的观望态度,毕竟这一赛道有太多的企业希望落空。宜明昂科也为此另外开辟了CD24赛道,不过相对于CD47的探索程度,CD24赛道显然更加“早期”,不一定就能成为让宜明昂科足够放心的备胎。

此外, CD47赛道虽艰险但敢于挑战的也不在少数,竞争同样是免不了的 。宜明昂科最为关键的技术,是其改造过的CD47结合域可以减少对红细胞的结合,并以IgG1的Fc成功引入“吃我”信号。同样这么干的不止宜明昂科一家,被辉瑞收购的 Trillium Therapeutics采取的是同样的策略,并且也观察到了单药的CR 。国内的 天境生物 研发的来佐利单抗(Lemzoparlimab)使用的是抗CD47抗体,但其在开发上有意筛选了CD47的稀有结合表位,同样降低了对红细胞的结合毒性,该药目前虽使用IgG4的Fc区域,但从原理上讲替换为IgG1的Fc获得“吃我”信号也不是行不通,届时如果可行,那么天境生物对宜明昂科的管线又会是不小的威胁。

挑战归挑战,能在当下的环境中取得港股的认可,无疑对于友芝友生物和宜明昂科是重大的利好。能上市总比不能强,前路无论再坎坷第一步也总算是迈出去了。两家成立时间不同、发展策略不同的企业如今一起站在了港股的新起跑线上,这是属于两家企业的里程碑,也应该是属于双抗赛道、肿瘤免疫疗法的里程碑。至于接下来的路要怎么走,两家企业是否能经过市场的考验,大赛道能否再次拓宽,这就有待时间来解答了。

资料来源:

友芝友招股书、宜明昂科招股书、药渡、insight数据库、CPHI制药在线、氨基观察、瞪羚社、药智头条、安信证券

近期活动