你不认为纳斯达克指数会下跌80%~90%?历史和逻辑却能得出这样的结论

科技行业是有周期性的,而在泡沫中这一点却被忽视了

霍罗威斯可: 而且人们忘记了,科技行业是有周期性的。如果你看到科技行业出现巨大的增长,你几乎可以为科技股支付任何高昂的价格。我们并非反对科技,虽然最近我写了一个设立“反纳斯达克基金”的申请,我的这个申请并未通过公司法律部门的批准,因此,我们无法把这个基金提供给我们的投资者。

去年(1999),我们持有惠普、摩托罗拉的股票,它们的表现很不错。在五六年前许多类似的科技股具有很高的投资价值。而现在如同在我之前给你们讲的例子中可以看到的那样,这些股票的价格远超过其合理的价值,在绝大多数理性的投资者眼中已经是处于泡沫之中。

如果你不认为纳斯达克指数会下跌80%~90%,不妨再想想……

霍罗威斯可: 为了让你们对这些科技股会下跌多少幅度有个概念,请看看1968年那时最热门的科技股。人们都说,20世纪90年代与20世纪60年代非常相似,那时经济增长良好,通胀低,公司盈利增长迅速。我可以列举一下1968年那年最热门的几只科技股以及随后两年内下跌的情况。Fairchild Camera公司1968年高点时为102美元,到1970年低点时为18美元,下跌幅度为82%;Optical Scanning、Itek、University Computing的下跌幅度分别为89%、90%、93%(见表1)。

你可能会认为“今天的科技股不会下跌80%~90%”。在20世纪八九十年代的绝大部分时间里,纳斯达克指数的市盈率介于25~40倍之间。到今年(2000)3月份,纳斯达克指数市盈率高达240倍。实际上,直到1986年纳斯达克指数的市盈率曾高达60或70倍,然后上升到120倍,到今年3月升至240倍。但在这20年的绝大部分时间里,纳斯达克指数的市盈率基本上介于25~40倍之间。

今年3月我曾参加一个会议,会上我问听众当时纳斯达克指数的市盈率是多少:20~30倍?30~40倍?40~50倍?等等。当我数到85时,所有人都举了手。而实际上,那时纳斯达克指数的市盈率是240倍。如果你还不认为纳斯达克指数有可能下跌80%~90%,那么请想象一下,如果纳斯达克指数只是回归至它在1986年达到的市盈率水平,它就需下跌70%左右。

他们赔了,但仍尽力试图通过频繁交易来弥补损失

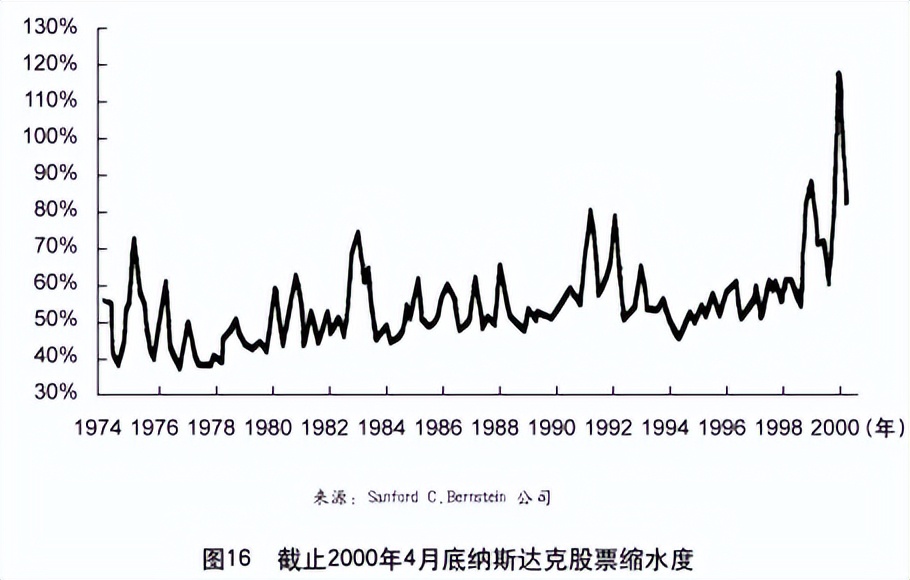

霍罗威斯可: 如果股票市场参与人数众多,并以大量负债入市,加上股市又处于很高的价位水平,股市的波动性会很大。实际上,纳斯达克市场近期以来的波动性急剧上升(见图16)。

目前大众的频繁交易也导致市场波动性很大,在坦普顿公司,我们投资组合的一年换手率为25%。在美林证券,客户的年换手率超过100%。在网络证券交易商Datek公司,客户的平均每月换手率就高达100%(见图17)。

《福布斯》杂志报道,70%的网络交易投资者不赚钱,而这些人仍然每个月就换手一次。

选好你的标竿——标普500指数将要下跌50%~70%

霍罗威斯可: 当我1984年进入这行时,以估值的立场看,那时股票以其价值的50%出售,那时的美国股票真是便宜货。到了1989年,那时我们清空了对日本的投资,我们的全球账户仍有50%以上投资在美国股票上。

换一种角度看,如果你用不同的估值指标如股息率、PB比率等仔细衡量一下目前的市场估值水平,并且将其与历史平均水平相比,你会发现不管采用哪种估值标准,目前的市场需要下跌50%~70%才能使其估值水平回归至历史平均水平(见表2)。

可能这就是我开头所引用的那些人如此担心市场的原因。无论如何,我很希望我已达到第一个演讲的目的——再次使你们对目前的市场感到有一点点不安……

当美国股指不断创新高时,绝大多数股票却持续下跌

霍罗威斯可: 我向你们提过,我曾申请设立“反纳斯达克基金”——我很想把这只基金卖给你们——那时坦普顿增长基金的PE比纳斯达克指数低95%。

我们如何能以如此低的估值为基金买入200多只股票呢?主要原因在于1989年的日本股市与目前的美国股市存在很大区别。在1989年,日本股市的一切都很昂贵,地产、科技股、银行股——所有的股票都很贵。而如果你看一下美国股票的上涨/下跌比(上涨股票的数目比下跌股票的数目)美国的绝大多数股票过去两年多以来持续在下跌(见图18)。所以去年(1999)虽然标普500指数上涨了20%以上,但纽约交易所50%以上的股票是下跌的。因此,在股指创新高的同时,绝大多数股票股价却在下跌。

目前的中位数估值水平与1987年崩盘后相比并无太大不同

霍罗威斯可: 换个角度看一下标普500指数的平均市盈率和中位数市盈率,两者存在很大的差别。指数平均市盈率为23.8倍,而标普500指数成份股的中位数市盈率只有13.7倍(见图19)。我很了解1987年的股市大崩盘,因为那年5月份约翰·坦普顿先生走进我的办公室对我说:“从现在开始你要管理我的所有基金。”当然,4个月后股市崩盘了。坦普顿先生说他不是一个好的择时者,但请相信我,他实际上是个很棒的择时者。

1987年股市崩盘后,市场上股票的中位数PE为10.5倍,但请记住,那时的长期债券利率为9%,而目前的长期债券利率为6%。所以在我看来,如果你将利率的因素考虑进去的话,目前美国股市的中位数PE水平与1987年崩盘后并无很大不同。

非科技股票已经持续下跌了一段时间——如亨氏公司……

霍罗威斯可: 为何过去6个月以来坦普顿增长基金投资美国股市的比例从20%增长到40%……而与此同时约翰·坦普顿先生却认为这是金融市场历史上最危险的时期?正如我之前提到的那样,非科技股票在过去两年多以来一直在下跌。举例而言,亨氏公司是坦普顿增长基金在美国仓位最大的一只股票,今年它从60美元跌到了30美元,我们的平均持股成本是35美元。这是过去两年多持续下跌的股票中一个很好的例子。

我愿意继续跟你们谈谈这些股票的估值。在我们开始买入亨氏时,它的股息率超过4%,市盈率只有13倍,其每年自由现金流可达其市值的6%,而且它每年的股息增长8%,它每年还回购5%的外部流通股份。另外,它处于一个需要整合且实际上正在整合的行业中。

绝大多数货币中心银行是变形的对冲基金

霍罗威斯可: 我们还买入了美国银行,它从80美元跌到40美元,我们的平均持股成本是47美元。它也是一个很好的股票,我们买入时,股息率达4.6%,市盈率只有8倍,以PB衡量它比其他银行低估40%——主要由于它的盈利增长不如其他银行,因为它不像其他银行有很多证券市场的业务。

在我看来,美国的绝大多数货币中心银行属于变形的对冲基金,它们的盈利有很大一部分来源于股票市场,并且杠杆高达20倍。传统上,银行吸收存款然后*款贷**。但这些银行不再如此,它们在真正意义上属于变形的对冲基金。

纳斯达克指数不断创新高,而其他股票却已跌了很多

霍罗威斯可: 我们也买入了像Albertson这样的股票,它从一年前的65美元跌到现在的25美元,这是又一只在股指不断创新高的情况下自身却跌了很多的股票。

对卡尔马特公司,我们的平均持股成本为8.3美元,它从两年前的20美元跌到现在……固特异轮胎从70多美元跌到现在的25美元,股指连连创出新高,而很多股票却经历了暴跌,这很令人惊讶。

Potomac电力公司是一只变形的科技股

霍罗威斯可: 我现在最喜欢的一只股票是Potomac电力公司,它在弗吉尼亚和马里兰地区销售电力,其股息率超过6%,市盈率只有个位数,它出售发电资产而留下了电力分销资产,还通过网络经营光纤电缆有线业务。所以,如果你住在弗吉尼亚或马里兰地区,Potomac公司不仅为你提供电力,你还能通过它上网、看有线电视、打电话。

在世界上的绝大多数地方,人们愿意为这样的公司支付100倍的市盈率。而这只股票的股息率就有6%,市场把它看成一只公用事业股票,实际上,它是一只变形的科技股。

市场的部分是泡沫,而其他部分被抛弃了

霍罗威斯可: 所以我们处于这样的一个环境中——科技股、电信股存在泡沫,市场的其他部分却被抛弃。市场上股票的估值呈现跷跷板效应,在市场存在泡沫的同时,还有不少具有投资价值的股票……

海外的市场与美国市场如出一辙,你们可以看一下香港股市的估值水平,目前恒生指数市盈率为26~27倍,看起来相当高,但如果把电信股、科技股剔除,市场平均市盈率只有12倍——实际上这与1998年亚洲金融危机后的估值水平相差无几(见图20)。韩国市场也是如此——非科技股的平均市盈率也与1998年差不多(见图21)。

摘自《投资者文摘》第2卷之《马可·霍罗威斯可的预见力》

本篇图片源自网络,侵删