24岁,对于大部分人来说,可能是大学刚毕业的年纪,但“别人家的孩子”已经斥资50万,在申报上市前一年入股,成为拟IPO公司的股东。

而入股不到一年,这笔投资已经增值近3倍。有“聪明”资金低价突击入股,就有“慷慨”的股东上市前夜大方转股,其中就包括公司实控人的大舅子。这家公司就是近日IPO新申报开闸后,首家获受理的创业板公司——赛尔股份。

据招股书介绍,赛尔股份是一家从事通信网络技术服务和智能化运维产品、无线网络深度覆盖产品及解决方案的高新技术企业,控股股东和实际控制人为房宗训,持股比例约39%。此次上市,公司拟募资5.07亿元,投向两个项目及补充流动资金,保荐机构是金元证券。

房宗训原系中兴通讯高管,2013年加入赛尔股份前身赛尔有限,起初担任副总经理。房宗训何时、以何种方式取得赛尔有限股权,又是如何成为实际控制人的,招股书并没有披露。目前,公司的董监高团队,还有多人拥有中兴通讯背景。

网优公司冲创业板

规模小、研发投入低

赛尔通信服务技术股份有限公司(简称“赛尔股份”)在招股书中自述,自己是一家专业从事通信网络技术服务和智能化运维产品、无线网络深度覆盖产品及解决方案的高新技术企业,主要客户为中国铁塔、中国联通、中国电信和中国移动等运营商。

“公司构建了‘服务+产品’双轮驱动发展模式,致力于推动网络运维的智能化转型和数字基建的创新升级”,赛尔股份称。

报告期内(2020年至2022年,及2023年上半年)赛尔股份营业收入分别为6.33亿元、7.03亿元、8.5亿元和5.14亿元;公司扣非净利润则分别为2341万元、3549万元、5777万元及3029万元。

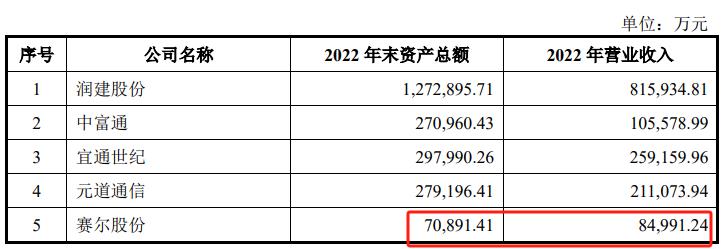

不难发现,跟目前已经上市的几家可比公司相比,赛尔股份规模上的差距非常明显。公司2022年营业收入只有润建股份的一成左右,只有宜通世纪、元道股份的百分之三四十。资产总额方面的差距更大,赛尔股份截至2022年末的总资产不过7亿元出头,而润建股份有127亿元,最少的中富通也有27亿元。

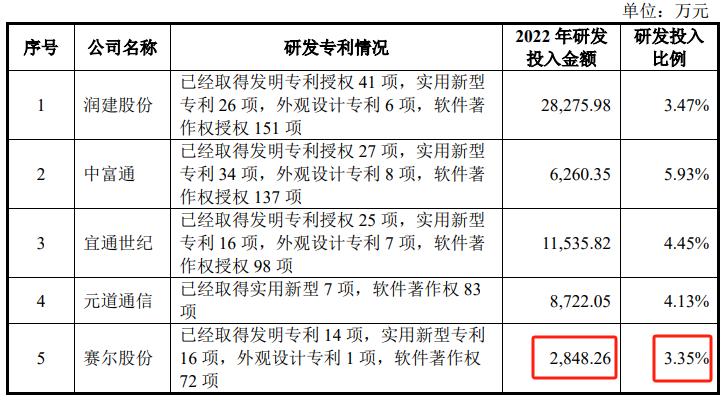

规模小的情况下公司避开主板,选择上创业板,似在情理之中。不过,创业板相对看重科技创新属性,但从研发投入金额和占比来看,赛尔股份与几家可比公司同样差距明显。

以2022年的研发投入为例,赛尔股份投入额只有2848万元,而润建股份为2.83亿元,最少的中富通也有6260万元,公司只有可比公司的10%到45%左右。公司的研发投入比例也属垫底,仅有3.35%,中富通接近6%。

近七成收入来自中国铁塔

持续性和抗风险性有多强?

虽然规模和研发投入力度都不算大,但赛尔股份有着自己的“核心竞争力”——绑定了几个大客户,尤其是第一大客户贡献极大。但这样的商业模式持续性和抗风险性有多强?恐怕要打一个大大的问号。

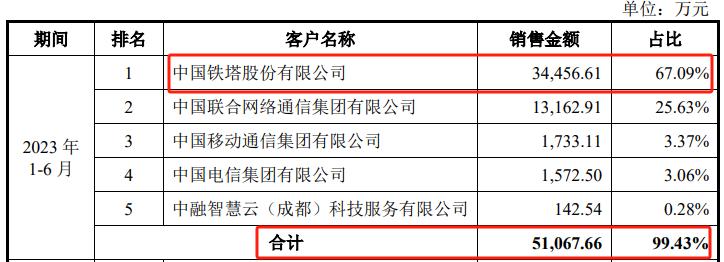

招股书显示,报告期内,公司前五大客户合计销售收入占当年销售收入比例分别为99.31%、99.7%、99.21%和99.43%,几乎接近100%。其中,来自第一大客户中国铁塔的销售收入占比分别为67.08%、64.45%、65.2%和67.09%。公司对中国铁塔业务存在重大依赖,基本算得上是中国铁塔的“影子公司”。

值得关注的是,赛尔股份曾有过短暂的挂牌新三板的经历,2016年10月挂牌,2017年12月就摘牌,仅一年出头。这次挂牌对赛尔股份的融资和市值帮助有多大不得而知,但披露的申请材料对大家了解公司无疑帮助不小。

彼时的公开转让说明书显示,赛尔股份2014年至2016年的前五大客户与如今大相径庭,且变化较快。

公司2014年的第一大客户是北京中兴同维网络信息技术有限公司,后者贡献了8562万元的销售额,占赛尔股份当年过半营收(52.1%)。但几年后的2020年2月,这家公司竟然已经不再经营,天眼查显示已注销。2014年的第二大客户,则是中兴通讯,为赛尔股份贡献了4052万元、占比24.66%的销售额。

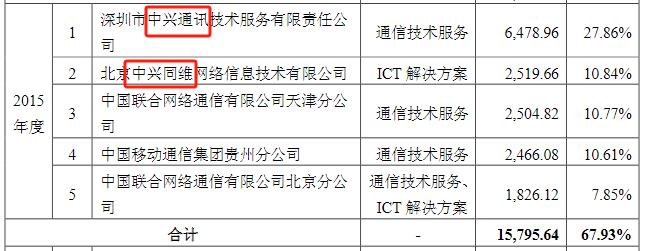

到了2015年,赛尔股份第一大客户发生变化,中兴通讯通过其控股的“深圳市中兴通讯技术服务有限责任公司”成为第一大客户,贡献约6500万元的销售额。而北京中兴同维降为第二大客户,贡献销售约2500万元,较前一年大幅下降七成多。

到了2016年,第一大客户继续发生变化,中国联通天津分公司成为第一大客户,但销售贡献仅有1400多万元。此时,中国铁塔首次出现在公司的客户名单中,中国铁塔辽宁分公司以658万元的销售额成为2016年赛尔股份的第四大客户。

几年过去,如今再次冲击资本市场中国铁搭已连续三年一期成为赛尔股份绝对第一大客户,但这一情况能持续多久呢?只能让时间给出答案。

中兴通讯老总“下海”

从副总经理到实控人

从前文不难发现,公司在挂新三板时,中兴通讯的销售贡献不小,这或与公司实控人及董监高团队的中兴通讯背景不无关系。

招股书显示,赛尔股份目前的控股股东和实际控制人为房宗训。房宗训持有公司4182万股,持股比例39.1401%。

从简历看,房宗训大学毕业后就在中兴通讯工作,供职16年。1997年7月至2002年3月,其供职于中兴通讯质量部、上海研发中心移动研究所;2002年4月至2013年2月,其历任中兴通讯武汉办事处总经理、天津分公司总经理、北京分公司总经理。

2013年10月,从中兴通迅“下海”半年多的房宗训,加入到了赛尔股份的前身赛尔有限。

此时的房宗训显然还不是公司老板,从2013年10月到2015 年8月,其只是担任赛尔有限副总经理。而2015年9月开始,房宗训担任赛尔股份(此时已改制)董事长至至今,2021年4月开始担任总经理至今。

但房宗训何时取得的发行人股份,又是何时以及用何种方式成为公司控股股东和实际控制人的,招股书并没有披露。

除了自己下海,房宗训的一些旧同事也先后加入了赛尔股份,目前赛尔股份的多名董监高均有中兴通讯履历,有的还可能还是房宗训曾经的下属或领导。

担任赛尔股份董事会秘书、副总经理、财务总监的刘济宁,2007年7月至2013年3月曾任职于中兴通讯天津办事处、北京办事处。

担任赛尔股份董事、副总经理的赵扬,2004年2月至2008年11月任中兴通讯市场经理。

担任赛尔股份总工程师的刘永新,1998年6月至2005年5月任职于中兴通讯监控产品线,2005年6月至2014年6月任深圳中兴力维技术有限公司总工程师、监控产品线总经理。

甚至公司的独立董事,也有一名是中兴通讯出身,并极有可能是房宗训曾经的老领导。这样的独董不知道独立性能有多强?

招股书显示,赛尔股份独立董事弓月中,1998年至2003年任中兴通讯业务员,2003年至2006年任中兴通讯山西分公司总经理,2006年至2009年任中兴通讯河北分公司总经理,2009 年至 2010年任中兴通讯华北、西北区域总经理,2010年至2017年任中兴通讯国内政企事业部总经理。

24岁小伙低价突击入股

实控人大舅子“慷慨”转股

赛尔股份另一个值得关注之处,是报告期内的股权变更。

2015年9月,赛尔股份由西安赛尔通信有限责任公司(即赛尔有限)整体变更为股份有限公司,股本总额7165万股。后因增资引入国联领翔、神农投资等投资机构,到报告期初(2020年初)其股本最终为1.07亿股。

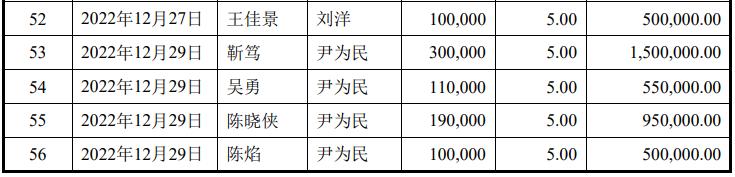

这之后,赛尔股份未再进行过增资,但却发生一系列眼花缭乱的股份转让,报告期内一共发生56次。而非常离奇的是,尽管前后跨越近三年,除了代持股权的还原和股权继承外,这数十次股权转让竟按同一价格——“5元/股”执行。

要知道,即便不看2019年的财务数据,从2020年到2022年,赛尔股份的营收已经从6.33亿元增加到8.5亿元,扣非净利润从2341万元增加到5777万元。这种情况下,赛尔股份的估值两年时间竟然没有增值?是财务数据出了问题还是转让价格出了问题?

其中,最“聪明”的两名股东——刘洋和尹为民,干脆选择在公司签订上市辅导协议后突击入股,既节省了时间成本和资金成本,还大大降低了退出的不确定性。

招股书显示,2022年12月27日,刘洋以5元/股的价格从王佳景手中受让了10万股。而王佳景的股份,则是此次转让两个多月前的2022年10月2日,刚刚从刘济宁手中受让。刘济宁不是外人,正是赛尔股份副总经理、董秘兼财务总监。

而据披露,这位“聪明”的股东刘洋,竟然是一名“95后”,生于1998年,也就是说入股时年龄才24岁。

尹为民则晚刘洋两天,于2022年12月29日分别从靳笃、陈晓侠等4名股东处受让了70万股股份,耗资350万元。而靳笃、陈晓侠同样不是外人,前者是公司实控人房宗训配偶之兄(也就是大舅子),而后者则是赛尔股份的董事。

在刘洋、尹为民受让股份前的半个月,即2022年12月12日,赛尔股份已经和金元证券签订了上市辅导协议。也就是说,此时上市计划已经明确,如果上市成功,突击入股算得上低风险甚至无风险“套利”。

那么突击入股“套利”的回报率有多少呢?

按照赛尔股份此次发行计划,其拟发行股份占发行后总股本比例不低于25%,计划募资5.07亿元,也就是公司估值约在20.28亿元,比起两名股东入股时的估值5.35亿元(5元*1.07亿股),持股一年已经增值279%。

飞瞰财金

穿透商业迷雾,解读公司价值