玖富作为我国P2P行业的龙头企业,近期的到期标的未能及时到账传闻在各大网站及贴吧频频出现,搞得是人心惶惶。不过,同样有网友表示,玖富虽然债转时间变慢了,但是仍然等到了全部本息到账,算是暂时放下了心头大石。比起其他一线P2P平台,爱钱进、小牛在线等真的是良心P2P平台了,更是呼吁广大出借人给玖富点空间,支持玖富。

2020年P2P已经是雷声不断、风声鹤唳,广受伤害的P2P出借人敏感神经早已再也经不起一丝折腾,而玖富在这个敏感的时间出现债转时间变慢,究竟是怎么回事?

官方回复

玖富平台客户反馈是由于存管账户升级,技术上的原因才导致债转匹配变慢,已经有后台技术人员在处理,7月28日封闭期满的产品在8月4日都正常回款了,7月29日封闭期满的 8月6日当天也已经基本回款。

5点端倪暗示玖富日子并不好过

在2020年开始,在疫情及官方定调P2P的双重影响下,所有P2P日子均不好过,不是宣布良性退出,就是被立案调查,相比P2P当年的全盛时期,现在仍能正常运营的平台只有凤毛麟角,而玖富作为这凤毛麟角中的一员,日子也过得并不舒服,债转速度变慢或许是与其平台本身有着密不可分的关系。

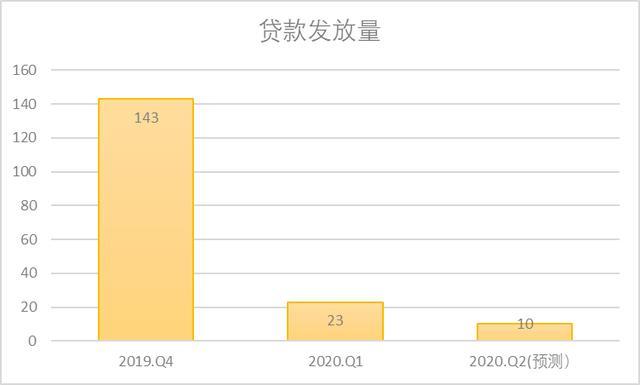

1. 2020年*款贷**发放量大幅减少

虽然玖富暂时未发布2020年第一季度及第二季度更多相关数据,但是从玖富两个月前发布2019年第四季度财报及2019年全年未经审计报告中可以得知,玖富2019年第四季度*款贷**发放量为143亿元,而2020年第一季度缩减到23亿,缩减额度达84%,而玖富预测第二季度的放贷量将继续缩减到10亿元。

单位:人民币亿元

虽然说玖富的发展战略在2020年发生了重大变化,但是以玖富如此大体量的平台,主营业务收缩幅度如此之大,速度如此之快,也是非常罕见。或许,这与今年经济下滑,*款贷**逾期率上涨与资金端萎缩有关。

2. 与人保财险纠纷影响或许深远

不久前玖富与人保财险的23亿服务费纠纷让玖富计提了2019年的重大损失,直接导致玖富2019年的净亏损为21.536亿元人民币,与2018年的2.6亿元净利润相比下降了728.30%。

玖富与人保的玖富纠纷根源在于底层*款贷**的真正逾期率上涨导致的,因为一旦发生履约风险,理论上就需要人保的履约保险出险进行赔付。在面对玖富或助贷机构的赔偿要求时,玖富与人保之前是否有所约定我们暂不做猜测,但按照行业惯例,保险公司其实也没有真实意愿来覆盖这部分风险。

在保险公司纷纷踩坑P2P的今天,加上与人保纠纷的发生,玖富恐怕在接下来无法再找到愿意承保P2P相关*款贷**的保险机构合作。

3. 机构资金端收缩

虽然玖富称持牌金融机构对玖富的累计资金授信规模已达1100亿,但是金融圈内都知道,授信额度并不代表什么,每一笔*款贷**或助贷的发放都必须重新单独审核,而不是随时可以取现。如果被授信单位出现不利消息,*款贷**或助贷同样无法通过。

据了解,玖富的机构资金来源在2019年之所以能大幅上涨,保险机构的保险起到重要作用,在P2P行业中,增加保险是一种备受青睐的增信措施,也算是P2P的一种稀缺的能力,现阶段可以加保险的P2P机构寥寥无几,如果玖富与人保的纠纷导致玖富失去了这个强力的增信措施。

笔者预测在经济下滑与*款贷**逾期率上涨的2020年,玖富的机构资金来源可能无法继续上涨,甚至可能出现下滑。

4. "网贷新规"让P2P助贷模式地位、收益均将显著下降

在7月17日发布的《商业银行网贷管理暂行办法》(网贷新规)后,虽然肯定了P2P的助贷模式及设置了2年的过渡期,但是P2P作为助贷方,其地位与收益必将有较大程度的下降。

《商业银行网贷管理暂行办法》第八条 商业银行应当对网贷业务实行统一管理,将网贷业务纳入全面风险管理体系,建立健全适应网贷业务特点的风险治理架构、风险管理政策和程序、内部控制和审计体系,有效识别、评估、监测和控制网贷业务风险,确保网贷业务发展与自身风险偏好、风险管理能力相适应。

网贷业务涉及合作机构的,授信审批、合同签订等核心风控环节应当由商业银行独立有效开展。

在网贷新规发布之前,P2P龙头平台的助贷转型重点更多在如何获取更多的机构资金来替代P2P个人资金的流失,主动权更多是掌握在自己手上,而中小银行由于实力有限,也更加倾向于只收取固定收益。

而在网贷新规后,商业银行无论是否与P2P进行合作,只要涉及互联网*款贷**,都将建立自己的网贷体系,而且商业银行将占据绝对的主导地位,核心风控环节必须由商业银行独立运行,纳入全面管理体系,即使是与合作机构合作,也将作为表内资产也非向以外的表外放贷,P2P的作用将在这两年过渡期内逐步减少。

而随着合作模式的改变,P2P的收益自然也会随着下降,甚至当各大商业银行均建立完善的网贷体系后,P2P剩余的作用可能只剩下导流而已,赚取微薄的流量费,这在目前"家大业大"的P2P平台体系中自然是无法继续维持的。

5. 个人资金端复投率下降

2020年以来,许多头部P2P平台相继宣布退出,积木盒子、微贷网、小牛在线、人人聚财、拍拍贷、随手记均停止兑付,出借人叫苦不迭,彻夜无眠。而他们对待出借人的态度及兑付方案,也让广大出借人无比失望,投诉无门。

作为行业龙头的玖富在行业飘零的今天虽然继续独善其身,个人投资者能否继续对其无限度的支持,这可能要打一个大大的问号。

而通过玖富发布的2020年1季度放贷量(23亿元)来看,除了因为逾期上涨玖富主动较少放贷外,资金端的枯竭可能也是其中一个原因。

根据了解,绝大多数P2P出借人表示只要本息到期后将立刻提现,短时期内不会再投资于任何P2P平台。

债权长拆短,平台绝对无责?

虽然玖富一直都在明确表示只是信息中介,作为网络借贷信息中介服务的提供方,不承担借款本息的担保。

但是这实际上是玖富主动将长期债权拆成若干短期债权,让出借人接手,这种做法的主要是因为动辄1-3年的债权很难让出借人接受,而拆成1,3,6个月不等的短期债权则可以吸引出借人的投资。

在金融圈内的长拆短的融资中并非罕见,信托、私募的非标债权融资中屡见不鲜,然而有一点不同的是,在专业投资机构中,如果出现长拆短的标的,第三方兜底是必不可少的。资管新规未发布前,信托的流动性支持函,私募公司兜底回购较为常见。而监管加强后,第三方担保公司担保,债务人或其母公司承诺回购也仍然长拆短投资中必须的。

玖富在出借人协议中规避了大部分责任,在资金链充裕的时候,即使没有其他出借人及时接手,玖富利用关联第三方公司或担保公司快速接过债权达到出借人资金快速回款自然轻而易举,而当资金链紧张时,债转的速度自然也就慢下来了。

从P2P平台的APP上看,出借人的确是在电子出借合同中查阅并签订了相关协议,明确表示接受。然而即使是平台方与出借人在达成协议前均意思表示明确,法律上仍然规定了相关的例外条款,玖富的长拆短债权免责实际上起码有2点疑问。

1. 格式条款免除其责任或加重对方责任?

P2P平台的出借人电子协议中关于平台方免责方面是否属于格式条款,现在暂无现实案例可供参考。

当平台方在出借人签订电子合同是否已经使用合适的方式提醒出借人注意该条款是免除平台方责任及加重出借人风险,在司法实践中则显得尤为重要。

2. 是否属于显失公平的行为?

显失公平行为是指不具备欺诈、胁迫、乘人之危等原因,但行为人单方面获取暴利,依照行为当时的情形,社会公认为重大不公平的行为。 显失公平行为违反了权利义务相一致的原则,违背当事人的真实意愿,属于意思表示不真实的行为。

众所周知,P2P网贷经常涉及高利贷,其综合利率超过国家规定的最高限36%,而出借端的收益率一般在8-12%不等。保守估计,当网贷利率符合国家规定36%时,当出借人收益率为8%,平台方的收益是出借人的3.5倍,而当出借人的收益率达12%时,平台方收益仍然是出借人的3倍。

当P2P平台获取了大部分收益,而出借人只是获取收益的小部分时,平台使用长拆短条款免责究竟是否属于违反权利义务相一致的原则,相信随着其他被立案的P2P平台案件审理结束后,会有关于这一块的相关定*解义**释出炉。

水可载舟,亦可覆舟

此次玖富债转变慢或许只是虚惊一场,然而在P2P风雨飘摇的今天,玖富作为P2P头部企业一直引领着该行业发展,其*款贷**余额及活跃用户均是业内首屈一指,根据其官方发布的财务报告,截至2019年末,其*款贷**余额高达760亿元,注册用户人数更是高达1.014亿人。

水可载舟,亦可覆舟,在玖富积极优化其发展战略的同时,如何安全稳妥消化这巨额*款贷**余额,让众多信任玖富的出借人安全下船方是其重中之重。