01

概述

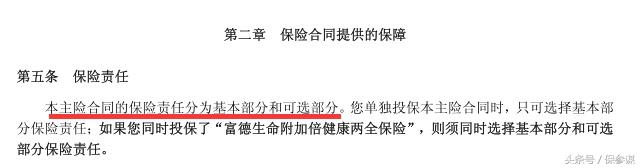

应保参谋公众号后台粉丝的要求,今天测试的产品为:富德生命倍健康重疾险。这也是一款比较复杂的产品结构。分成了【基本部分】+【可选部分】

点评:这款产品分成基本部分和可选部分。其中可选部分需要附加“倍健康两全保险”,否则只能选择基本部分。

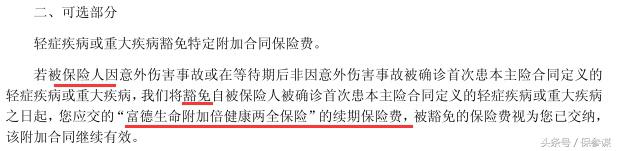

下面就看看【可选部分】是什么:

点评:可选部分是如果被保人罹患轻症/重症,罹患豁免两全保险的后续保费。此外这款产品的【两全】提供66岁/77岁/88岁三个年龄段。

02

基本部分

由于本文主要测评的是重疾险,所以下面的内容以未附加两全险的重疾险(基本部分)为准。重疾基本部分包括:

身故:有身故责任

重疾:81种,分3组,赔付3次

轻症:41种,赔付5次,20%保额

缴费期:20年

保障期间:终身

点评:看到这个3+5(重症3次,轻症5次)的产品结构,有没有动心?只是这个20%的比例,太小气了点。什么时候能进化出来轻症赔2次,每次赔50%的轻症,才是用户真正的福音。

02

保费

点评:上图显示,本产品48岁出现保费倒挂。即25500元*20年=51万元。所以很多年龄偏大一点的用户,可以自己琢磨一下。

03

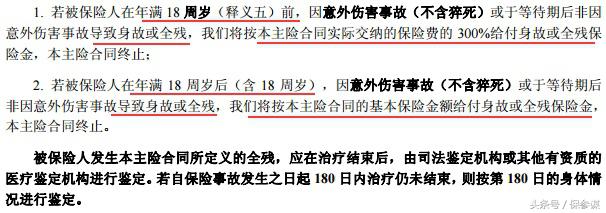

身故/全残责任

点评:这款产品身故/全残的保险金设定如下:

18岁前身故/全残,赔三倍已交保费

18岁后身故/全残,赔基本保额。

Ps:重疾/身故责任,只能2赔1

04

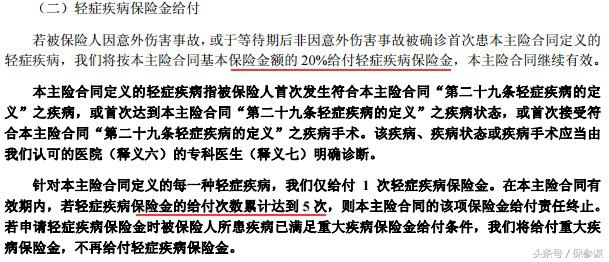

轻症责任

点评:轻症41种,赔付20%的保额,最高给付5次为限,轻症责任终止。如果仅仅从数量上看,这款产品可以赔5次,足够秒杀市面其他产品了。但只有20%的赔付比例,还是有点低的。

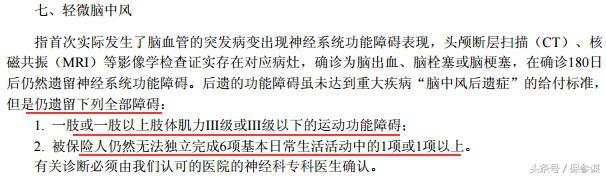

点评:从条款内容来看,保监会规定的7种高发轻症都有,需要注意的是,虽没有明确分组,但是存在隐形分组。另外,对于轻微脑中风条款,依旧是不残不赔。

点评:保参谋一贯的观点是,重疾险的轻症创新在于降低理赔条款,其次是增加轻症赔付保额。而不是轻症条款严苛,然后告诉我可以赔8次10次,如果理赔条款不放宽,账面数量即便达到轻症赔50次又能如何?

05

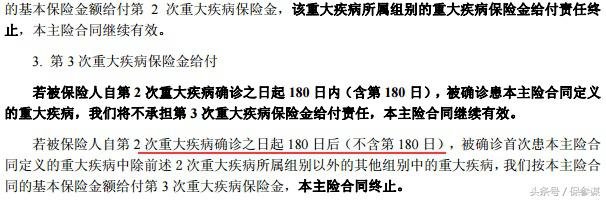

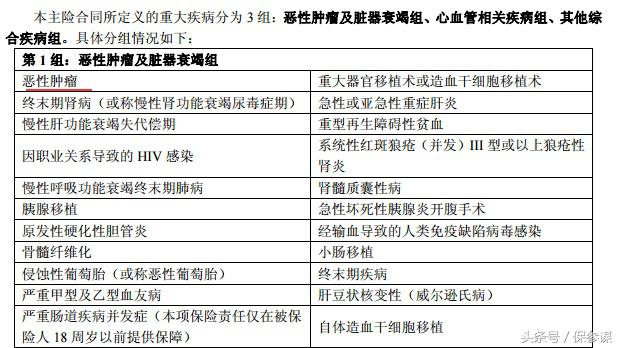

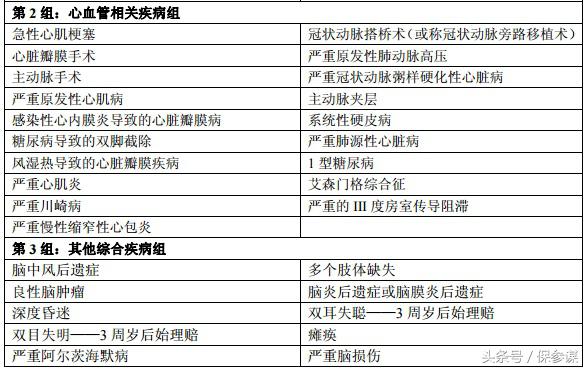

重疾责任

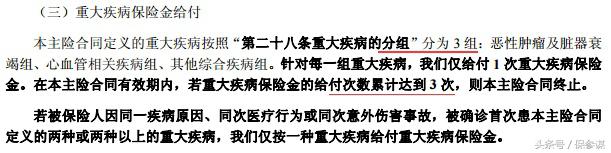

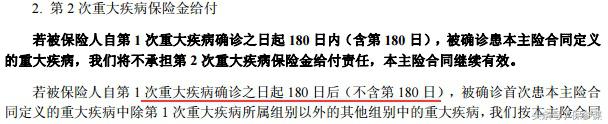

点评:重疾数量80种,最高赔3次,中间间隔180天,比起间隔1年,3年,甚至5年的产品来说,要良心很多。

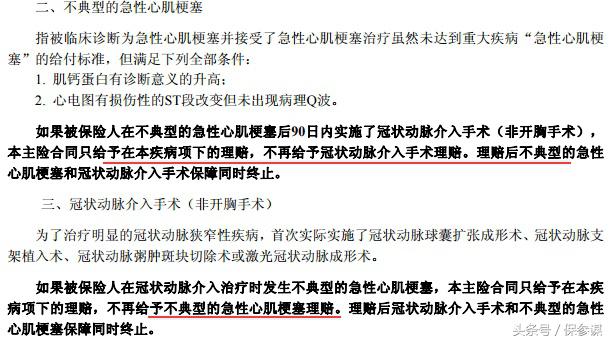

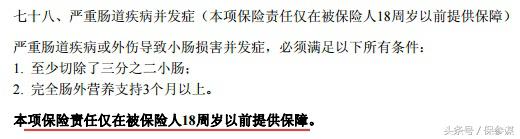

点评:富德生命倍健康重疾分为3组,将恶性肿瘤与其他重疾分在一组的设定。这也是很多重疾险降低价格的一种手段,重疾条款内容中规中矩,不过需要注意下面这几个条款,对赔付年龄有限制。

点评:在这款产品的重疾险条款中,随处可见【我们认可的医院】,说实话在保险合同中,对于这种字样保参谋一直都是比较害怕的。为什么要保险公司认可的呢?难道中立的第三方不行吗?

Ps:举糖尿病条款,并不是说这个条款不好,要知道很多重疾险还不含糖尿病责任的。保参谋只是想说,看到糖尿病双脚截肢的条款,那些冲着“重疾2次赔,3次赔,5次赔”去选重疾的用户是何感想?

06

保费豁免

点评:被保人在合同期间罹患轻症或重疾,则可豁免后期的保费。

07

产品对比

为了避免和销售撕逼,后面的内容不放了。如果想查看可搜索保参谋公众号(baocanmou),查看完整版内容。