近期,各大乳粉企业纷纷在半年报财报中报喜,尤其是外资乳企如美赞臣、达能、雀巢等均表示其营养品业务在中国表现强劲。但一家欢喜一家愁,相比乳粉生产企业,国内几家上市原料奶企业的日子就有些难过了。

根据目前已发布业绩的4家原料奶企业来看,业绩均呈现亏损状态,整个原奶市场持续低迷。其中中国圣牧上半年预期亏损11亿元;现代牧业上半年亏损1.4亿元;原生态乳业上年同期亏损达1700万元,上半年亏损还将扩大;*疆新**西部牧业因近三年连续亏损则面临退市风险。

为何上游乳企均处于失望之寒冬,它们能否走向一个全新的希望与复苏之春呢?先来看看它们自己怎么说。

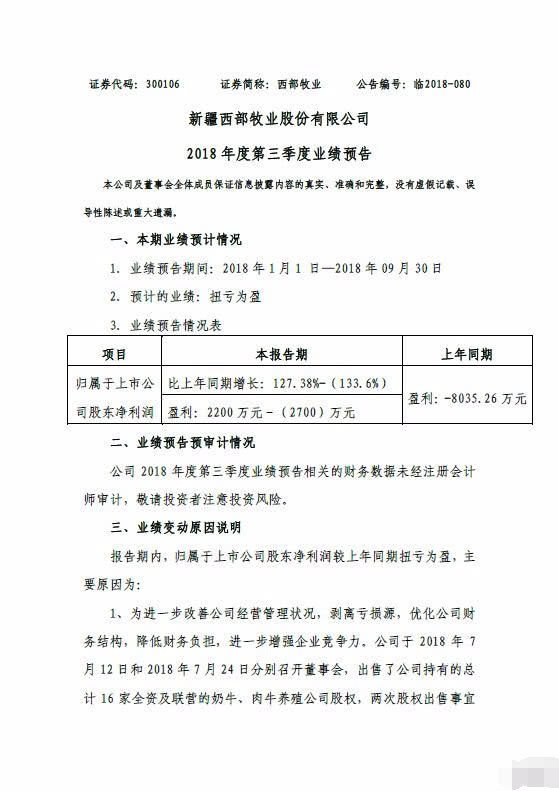

西部牧业连亏三年或面临退市风险

*疆新**西部牧业股份有限公司8月26日公布的财报显示,2018年上半年营收3.31亿元,与上年同比减少2.67%;净利亏损4161.66万元,同比增加10.29%。

当天,西部牧业还在另外一份名为关于股票可能被暂停上市的风险提示公告中指出,由于公司2016年、2017年连续亏损,依据创业板上市规则,若公司2018年度审计报告最终确定为亏损,则公司股票将于2018年度报告披露之日起停牌。

对于亏损主要原因,西部牧业将其归咎于受到进口奶粉的冲击,公司营业利润降低,进而导致业绩下滑。

现代牧业未扭亏为盈上半年亏损1.4亿

相比西部牧业持续亏损,现代牧业的境遇有所好转。现代牧业半年报显示,上半年实现收入约为24.68亿元,其公司持有人应占亏损为1.43亿元,虽未能扭亏为盈,但较去年同期6.66亿元的亏损已大幅改善。

对于亏损原因,现代牧业称,尽管国际奶粉拍卖价温和上涨,但国内原奶销售因季节性原因仍相对疲弱,其乳牛公平值变动减乳牛出售成本产生的亏损达4.35亿元。

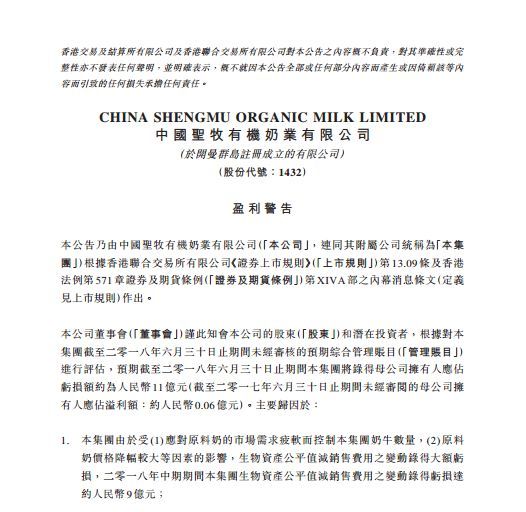

中国圣牧亏损加剧上半年已亏11亿

号称“中国最大有机乳品公司”的中国圣牧近期也发布盈利预警称,公司2018年上半年预期亏损11亿元,净利同化下降幅度达184%。

在此次盈利警告中,中国圣牧将业绩亏损归因于:应对原料奶的市场需求疲软,而控制奶牛数量,原料奶价格大幅下降,导致该公司生物资产公平值减销售费用的变动录得亏损约9亿元,同时导致该公司的毛利相对上年同期跌幅扩大;而受国内乳品市场竞争激烈的影响,自有品牌液态奶产品的销量相对于上年同期亦下降;其次期间计提应收帐款及其他应收款减值拨备约5亿元人民币。

原生态牧业亏损扩大210%至5334.2万

同样,另外一家原料奶企业—原生态牧业公布的2018年上半年业绩也显示,公司虽实现收益5.36亿元人民币,同比增长8.9%;但亏损扩大210%至5334.2万元;基本每股亏损1.1分。

公告称,亏损增加是由于生物资产公平值变动减销售成本亏损,以及计入行政开支的以权益结算的购股权开支增加,还因本地原料奶价格下滑所致。

原料奶售价低迷企业如何走出寒冬

原料奶乳企今年上半年业绩不佳,企业给出的解释不一。但知食君发现四家企业均提到,有受原料奶市场进口及进口乳粉影响。

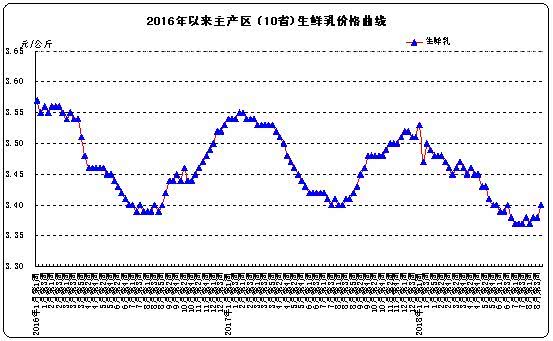

知食君查询农业与农村部官网信息,最新公告的8月份第4周生鲜奶市场价格情况,我国奶业主产省生鲜乳平均价格为3.4元/公斤,比前一周上涨0.6%,同比下降0.3%,此前7个月连续出现下跌。

乳业分析师宋亮也分析称,“企业一般使用生乳制作中高端产品,而中高端奶制品的市场前景并不乐观,其收奶量也就不大。”另外,国内生乳价格偏高,企业宁可用价格较低的奶粉去制作乳产品。因此,国内奶源型公司的下游产业发展很差,导致整体亏损面加大。

对于大型牧场公司盈利能力差的原因,他认为是出口单一,原奶只能销售至工厂,没有其他销售渠道。并且牧场公司的下游销售能力差,变现几率小,运营风险高,易亏损。

总体来看,上游养殖业面临的困难依然较大,如何脱困成为乳业人待解的难题。那么大型乳企应采取什么措施度过寒冬呢?

对此,宋亮分析,从成本的角度来考虑,企业需要尽可能降低成本。对于上游企业来说,需要加快下游自主产品的拓展,但这个难度非常大。牧业公司还要考虑怎样去规模化发展,如何长期降低成本。最终他们还是要与大型企业进行深入合作。

总而言之,企业如想度过寒冬,还是应该从内部找原因,从产品、渠道、营销等多方面进行升级整改才是企业健康发展之道。

我是知食君,海龟奶爸,对食品有严格要求的资深媒体人,欢迎关注我,了解更多儿童喂养、食品安全方面的知识。