随着时代的发展,可以看到。像智能家居、VR、无人驾驶、AI、云计算,离我们的生活越来越近。

但这些可以统称为一样事物,就是数据。而处理这些庞大的数据,需要建设更好的网络通道,基站,更多数据通信中心,才能跟得上未来人们的需求和发展

光迅科技这家公司正是基于电信市场和数通市场的发展而带动的上游市场。

光迅科技,是专业从事光电子器件及子系统产品研发、生产、销售及技术服务的公司是全球领先的光电子器件,子系统解决方案供应商。

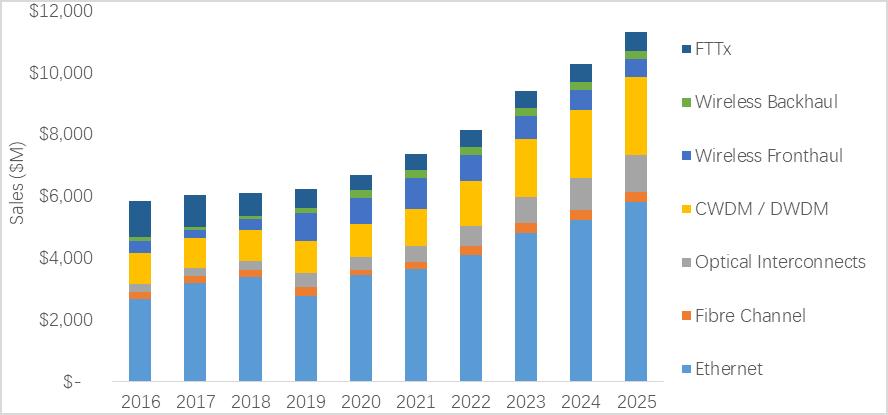

在我看来,比较有潜力的产品是光模块的生产研发。也是公司未来能够持续发展的主要来源。如图。

再看看潜在需求,数字化经济是不可阻挡的趋势,5G网络、云计算的海量算力、AI 智能正相互协同且深入到各行各业之中。

新的用户体验、新的行业应用以及新的产业布局正被创造出来,从数字政务到智慧城市、从工业互联网到农业智慧管理、“5G+云+AI”的融合创新发展将打开千百行业的新发展空间。数字经济将为光通信和器件产业带来三大机遇:5G网络建设新周期、大型数据中心建设以及广泛的5G新应用。

由于5G的三种类型(增强移动宽带、海量物联网、高可靠超低时延通信)业务发展速度存在差异,5G网络建设将是一个逐步的过程,建设周期比4G更长,预计持续5-7年。“十四五”期间运营商在5G网络建设上的投资会带动光模块需求的巨大增长。

5G时代,高清视频、AR/VR等业务也将持续带动的流量增长,承载和处理网络流量的数据中心面临持续需求,导致数据中心投资仍然活跃。

综合来讲,在5G和数据经济的带动下,未来几年光器件和相关行业市场规模整体上处于增长趋势中。

据LightCounting最新预测显示,2025年光模块行业在113亿美元左右,未来5年以CAGR10%的增速保持增长。

资料来源:Lightcounting

就目前光通信模块行业的技术发展方向来说,主要向着产品小型化、低成本、低功耗、高带宽、远距离等几个方向发展。

4g基站主要是应用2.5G~10G光模块。一个基站大约用7个左右。而5G基站前传需要8个左右用25G~50G的光模块。回传要用2~3个,50G~100G的光模块。大约十二个左右。数据中心更是需要用到400G~800G的光模块,可见其良好的市场需求。

光模块25G以下属于中低端,竞争激烈,要拥有核心竞争力需从光芯片入手,在10G / 25G光模块中,光芯片成本约占30%;在40G / 100G光模块中光芯片成本约占50%;而在400G光模块中光芯片成本高达70%。

25G SFP28 主要应用于数据中心、 5G网络、25G以太网、 光纤通道等环境

100G QSFP+ 主要应用于100G数据 中心内部网络、数据中 心互联、城域网络等环 境,也可应用于5G无 线网络。

800G OSFP 主要应用于800G以太网、 数据中心和云网络。

最后拼的是企业的研发和生产工艺。高端光芯片很难攻克。华为都在基础研发阶段。但并不代表这个企业没有成长空间,市场需求很大,光芯片可以外购,自身有着规模优势。

再加上强力的研发支出,国家政策的支持,蛮有戏的,已经是非常优秀的企业了。这是定性分析,下面看看定量分析。

在光模块众多企业中,也非常不错的另一家企业叫中际旭创。下面对俩家公司进行差异性分析。

分别为收益能力,经营能力,管理层能力,差异性分析。

分析前俩项最重要的就是弄清财务报表的真实性、稳定性。简单举例。比如应收账款的大额增长,这代表公司急于“放水”美化利润,再不就是公司向下游经销商压货,这都是不可持续的。

还有当个项别目的不合理增长。尤其是其他什么什么这个项目的增长。一般都是在虚假操纵利润。

一旦出现看不懂的情况应当果断放弃,以免日后不测。

光迅科技稳定性更强,利润率相对较低。中际旭创成长性更强,但现金流情况较差,一旦收入不及预期会有经营风险。

总经营效率光迅科技高于中际旭创,管理风格,光迅稳健,旭创激进。

旭创有商誉减值风险,尤其是这种搞技术研发的行业,迭代太快,一旦发生问题商誉大幅计提,存货价值基本为0。资产很难变现。

我还是比较喜欢光迅,但和旭创比缺乏拓展性,有一利就有一弊,两难。但就现在来说对旭创还是比较有利的。

管理层能力。光迅是国企,旭创是私企。光迅薪资结构很稳定,缺乏激励。而旭创则相反。蛮重视人才的总裁比董事长薪资都高。

我个人比较喜欢光迅的管理层,比较稳健,管理层能力没去实地看看,很难讲。(这有待提升,主要现在也没那水平。)

管理层的德行,眼光会决定企业的根本发展。

最后讲讲估值。根据俩家企业技术升级风险,宏观政策波动、市场竞争加剧风险调整。

透过相对估值,自由现金流估值,股权估值,三中估值方法综合计算得出光迅科技价值再15元~20元。中际旭创,30元~45元。

以上仅供参考。投资是一种可能性,不是一定的。只不过你如何提升你的可能性。才是做好投资的基础。

金哥。可以教你一个简单的方法。你可以看到光迅科技的市盈率为30倍。

你可以把他当做一个投资回报期,也就是投资这家企业回本需要30年,如果你对这家企业日后30年的发展有信心,你完全不需要管别人怎么讲拿着就行了。