总按语:恐惧与信心

2020年的两只黑天鹅,原油价格战的销烟已逐渐散去,但新冠疫情却仍在肆虐全球,两者叠加掀起的金融海啸,第一波巨浪已抵达海岸,造成了不可估量的损失。而后续浪潮还在持续,至于持续多久,峰浪还有多高,却仍是未知数。

未知才最恐怖。

面对未知的病毒,各国不得不闭关锁国,时间越久,逆全球化的危机愈重,后果难料。

但危机的另一面也伴随着机遇。

对市场谨慎又乐观,保持足够的信心。

相信,这段21世纪至关重要的历史,我们能抓住机遇。

我们是见证者,是参与者,也将是创造者。

财报季第二篇: “伪金融危机”前夕的保险和银行业

二月底三月初新冠病毒在欧美爆发后,全球股市、债市大跌,对金融危机是否即将来临的担忧也越来越多。

一旦金融危机爆发,流动性危机横扫世界,大量公司违约甚至破产清算,紧密关联的整个金融行业,包括投行、商业银行连带保险公司也必将遭受重创。

这种担忧反映到股市,就是银行、证券、保险板块在止跌趋稳后,将出现横盘震荡、反弹乏力的情况。而大金融的走势,直接关系股、债市整体的表现。大金融强劲则股市反弹,大金融虚弱则股市萧条。

在这种情况下,金融行业相关上市公司的年报和一季财报,就显得尤其重要。

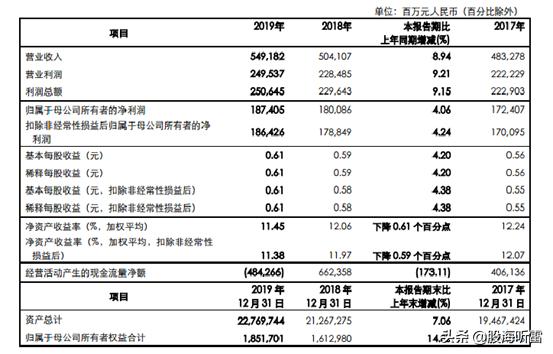

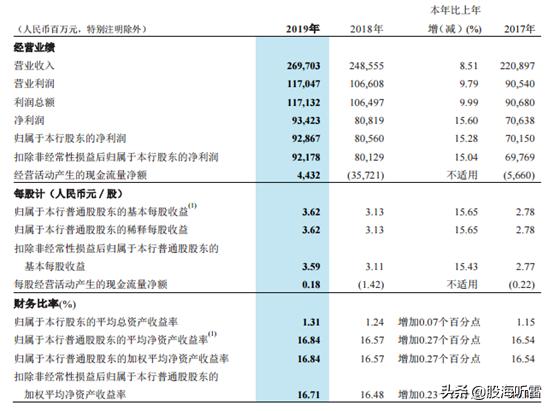

保险行业笔者已挑选中国平安、新华保险、中国人保、中国人寿和中国太保进行了对比(详见本篇之一、之二)。当时一季报未出,仅有保费作为推测依据,难免以偏概全。实际一季报发布后,中国平安营收3281.72亿,下降13.2%;净利润260.63亿,下降42.7%。

而中国人寿营收为3377.72亿,增长8.2%;归母净利润为170.90亿元,下降34.4%。

下降的原因——折现率变动+投资回落拖累利润。

因大型险企都手握海量保险资金,一季度资本市场出现大幅波动,市场利率持续走低,给投资端带来较大压力,投资收益水平大幅下滑。

如中国平安总投资收益同比下滑60%,降至259.31亿元;相比之下,中国人寿在固收投资上配置得当,对权益组合进行结构调整,增配了高股息股票,使得一季度投资端波动较小,总投资收益454.53亿,较去年同期仅下降1.58%。

二、银行

银行挑选中国银行、工商银行、招商银行、民生银行和宁波银行进行对比。

1、中国银行

把中国银行放在第一位,当然是因为当前闹得沸沸扬扬的中行原油宝事件。

中国银行日K线

从日线图可看出,市场对原油宝事件的态度很明确,特别是4月23日,中行对投资者的账户进行保证金平仓亏损划转,股价一度*压打**到3.42,已十分接近国内外疫情影响创下的低点。

这个事件还在发酵,处理不好,中行不仅会在金融史上留下污名,对商誉也是极严重的打击。

1.1年报

营收、营利、净利都是9%的增长。其他不多说。

2、工商银行

工商银行周K线

工商银行目前的股价,与2018年贸易战时的洼地基本持平。

平稳发展

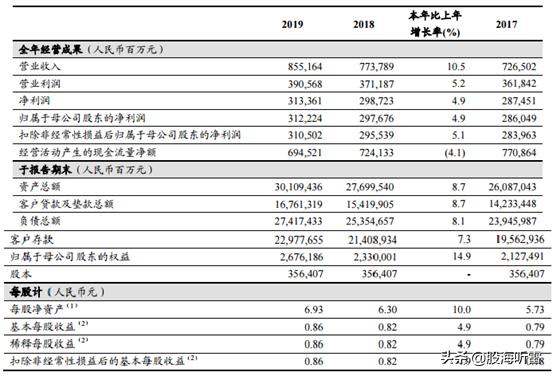

从2014年开始,工行的净利润进入了平稳增长的阶段,而去年相对2018年,增长还有明显提升。详见年报数据:

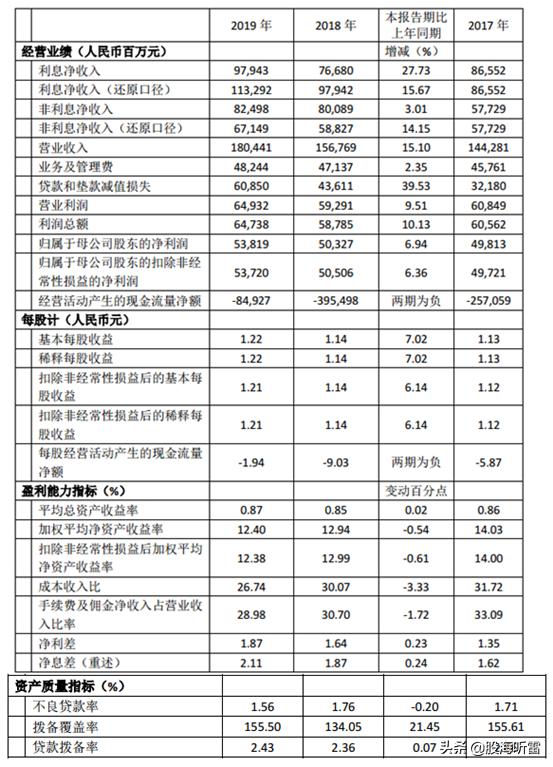

营收8551.64亿,增长10.5%,营利、归母及扣非净利润增长在4.9-5.2%间。

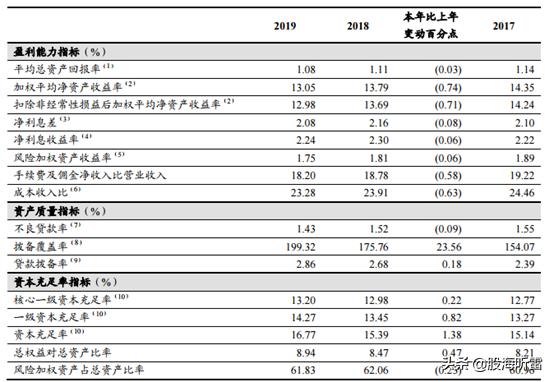

这个表最大的看点是不良率从1.52下降到1.43,拨备覆盖率从175.76%升到199.32%,风险抵御能力得到加强。2019年公司通过大量投放低风险的个人住房*款贷**以及压低信用卡*款贷**增量,实现了资产质量较快地提升,基本解决存量风险问题。

受疫情及利率下行影响,多家机构研报预计2020年公司增速将放缓,乐观估计在4.5%左右,目标价在6元以上,评级为买入(15家)或增持(14家)。

3、招商银行

招商银行周K线

招行的股价自2017年开始爬坡,2018年贸易战最低为22.92,今年1月创下历史新高。疫情期间最低28.71,4.24收盘价为32.51,较年初回调19%。

招行的年净利润增长曲线,很漂亮。

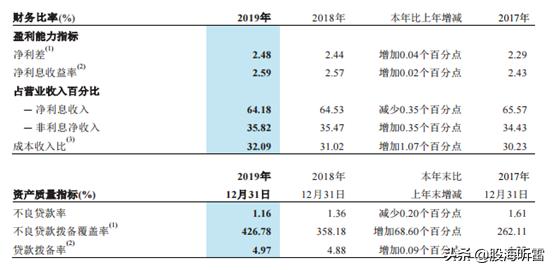

净利润增长达15%,净利差增加0.04%,不良*款贷**率从1.36%下降至1.21%,拨备覆盖率426.78%。

机构研报普遍预计公司2020年净利润仍保持高速增长,对应PB值1.3倍~1.8倍,目标价32.5~46元。

4、民生银行

民生银行周K线,2018年2月最高7.47,贸易战最低为5.41,今年1月6.41。疫情期间最低5.46,4月24日收盘价为5.70,较年初回调11%。

自2013年后,净利润增长减缓,维持在平台区间,2019年略有所增长,但预计今年又为放缓。

从年报看,净利差净息差均为正增长,难能可贵。

作为民营银行里的No1,民生银行以服务民营企业为主要定位,其对公业务明显要强于零售,而零售业务又侧重于转向线上。能否发力再度增长,就看能不能在弱势业务上有突破了。

5、宁波银行

宁波银行周K线

高增长的城商银行龙头,目前的价格处于去年七、八月份震荡整理的区间。

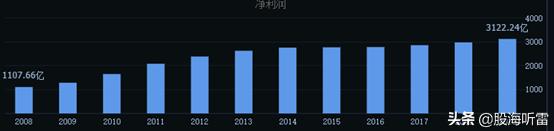

再看看自2009年来的逐年净利润增长曲线:

36只银行股里表现最优异,得益于长三角一体化及地区龙头优势,锐意进取,目前还没有遇到天花板。先看看它的排名,感受感受这种力度:

再看年报:

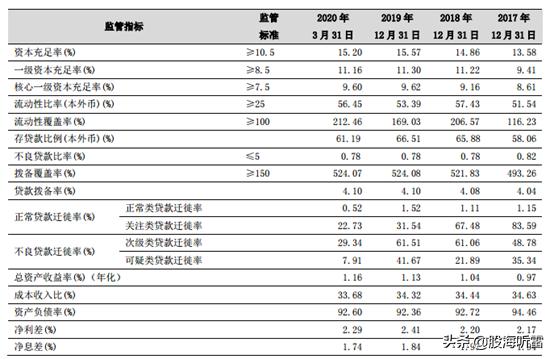

这数据,不愧是优等生的考卷,其中归母净利润137亿,自2012年来,再次实现20%以上增长。不良*款贷**比率继续保持0.78,连续十年不良率均低于1%,资产质量优势显著。收益率虽连续两年下降,但仍保持15%以上增长,净息差有所下降(这是受新金融工具准则影响,剔除后为正值。运用不同的工具有不同的数值,因此财务报表数据有时也不能尽信。)

发布年报的同时,一季报也出来了。

除了净息差因受利率影响继续下行,别的就三个字:都挺好!

仿佛新冠疫情不存在似的。

~~~~~~~~~~~~

综上,2020年对银行是充满挑战的一年,4月20日最新公布的1年期LPR利率已下调到3.85%,5年期下调到4.65%,各银行的净息差目测仍将继续承压下行。