和信贷高管团队在上市现场

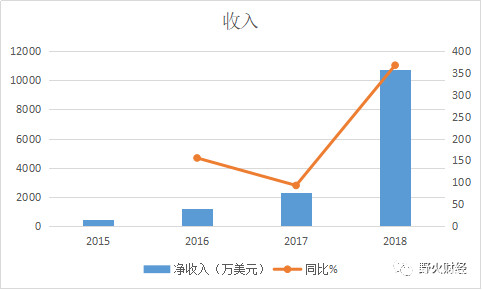

【野火财经】6月20日讯,和信贷(NASDAQ:HX)在周一美股交易中暴跌超过20%,周二有所反弹,涨5.15%,收于9.71美元。和信贷上周五了2018年财年(该公司财年从4月1日-3月31日,跨年度)财报,业绩显示,收入和净利润都实现大幅增长,其中收入增长3.7倍,达到1.07亿美元,净利润6550万美元,增长6.6倍。和信贷从2016年开始转型,从抵押贷转向消费贷,目前来看是成功的。

昨天,野火君分析的是和信贷费率变化,那么对于和信贷基本面,还是需要再看一下。

基本财务数据

2018财年(从2017年4月1日到今年3月31日),和信贷实现收入1.07亿美元,增幅高达3.7倍,2017财年收入增长“仅为”93%。

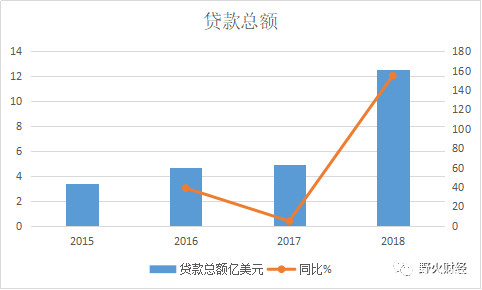

收入增长基础是*款贷**总额增加较快,2018财年*款贷**总额增加1.5倍。而2016年到2017年*款贷**总额基本没有变化。和信贷2014年成立后,主要围绕抵押类资产,在2016年开始全力转型消费信贷类资产,并在两年间实现全面转型。终于在2018年迎来爆发。

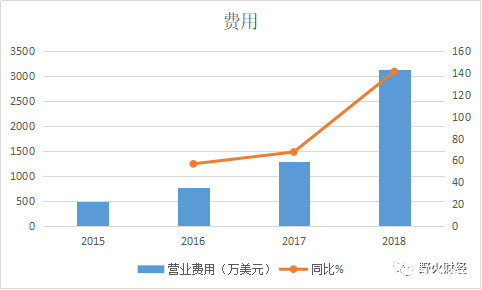

2018财年与2017财年相比,营业费用达到3140万美元,增长1.4倍。费用组成中,有一半为销售和市场推广费用,当年也增长较快,达到1.5倍,总销售费用为1520万美元。

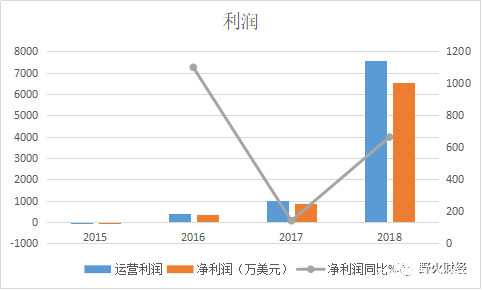

营收增长爆发,费用增长得到控制;同时费率提高,直接导致利润也实现更大幅度增长,2018财年实现利润6550万美元,增长6.6倍。

和信贷首席执行官周歆明表示,业绩出色主要得益于强大获客能力和用户转化率提升。上个季度,和信在安徽合肥设立一个电销中心,将促进已注册出借人在平台上首次投资,并提高现有出借人留存率。

根据协议,和信贷之前和信客户主要来源于关联公司,即和信信息公司、和信金融信息公司,不产生直接成本。但消费贷和小贷客户群体与抵押贷并不相同,和信获客渠道将变得更多元化。数据显示,18财年3季度,和信贷通过线上渠道促成的借款金额占促成借款总额的24%,2季度该比例为10%。

和信贷转型消费贷初见成效。2018财年消费贷服务费率为9.5%,抵押贷服务费率为2.3%,消费贷金额为82.69亿元,抵押贷金额为6300万,主要利润贡献来自消费贷。而且,2018年平均每笔消费*借款贷**金额也较大,达到82000元,但是比上一个财年85000元相比有所下降。

净利率比较

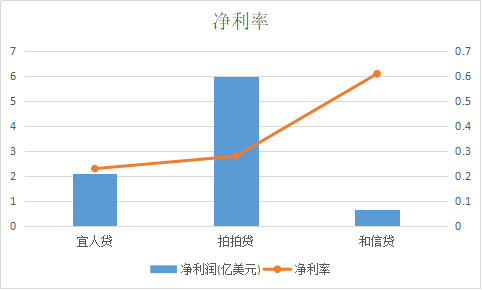

2018财年,和信贷收入增长3.7倍,达到1.07亿美元,净利润6550万美元,增长6.6倍,净利率为61%。

那么和宜人贷、拍拍贷相比又如何呢?

宜人贷2017年总净营收为8.52亿美元,同比增长71%;净利润为2.11亿美元,同比增长23%。

拍拍贷2017财年,营收为5.99亿美元,净利润为1.67亿美元,净利率为28%。即和信贷净利率是宜人贷是宜人贷2.7倍,拍拍贷2.2倍。这还属于还在盈利的公司,捷信去年大亏6.58亿元。

净利率比较结果简单如下图所示:

基本面和费率分析文章都有,还有产品结构和逾期率以及坏账率,下文会继续,敬请关注野火财经。