上上周六5月29日,建发入渝首作和玺示范区开放。原本,这只是件重庆地产圈的小事。

可那天,鸟姐的朋友圈都被这一消息刷屏了,据说现场人气鼎沸,办卡客户众多,甚至还有人说这是所谓文化自信的回归。

产品未出,圈内几乎一片叫好叫座,建发和玺真有这么好?建发房产到底怎么样?

其实,那天一看实景图,被精品建筑培养出极高眼光的鸟姐感觉也就那样。可人不能仅凭感觉办事。

于是,上周三鸟姐又坐着小马哥的车,去建发和玺实地探访了一番。

不得不说,建发和玺的入户大门确有几分气魄,还真有点中式王府的气势,但这几乎是它留给鸟姐的唯一记忆。

绕过一小段园林小径,鸟姐、小马哥到达了沙盘。洽谈区客户有几组,置业顾问说,我们楼盘开放几天来,已经有200多位客户办卡。

鸟姐和小马哥下细一想,相视一笑。

首开200多套,200多名客户办卡,但现在还能办卡,一般办卡就可预约到房源。预约量真有那么多?

这是我们心中的第一个隐忧。

更重要的是,建发和玺建面90㎡的洋房,总价大约在160-170万。这样的价格带精装,你会买吗?你敢买吗?当然装修标准目前并没公布。

这是第二个隐忧。

至于建发和玺值不值得买?鸟姐和小马哥近乎都无感,甚至还对置业顾问提及的龙湖海成两江郦湾有了兴趣。

这一感觉在出蔡家的路上变得愈加强烈,下午不到4点,进入蔡家的车辆便开始堵了。

有居民反映,蔡家交通长期拥堵不堪,嘉陵江大桥通车后将成蔡家最堵路线,而蔡家的商业、医疗等懂的都懂。

这则是第三个隐忧。

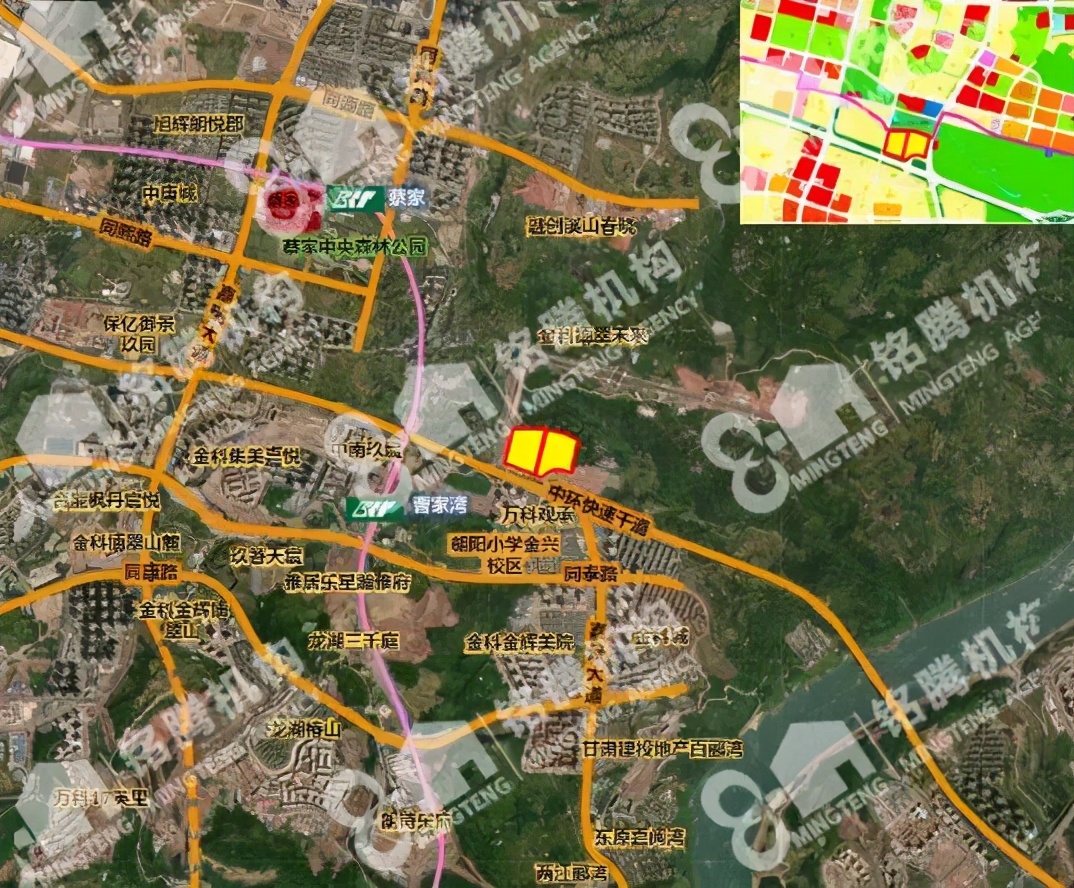

建发和玺拿地在示范区开放的整5个月前,2020年12月28日,首入重庆的建发房产在北碚区蔡家组团拿下一宗总价9.1亿元的土地,成交楼面价8343元/㎡,溢价率35.84%。

图源:铭腾机构

名声在外的建发房产,作为成立超40年的厦门市最大国企建发集团旗下的房企,在厦门可谓显赫一时,据说还颇有点龙湖在重庆的意思。

近些年来,大国崛起、文化自信,建发房产以中式建筑席卷各地,形成了所谓文化现象。

建发房产的作品,有些朋友或已见识,那么它身后的公司呢?

先来看,建发房产近年来公司层面被曝的一些问题。

就在2021年2月26日,建发房产竞得上海一地块,却因比去年12月旁边地块翻倍的价格,被上海市普陀区政府约谈警示。

其实,这只是近年建发极速扩张的一个缩影。

几年前便定下2021年达到1000亿目标的建发房产,在去年就以76%的销售增速成功进入千亿房企行列。

业绩高涨的背后,建发房产在高速拿地。

据了解,建发2019年建发新增土储货值据估只够用2年,此后便大力拓展土储。

到2020年,建发拿地金额超过了500亿元,新增土储超1600亿货值,新布局13个城市,业务遍及50余城。

进入2021年,建发就更猛了。

今年1月,建发房产以104亿元的拿地金额位列房企榜首。待到2月底一看,建发已拿下12宗地块,拿地金额194亿成为了亚军,是去年同期的10余倍。

高溢价拿地,显已成为建发房产的一大特征,这也会造成高负债。

2019年建发房产接连发债,先后5次融资,且共筹资金42.5亿元中的37.5亿元皆被用于还债。

2020年6月末,建发触及“两道红线”。

懂的都懂,首次红线划定,基本都将房企类型定性,是为其底色本质,后来调整报表等财务手段自不必多谈。

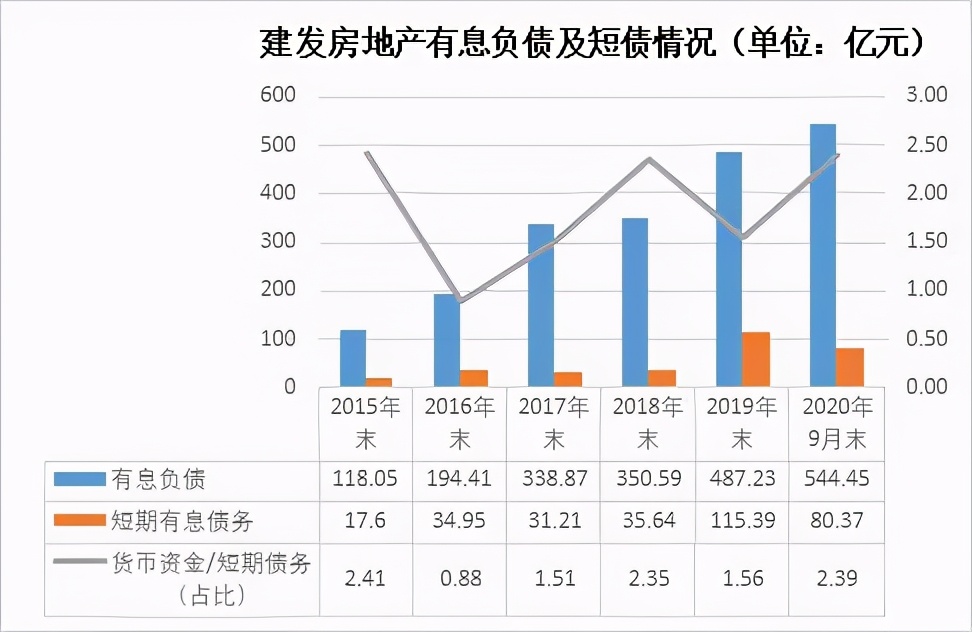

到了9月末,有息负债规模达到544.45亿,短期有息债务为80.37亿,而前三季度两项现金流量净额分别为-57.04亿、-8.07亿。

高负债之下,建发房产又只能高周转。

建发股份在年报中提到,早在2018年从拿地到开盘的周期缩短1个月。

高溢价、高负债、高周转,建发房产走上一条循环死胡同。

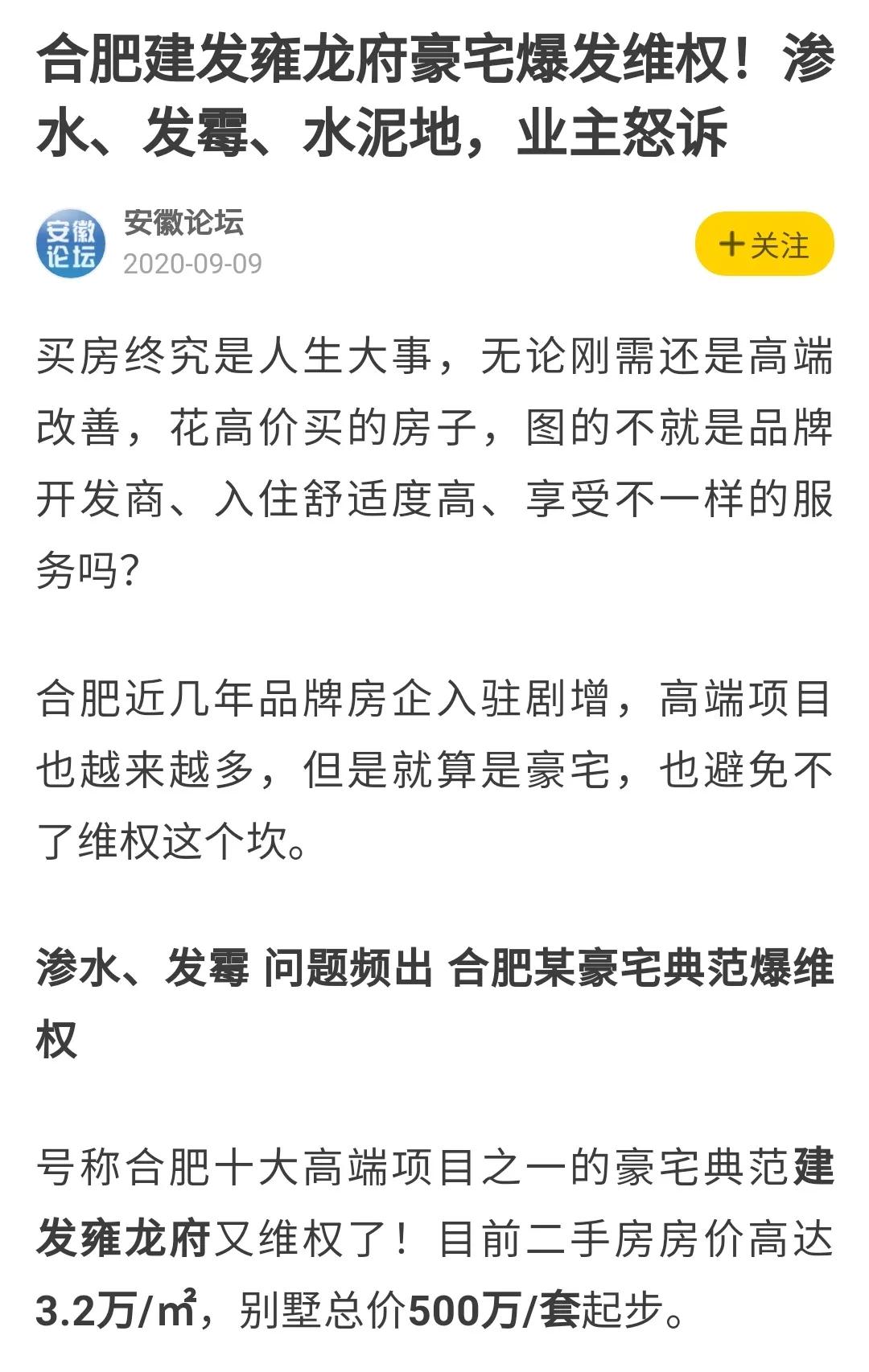

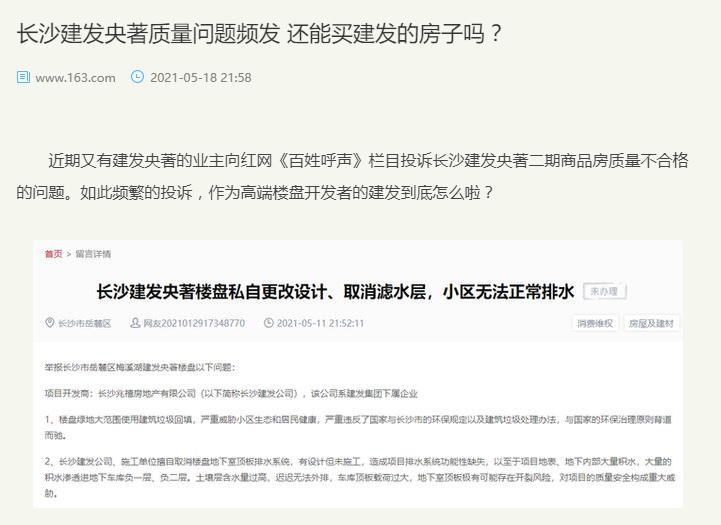

显然,这样的发展策略必然导致一定的项目质量下降、品质降低。

鸟姐打开搜索引擎,“合肥建发雍龙府豪宅爆发维权!渗水、发霉、水泥地,业主怒诉11宗罪! ”“ 建发泱著,欺诈业主,还我血汗钱” 等标题颇为显眼。

挤进千亿阵营的建发,还能凭借这已被淘汰的“三高”模式维稳进发吗?

6月5日样板间开放的建发和玺,究竟获得多少客户的青睐?

唐式建筑很好,宋式建筑营造法式超越了唐式建筑。

而不管是唐式还是宋式,都需要精雕细琢,都需要慢周转,都要出作品。

那么,一个高负债高周转的建发,为何选择唐式?

通过前面分析可以得出结论:

1.唐式仅仅是建发的噱头,仅仅是附庸风雅。如果你要好好仿古,你就该对标中国古代建筑的最佳学习对象,而不是现在这样避融创绿城锋芒。

2.即便唐式落后,也仍旧需要精雕细琢,需要慢周转,但建发走的是截然相反的道路:高周转,高负债,是流量逻辑,而不是矛盾的作品逻辑。

3.所以,我们可以明确地说:

建发的唐式,是企业LOGO式唐式,是山寨唐式,是噱头唐式。

即便今天建发在重庆风头无两,那仅仅是因为他还没交房。

当心附庸风雅唐式!

当心高周转高负债建发!