小财米儿(投资与理财)

作者:雁子

近日,上海新农科技股份有限公司(以下简称新农科技)再次报送招股说明书(申报稿)(以下简称招股书),这是继2015年12月、2017年6月、2020年6月后的第四次尝试。这家从猪饲料起步,进而转向生猪一体化养殖的企业,在猪价长期处于高位的时点再次向A股进发。

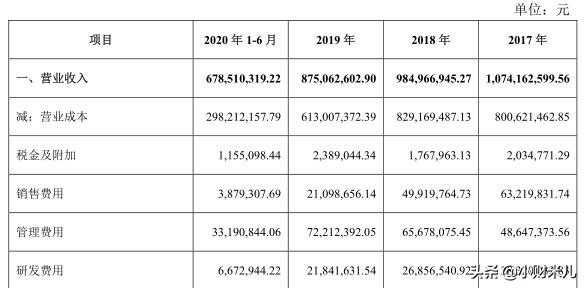

笔者注意到,近年来,新农科技“状态欠佳”、营收连降,从2017年的10.74亿元到2020年1-6月的6.79亿元;同时,归属于母公司所有者的净利润也不稳定,从2017年的1.25亿元到2020年1-6月的3.04亿元。此外,新农科技还存在动物疫病、生猪价格波动、应收账款难以收回等风险,这些都给其上市之路增添了不确定性。

公司“状态欠佳”

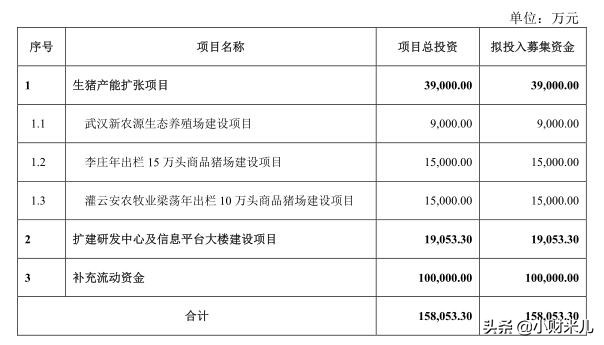

新农科技在招股书中表示,公司本次拟向社会公众公开发行不超过3407万股人民币普通股股票,全部用于与公司主营业务相关的项目及补充流动资金。

自2018年末开始,新农科技将战略重心转向生猪养殖业务,但笔者注意到,其IPO拟募集资金15.8亿元,其中只有3.9亿元投向生猪产能扩张项目,1.9亿元投向扩建研发中心及信息平台大楼建设项目,剩余10亿元则计划用于补充流动资金。

不过,笔者对招股书披露的数据进行分析后发现,新农科技现金流并不窘迫。2017年至2020年1-6月,新农科技期末货币资金余额分别为2.1亿元、1.33亿元、1.38亿元、3.4亿元,其中主要以银行存款的形式存在。与此同时,新农科技报告期内各年末的投资活动现金流入及流出绝对值均在20亿元以上,主要是利用闲置资金购买理财产品和收回到期理财产品所形成的现金流。

笔者还发现,在新农科技的营业收入中,主要产品营收占比变化较大。2018年,其生猪销售额达3.68亿元,营收占比为37%;2019年,生猪销售额达5.69亿元,营收占比为65%,饲料的营收占比则由59.9%下降至33.1%;2020年1-6月,生猪销售额达5.93亿元,营收占比为87%。

这背后与新农科技将业务战略重心进行调整有关。据悉,2018年年底,新农科技将业务战略重心转向了生猪养殖业务。新农科技在招股书中也表示,2019年度,公司饲料收入下降较多,一方面是受到公司战略转变,缩减了饲料业务人员规模的影响;另一方面是受到非洲猪瘟的影响,国内大量中小型养殖场欠缺防控的意识和手段,全国总体生猪存栏量大幅下降,下游客户的饲料需求大量减少。2020年1-6月,饲料销售收入及占比进一步降低系公司进一步战略调整所致。

不过,笔者注意到,战略重心调整后,新农科技近年来的业绩表现却难言乐观。2017年至2020年1-6月,新农科技分别实现营业收入10.74亿元、9.85亿元、8.75、6.79亿元。此外,归属于母公司所有者的净利润出现较大波动,2017年至2020年1-6月分别是1.25亿元、6644.81万元、1.11亿元、3.04亿元。

与行业“老大哥”交情深

当下,生猪养殖业已整体进入高门槛、高成本阶段,为头部企业,尤其是上市企业实现跨越式发展提供了难得机遇。正因如此,未上市的中小企业发展遇到难题。

笔者对比养殖行业中已上市的“大佬”业绩后发现,还未成功“上岸”的新农科技差距很大。以新希望、温氏股份、牧原股份等头部企业为例,2017年至2020年,新希望营业收入分别为625.7亿元、690.6亿元、820.5亿元、1098.3亿元,温氏股份营业收入分别为556.6亿元、572.4亿元、731.4亿元、749.4亿元,牧原股份营业收入分别为100.4亿元、133.9亿元、202.2亿元、562.7亿元,正邦科技营业收入分别为206.2亿元、221.1亿元、245.2亿元、491.03亿元。

对比来看,新农科技的业绩可以说是“差距明显”。不过值得注意的是,虽然营业收入逐年下滑,但新农科技还是得到了行业内“老大哥”的看好——养殖业龙头温氏股份两次增资、增持新农科技。笔者查询招股书发现,温氏股份的子公司温氏投资和温氏深圳都是新农科技的控股股东,而温氏投资还是齐创投资的私募股权基金管理人。目前,温氏投资、温氏深圳、齐创投资对公司的持股比例分别为4.99%、4.32%以及0.76%。

由于投资事项,新农科技还与温氏深圳、齐创投资、温氏投资等股东存在对赌回购等特殊安排。不过,新农科技称,这些安排已在向证监会递交上市申请材料前全部终止。

笔者发现,温氏股份在2020年半年报中也披露,公司投资管理业务围绕产业链生态圈积极谋篇布局,增持了新农科技,公司生态圈进一步扩大和完善。

值得一提的是,近年来,新农科技的前五大客户也发生了很大变化:2017年和2018年,该公司前五大客户主要以猪贩子为主,而2019年以后,前五大客户转为屠宰企业和养殖企业。2020年1-6月,温氏股份成为该公司的最大客户,销售收入占新农科技当期生猪销售收入的比例达21.27%。

动物疫病等风险值得关注

最近几年,受非洲猪瘟、猪价下行周期等多重因素叠加影响,国内生猪产能显著下降,养殖行业的成本有所增加。新农科技在招股书中称,疫病是生猪养殖业发展中面临的主要风险:生猪疫病的发生会导致生猪的死亡,给生猪养殖业造成损失;同时,疫病的大规模发生容易影响消费者心理,造成短期内市场需求减少、产品价格下降,对生猪销售产生不利影响。

招股书显示,2017年至2020年1-6月,新农科技应收账款余额分别为7865.24万元、1.01亿元、6348.73万元和6716.13万元,占营业收入的比例分别为7.31%、10.26%、7.26%和4.95%(年化),应收账款余额较高。公司应收账款主要由饲料业务产生,生猪业务以现款现货为主。公司饲料业务下游养殖户的经营业绩受生猪周期及疫病影响较大,若未来生猪价格显著下降或其养殖场发生大范围疫病,其有可能发生经营困难,导致公司面临应收账款难以收回而发生坏账的风险。

促进生猪饲养、屠宰、加工和销售全产业链一体化发展,是突破国内生猪产业发展瓶颈的核心。业内有关专家表示,新冠肺炎疫情发生后,我国生猪产业整合进一步加速,大型养殖企业集团也加大了扩张的步伐。

业内普遍认为,龙头企业要想进一步做大做强,需要从提质、降本两方面着力:坚持价值创造,致力于为大众生产好吃、安全、健康的猪肉食品;从人才建设、创新研发、科技引领、管理驱动等维度入手,提高效率,最大化降低成本,做到“成本领先”。

不过,笔者从新农科技的招股书中看到,该公司并没有加大创新研发力度,研发费用的连年下降让业界对该企业的创新研发能力提出质疑。2017年至2020年1-6月,新农科技的研发费用分别为2832万元、2686万元、2184万元、667万元,下降幅度明显。其中,2019年的研发费用仅为2017年的77%。

曾发生两期安全事故

值得注意的是,据媒体报道,近年来,新农科技发生过两起安全生产事故。

根据2020年5月7日上海市应急管理局下发的《行政处罚告知书》(沪应急罚告[2020]执法013号),新农科技未进行有限空间辨识,违反相关规定,被处以作出责令限期改正,处罚款人民币3万元整的行政处罚。

2019年7月8日,沁侬大丰发生一起因疏通粪水管道而导致的中毒窒息事故,造成1人死亡、2人受伤,直接经济损失约207.5万元。2019年年底,江苏省盐城市大丰区应急管理局按照一般事故的处罚原则,对沁侬大丰作出罚款23.75万元的行政处罚。

据悉,沁侬大丰全称上海沁侬大丰牧业有限公司,系新农科技孙公司,其主营业务为生猪养殖及销售,2019年度净利润为6591.81万元。

不过,新农科技在此前的招股书中表示,上述处罚事项不属于重大或情节严重的行政处罚,对发行人本次发行上市不构成法律障碍。