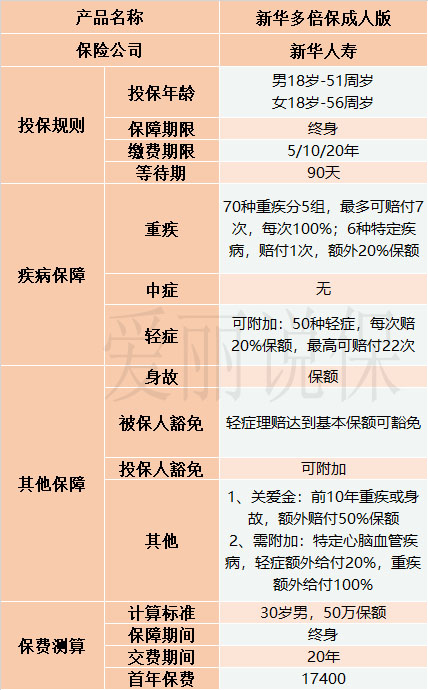

新华的产品,主打的单次赔付是健康无忧C,而多次赔付,是新华多倍保。刚开始的时候,这款产品还是限制地域销售的,现在则不存在这个情况。

那么,这款老牌大公司的多次赔付产品,到底如何呢?值不值得买?我们一起来看看。

文章分3个部分。优点,缺点,以及建议

首先说优点

1、 大公司的多次赔付

现在很多人买保险都买多次赔付,如果坚持一定要买大公司的多次赔付的话,那么,这款产品就是大公司里少有的多次赔付,而且在重疾分组方面是比较合理的。

2、 有额外关爱金

前10年有额外50%关爱金

再说说缺点:

1.重疾间隔期1年,癌症间隔5年

虽然是重疾分5组最多7次赔付的产品,1组恶性肿瘤可3次赔付,每次间隔期为5年,同时和第4组(与主要器官相关疾病)间隔期也为5年,其余各组间隔期为1年。但是其他多次赔付的重疾险,基本只要180天过后,就可以赔付了。一对比,多倍保简直是巨坑。

2.保障期限糊弄人

虽然条款上写的是保障终身,实际上只能保到85岁。到了85,如果之前赔付的钱已经超过了基础保额,那么合同直接终止。如果之前赔付的钱没超过基础保额,哪怕一次都没赔付过,85岁后再罹患重疾,也只赔付基础保额。多次赔付多次赔付,其实过了85,屁都不是!

3.保费豁免十分坑爹

市场上其他产品基本都是直接轻症额外赔付,然后1次轻症就豁免,或者多次赔付重疾的话,1次重疾就豁免。万万没想到多倍保,还需要赔付达到基础保额,说白了就是赔付一次重疾即可,或者连续赔付5次不同分组的轻症,不过后者显然不太现实。

4.贵。

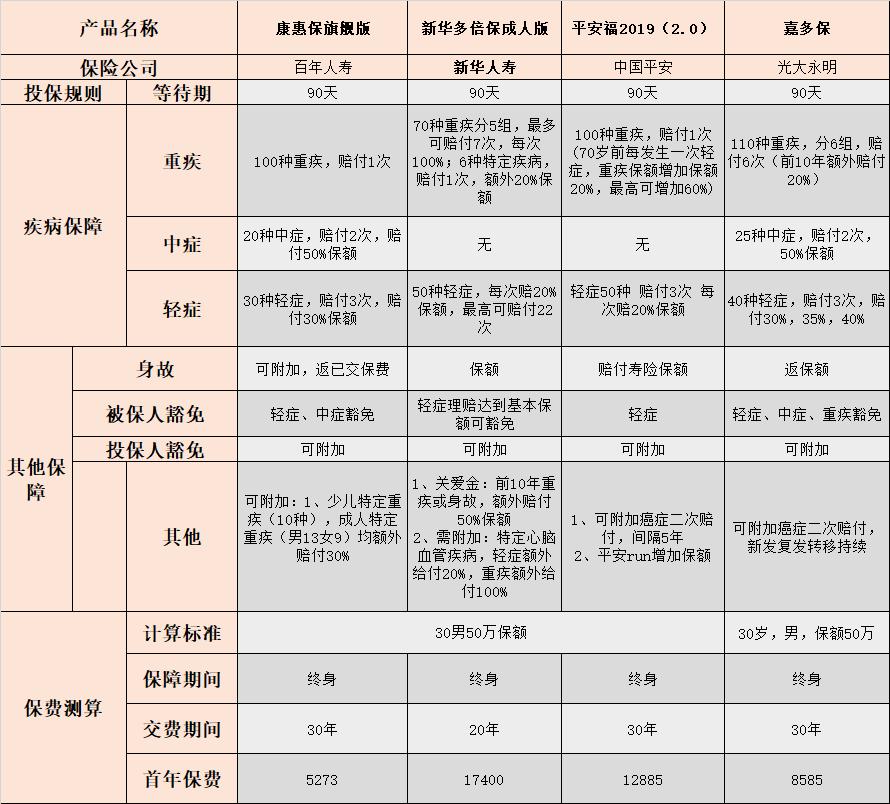

贵这个点,大家一看就一目了然。最后一个嘉多保是光大永明的多次赔付产品,保障责任可以完全压制多倍保,而且比多倍保便宜了将近1000块。即使是做成20年交的,也会便宜很多。而如果买单次赔付的康惠保,保费更是只有多倍保的1/3。

建议:

买了的,不超过5年,而且身体健康的话,可以看看别的保险。如果还没买,在观望的,千万不要跳进坑了。

下周文章帮大家来分析下太平的热卖产品福禄康瑞。