消费日报财经讯 6月9日,聚光科技发布了《关于出售控股子公司部分股权的进展公告的补充说明》,公告称公司对安谱实验的持股比例由55.36%降至30.19%,本次股权转让收益合计为 4.02亿元。

(图片来源:公司公告)

安谱实验(832021.OC)是一家新三板挂牌公司。据安谱实验2020年年度报告显示,公司实现营业收入5.27亿元,同比增加6.06%,净利润8112.35万元,同比下降9.75%。安谱实验近两年的业绩颇为稳定,尤其是2019年,安谱实验实现营业收入4.97亿元,占聚光科技营业收入的12.76%;实现净利润8832.35万元,为聚光科技贡献了4909.02万元的归母净利润,已经超过了其全年3981.34万元的利润规模。

安谱实验为聚光科技的业绩贡献了不小的力量,如今却有部分股权被出售,原因为何?

答案就在聚光科技2020年年度报告里。

据聚光科技年报显示,去年实现营业收入41.01亿元,实现净利润4.89亿元,扣非净利润0.83亿元。净利润与扣非净利润差额巨大,这中间的贡献自然来自这次的股权出售。

(图片来源:公司公告)

聚光科技表示共收到股权转让款3.6亿元,对应成本为1.77亿元,转让收益为1.83亿元。

同时,聚光科技对安谱实验的持股比例降至30.19%。因为失去了控制权,安谱试验被转为权益法计量,又从公允价值变动中确认了部分投资收益,增加净利润约2.19亿元。

至此,本次股权转让收益合计为4.02亿元,占公司报告期净利润的82.21%。

聚光科技如今都沦落到为了业绩变卖子公司的地步了吗?

就以上出售子公司股权、未回购股票、实控人减持等问题,记者先是致电了聚光科技方面,并拟定了采访提纲。后于6月11日向发送了采访提纲,但至截稿时,尚未收到回复。

大肆扩张并购

公开资料显示,聚光科技的主营业务包括研发、生产和销售应用于环境监测、工业过程分析、实验室仪器等领域的仪器仪表,为环境保护、工业过程、水利水务等领域提供分析测量、信息化、运维服务及治理的综合解决方案等。

从产品构成来看,仪器、相关软件及耗材业务包括光谱、色谱、质谱、前处理等通用高端分析仪器,也包括工业过程分析仪器、环境监测设备、环境专用设备等。

就此来看,聚光科技的业务非常之广,涉及的行业众多。对此,公司方的解释是因为公司所处分析仪器领域,该领域具有多技术平台对多应用领域的“多对多”业务特点。

一方面,某一细分领域需要多种技术的支撑,技术平台和产品越多,服务于客户的能力越强。例如,在半导体领域,涉及到的仪器多达130余种。另一方面,同一种技术可以应用于多个细分领域,细分领域应用越多,技术研发的收益越大。例如质谱技术可以用在生态环保、钢铁有色、应急安全、食品药品、生命科学、新能源、半导体等各个行业。

那么如何才能快速占领这些行业呢?自然是靠“买买买”。

聚光科技自上市之后,就开始了大量的收购。2011年聚光科技上市,同年,聚光科技以1.95亿元的并购对价收购了北京吉天100%股权,借此涉及实验室分析仪器,这次收购的增值率高达1478.58%。

2012年,聚光科技以0.31亿元的并购对价收购了荷兰BB的75%股权,涉及VOCs环保检测业务,增值率高达275.22%。

2013年,聚光科技以1.62亿元的并购对价收购了东深电子90%股权,借此涉及实验室分析仪器,这次收购的增值率高达418.99%。

2014年收购了中宏检测和永维电机涉及第三方检测业务、以及仪器仪表的制造、加工、维修等。

2015年,聚光科技一口气收购了三家的部分股份,包括鑫佰利的70%股份、安谱实验的55.58%股份、三峡环保的60%股份。鑫佰利涉及膜分离技术、工业废水治理,并购对价1.05亿元,增值率509.04%;安谱实验涉及实验室用品、智能实验室,并购对价2.31亿元,增值率341.04%;三峡环保涉及污水、废气、固体废物治理工程,并购对价1.68亿元,增值率411.5%。

2016年,聚光科技以1.65亿元的并购对价收购了华春环保55%股权,借此涉及工业污水处理,这次收购的增值率高达4800%。

2018年,聚光科技以1.26亿元的并购对价收购了聚优建筑100%股权,涉及市政工程、水利工程承包资质。

这几年间,聚光科技几乎每年都在收购,并且基本都属于高溢价并购,除此之外,还附加附带业绩奖励。比如聚光科技对北京吉天的收购,依据2011年-2013年北京吉天的净利润表现进行加价,最终北京吉天的收购对价从原先的1.95亿元增长至2.49亿元。

此外还有东深电子、鑫佰利、三峡环保、华春环保等。

商誉高悬

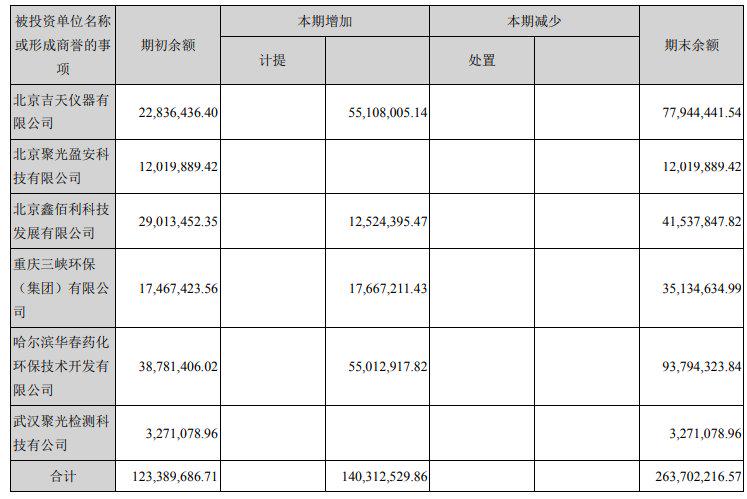

上述模式,不禁让人想起之前很多收购资产后商誉减值“暴雷”的公司,而聚光科技目前也存在这样的隐患。另外,依靠收购的扩张得来的不少并购标的净利润不尽人意。

2016年,依据鑫佰利的净利润表现,并购对价从1.65亿元,调整为1.19亿元。聚光科技在公告中表示“预计并购对价与实际并购对价的差额一次性计入本期营业外收入,金额计4593.27万元”,并且,聚光科技还对鑫佰利计提了2901.35万元的商誉减值。

2017年,三峡环保、华春环保的并购对价也因为净利润不达标发生了下调。据此,聚光科技确认了8559.98万元的营业外收入,同时聚光科技也对这两家计提了共计3880.61万元的商誉减值。

2018年,三峡环保、华春环保的并购对价继续往下调整了2549.50万元。聚光科技据此确认了相应的营业外收入。毫无例外,聚光科技又对华春环保计提了1744.27万元的商誉减值。

次次通过增加营业外收入,冲抵了商誉减值,这不得不让人疑虑其并购最初设计的对价调解机制。

但这套似乎也未能一直进行下去。2019年,但这次没有了营业外收入的增加,聚光科技选择了直接对北京吉天、鑫佰利、三峡环保、华春环保等四家公司计提了共计1.40亿元的商誉减值。

(图片来源:公司公告)

这次的商誉减值,直接影响了聚光科技的净利润。2019年,聚光科技实现净利润3981.34万元,同比下降93.38%。

(图片来源:同花顺)

并且同年,扣非净利润亏损2126.34万元,这是聚光科技上市以来的首次亏损。

变卖子公司回血

通过并购,聚光科技营业收入确实得到了快速增长,尤其是并购的几年。但是近两年,聚光科技的营收增速放缓,2018年-2020年,分别实现38.25亿元、38.96亿元、41.01亿元,同比增长36.63%、1.85%、5.28%。

(图片来源:同花顺)

面对业绩的下滑,聚光科技选择了变卖子公司回血。

2020年11月,聚光科技公告称出售安谱试验部分股权。

今年6月9日,聚光科技发布了《关于出售控股子公司部分股权的进展公告的补充说明》聚光科技表示共收到股权转让款3.6亿元,对应成本为1.77亿元,转让收益为1.83亿元。

同时,聚光科技对安谱实验的持股比例降至30.19%。因为失去了控制权,安谱试验被转为权益法计量,又从公允价值变动中确认了部分投资收益,增加净利润约2.19亿元。

至此,本次股权转让收益合计为4.02亿元,占公司报告期净利润的82.21%。

2020年,聚光科技实现净利润4.89亿元,靠着变卖子公司股权终于让利润回到了往年的利润水平。但这毕竟治标不治本,聚光科技真的业绩增长不起来了吗?

聚光科技的赛道质谱、色谱、光谱这些核心分析监测技术,具有很高的技术壁垒。

根据前瞻产业研究院和Kalorama I nformation统计,全球质谱仪市场格局高度垄断,2016年,丹纳赫、安捷伦、赛默飞、布鲁克、沃特斯和岛津等6家公司合计占据了90%的市场份额。国内几家相关公司,包括聚光科技,其规模都不大。

而光谱仪中,门槛最高的是分光系统和探测系统,其中探测系统仍被日本索尼、滨松两家公司垄断,分光系统只有中科院获得了技术突破。

从色谱来看,目前的供应商来自海外,包括安捷伦、沃特世、岛津、赛默飞、瑞士万通、W.R. Grace & Co.和日本分光等。

聚光科技通过近几年的大肆扩张,虽然增加了营业规模,但在行业核心领域上,聚光科技要走的路还有很长。

而现在曾经的大量并购形成的高额商誉随时可能吞噬公司利润,又能如何加大成本投入技术研究,提升公司的竞争力,加高护城河呢?

公司回购

实控人减持

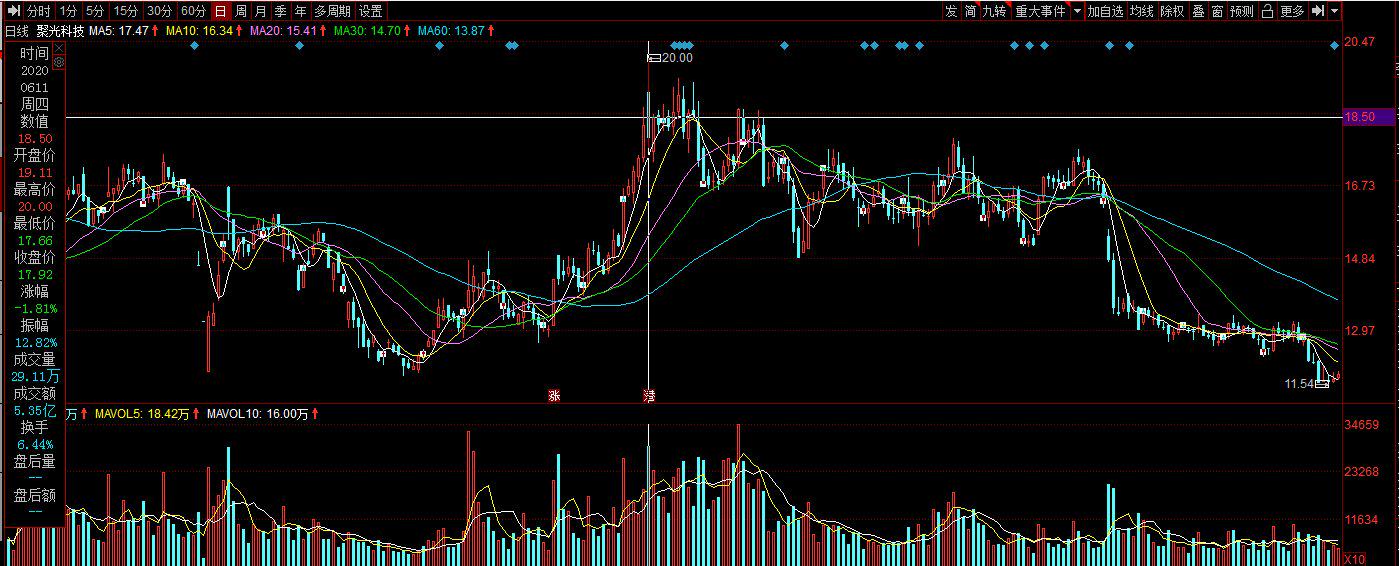

聚光科技的股价自去年6月份高点20元/股,一年时间下降至今日收盘11.78元/股,跌幅超40%。

(图片来源:同花顺)

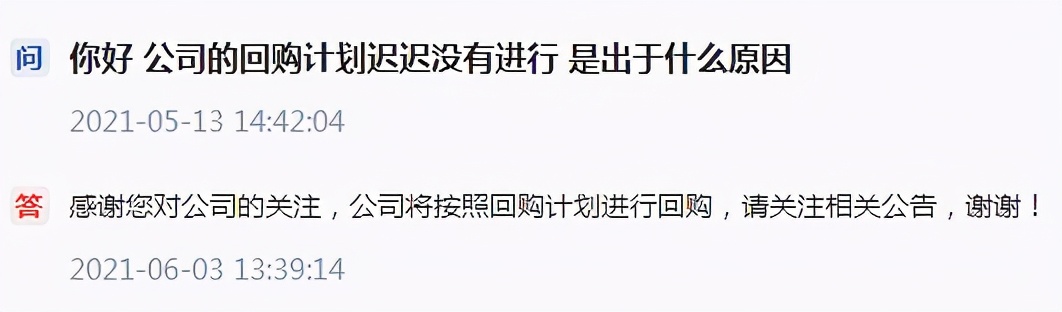

股价下跌,但聚光科技在2020年12月29日提出了回购计划,同意公司拟以自有资金不超过人民币1190万元(含1190万元)且不低于人民币1000万元(含1000万元)用以集中竞价方式回购公司股份。这本是一件振奋人心的事,表达公司对未来业绩的看好。

只是6月1日,公司发布公告表示截止2021年5月31日,公司尚未实施本次股份回购。

甚至投资者也在相关平台上质询公司的股票回购计划。

(图片来源:巨潮资讯)

睿洋科技和普渡科技为聚光科技的共同控股股东,其中王健通过睿洋科技持有聚光科技23.98%的股份。

不过有意思的是,这边公司承诺回购却迟迟不进行,另一边在聚光科技2020年12月29日推出第三次回购计划的同时,实控人睿洋科技减持了208.73万股。随后在2021年1月29日,睿洋科技又减持了79.42万股。

因为,有行业内分析人士表示,这有可能涉嫌上市公司回购股票为实控人套现抬轿。

未来聚光科技又要面临怎样的问题?不妨拭目以待。