几年前,P2P在国内还是新鲜事物,被认为是互联网金融发展的重要方向之一。这几年来,随着大量平台的违约和跑路,P2P差不多快被玩坏了,很多人也谈之色变。为什么国内的P2P问题这么多呢?主要有几个方面的原因:

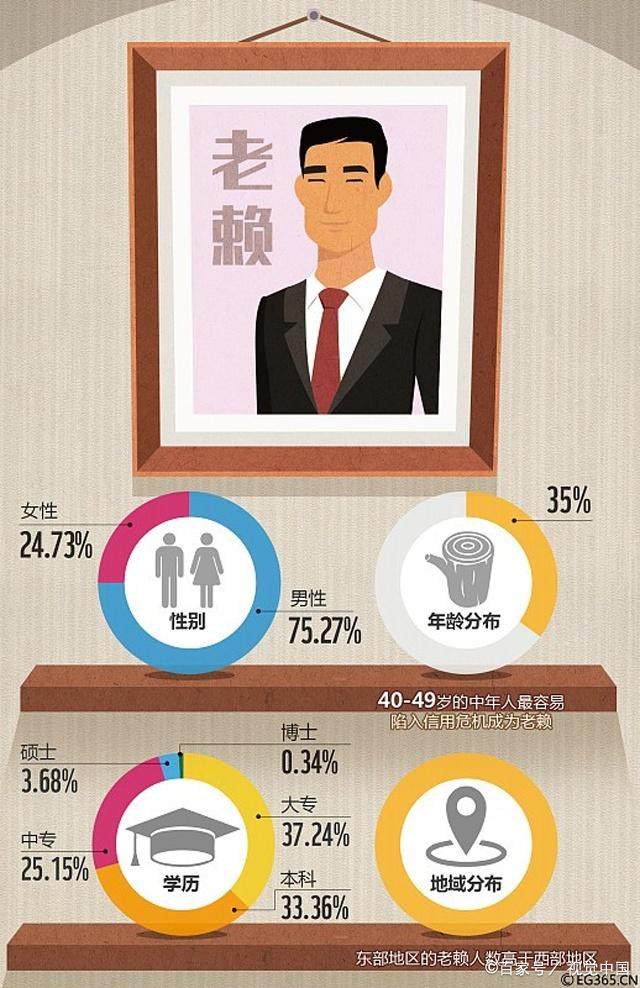

信用环境还没有完善,违约成本太低

P2P平台本来只是个撮合机构,风险原应由借贷双方独自承担。但国内目前较差的信用环境,让这样的借贷方式安全性得不到保障。老赖目前还是比较逍遥的,虽然已经有部分地方的法院开始加强对老赖的处罚,但还远远不够,而离正常、完善的信用环境建立,也还早得很。在这种情况下,到P2P平台上借钱给一个陌生人,能靠谱吗?

难于监管,让P2P平台“带病前行”

在P2P成长之初,监管的有意宽松是值得肯定的,让新事物有一个成长的环境。但到后面,却发现监管起来不是一件容易的事情。比如在担保方面,监管原是禁止平台自我担保的,因为这样的担保是没有实质效果的。但是实际中,很多平台都是通过实际控制人另成立一家担保公司,来进行“一对一”的担保。这样的左手给右手担保,本质上就是没有担保,这也解释了为什么很多平台出问题后就如同雪崩、根本找不到第三方救济了。

高利率,无法持久

P2P平台能够吸引人,原因在于高利率,年化收益率高于10%、甚至高于20%的平台比比皆是。收益率高自然令投资人欢喜,但大家必须要想一想,这样高的收益率是怎么做到的?基本的逻辑就是,用款人不去银行借8%的资金,却跑到平台这边来借20%的资金,是脑子短路吗?当然不是,是因为银行根本不敢借。高利率相伴随的往往是高风险,坏账率高是自然的。

刚性兑付,加速了平台的破产

本来,按照“PEER TO PEER”的原始含义,P2P平台的借款是投资人和用款人双方的契约,风险各自承担,平台是不能兜底的。但是,平台要生存,要吸引客户,除了刚兑,别无他法。因为,在目前的红海竞争中,如果出现违约,投资人是会“鸟兽散”的。高风险加上刚性兑付,基本上是把P2P平台逼向了“庞氏*局骗**”的不归路。

结论:P2P还是不要投资了

最初允许P2P平台发展的初衷,是希望民间融资规范化,但谁也没有想到“南橘北枳”,美国运营良好的东西到了国内会异化成了投机平台。国内的P2P平台有没有好的呢?当然是有的,但收益率不高,跟买理财也差不多。于是,目前投P2P平台的话,面临着两难:高收益的P2P,如同饮鸩,食之有毒;低收益的P2P,如同鸡肋,食之无味。如何是好?很简单,不投了呗。