拖欠银行借款与个人借款法律后果的区别

中国人的传统思想很少接受借款,认为借贷是一种资本家剥削民众的工具。但是随着社会的不断发展与进步,银行可以提供的借款服务种类越来越多,并且推出的利息优惠政策更是让人眼花缭乱,所以21世纪以来,人们逐渐接受信用卡等银行信贷业务,除了房贷,还有车贷、装修贷、货款*款贷**、信用贷各种*款贷**分期业务纷至沓来。

某银行

除了银行借款,另外一种借款也逐渐发展起来,就是私人之间的个人借贷。在以前民间借贷往往是指的熟人、朋友、亲戚之间的借款,最近几年则发展成了具有资金陌生人之间的借贷。

这类借贷最早出现在私下违法设立的赌博场所,后来衍生出对一部分无法及时从银行获取*款贷**人的个人借贷。如果没有参与过民间借贷,可能对民间借贷市场的繁荣程度不大了解,但是翻开全国各地法院判决,你就会明显察觉到,法院所判决的民事案件中民间借贷占有了极大比例。

民间借贷案件大量存在

(以河南信阳为例:该院经过统计发现:2018年1-11月,全市法院共受理一审民事案件53781件,其中民间借贷类12283件,同比上升32.69%,案件数占比22.84%。)。民间借贷竟然占到了民事案件的1/5以上,要知道民事案件一共有400多个案由,民间借贷只是借款合同纠纷大类项下的一个分支。

拖欠银行借款与拖欠个人借款是生活中比较常见的问题,那么二者带来的法律后果有哪些不同呢?

二者后果区别点

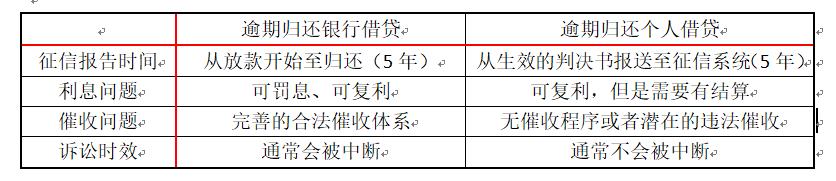

1.征信问题

通常来说,中国人民银行个人征信系统是面向银行等合法金融机构开放业务的,并不对个人开放。所以银行借款在首次 借入的时候就已经被银行发送到征信系统,以后每一次逾期都会显示在上面。而民间借贷则很难上传至该系统,但是如果拒不履行生效的判决书,则会被发送到征信系统。也就是说二者反映到征信系统的时间上存在区别。

征信报告银行时事报告版面

征信报告民事判决板块

2.利息问题

利息问题主要反应在罚息与复利方面。按照法律规定,逾期归还银行借款会产生大约50%的罚息(针对原约定利息的增加比例),如果严重超过一定期间仍然拒不归还,则会产生复利,即利息计入本金,计算下一个期限的利息。除此之外还会遇到违约金等问题。

个人之间形成的民间借贷如果没有对罚息明确约定,一般不会产生罚息;个人之见借贷的复利计算,需要在双方结算后,把结算前未归还的利息计入结算后的本金。

3.催收问题

银行具有较为完善的催收体系,包括电话催收、函件催收等各种手段;个人借贷往往会忽略合法的催收手段,以至于有时候甚至出现违法催收的现象。

4.诉讼时效

银行借款与个人借款的诉讼时效大致相仿,一般同样为三年;但是银行借贷往往从最后一笔逾期开始计算期限,而民间借贷的起点具有不确定性,通常情况下,有约定还款期的从还款期或者借款期限届满开始计算,未约定还款期的较难确定。但是需要注意的是,由于银行具有完善的催收体系,所以可能会导致诉讼时效一直处于中断。