原创:联合信用评级有限公司 工商一部

报告摘要

天津市作为中国四大直辖市之一、环渤海地区经济中心,区位条件优越,自然资源丰富,智能产业区域竞争力强,国家“十三五”规划和京津冀一体化协同发展规划的逐步实施,对天津经济、社会、文化发展起到重大推进作用。

区域经济环境方面,天津市经济发展以重工业及国营经济为主,工业基础雄厚,产业结构偏重偏旧。2017年滨海新区数据挤水分,导致天津经济总量大幅下降。由于天津经济增长主要由投资拉动,经济发展内生动力略显不足,未来固定资产投资下行压力较大,对经济增长带来一定挑战。

财政环境方面,天津市财政收入处于全国中等水平,公共财政预算中非税收入占比较高,主要税源房地产行业景气度波动较大,天津市未来财政收入增长的动力不足。此外财政收入对政府性基金收入依赖较高,财政收入结构有待改善。天津市政府债务规模逐年增长,债务率在全国范围内处于较高水平,但未来三年政府债务压力适中,整体政府债务风险相对可控。

细分区域来看,天津市各区经济及财政实力差异明显。滨海新区战略地位突出,但受2017年“挤水分”影响,经济及财政规模大幅下滑;中心城区作为现代服务业的重要聚集区,配套完善;环城四区中,西青区及北辰区工业较为发达,经济及财政水平相对较高;远郊区中武清区为京津发展轴节点区域,整体经济财政实力较强。从债务情况来看,天津市债务隐性化明显,滨海新区、东丽区、蓟州区的债务负担相对较重;未来三年内,滨海新区、蓟州区、武清区的平台公司或面临一定的偿债压力。

从天津市发债平台企业来看,截至2018年10月末,天津市发债平台企业共42家,以市本级及滨海新区发债主体居多,中心城区由于配套完善,没有存续城投债。2018年,部分不具备城投融资职能的市级平台出现违约风险事件,后续仍存在较大偿债压力。

综上,天津市地方隐性债务风险较高,政府债务率处于较高水平,但考虑到京津冀一体化的战略方向以及2018年下半年城投平台融资宽松信号的释放,短时间看天津市整体城投债务风险不大,但下辖区域有所分化,非典型城投企业再融资压力凸显。

一、区域环境分析

(一)基本发展环境

天津市区位优势显著,是连接北京至东北、华东地区重要的交通枢纽;自然资源丰富,智能产业区域竞争力强。国家“十三五”规划和京津冀一体化协同发展规划的逐步实施,将对天津经济、社会、文化发展起到重大推进作用。

天津市作为中国四大直辖市之一、环渤海地区经济中心,区位条件优越。截至2017年末,天津常住人口1,556.87万人,人均可支配收入37,022元。2017年中国百强城市排行榜排第5位。天津是北京通往东北、华东地区重要的铁路交通枢纽和远洋航运港口,对内腹地辽阔,辐射华北、东北、西北13个省市自治区,对外面向东北亚,是中国北方最大的沿海开放城市,距北京120公里,地理位置优越。天津市自然资源丰富,拥有充足的油气资源、海盐资源、丰富的金属和非金属矿产资源、丰富的地下热水资源以及土地资源。天津市在科技创新方面具有较强优势。2018 年5 月,中国新一代人工智能发展战略研究院在南开大学发布了“中国智能产业区域竞争力指数排名”,在三大经济圈中,京津冀地区以 80.6 得分位列首位;在中国智能产业区域竞争力指数排名中,天津排名第九。截至 2017 年末,天津市共有国家重点实验室13个,国家级企业技术中心50家,国家技术创新示范企业16家。 2017 年全年签订技术合同12,512项,合同成交额658亿元。天津作为环渤海经济带的中心,面临重大发展机遇,在国家发展全局中具有重要的政治、经济地位。此外,2016 年 2月,《“十三五”时期京津冀国民经济和社会发展规划》印发实施,作为全国第一个跨省市的区域“十三五”规划,明确了京津冀地区未来五年的发展目标,要求到 2020 年,京津冀地区整体实力进一步提升,经济保持中高速增长,结构调整取得重要进展。规划的实施将对天津经济、社会、文化发展起到重大推进作用。

(二)经济环境

2018年滨海新区数据挤水分,导致天津经济总量大幅下降。由于天津经济增长主要由投资拉动,未来固定资产投资下行压力较大,对经济增长带来一定挑战。天津市经济发展环境以重工业及国营经济为主,工业基础雄厚,是重要的航空航天、石油化工等高端制造业生产地,产业结构偏重偏旧。

天津市一直处于改革前沿,受益于滨海新区开发、京津冀协同发展、自贸区建设、“一带一路”倡议等政策支持,基建等投资增长迅猛,曾创造出“天津速度”。2017年天津市GDP实现1.86万亿元,名义增速4%,人均GDP达11.9万元,受挤水分影响GDP总量居全国排名第19位,名义增速居全国第23位,完成固定资产投资1.13万亿元,同比下降22.81%,受地方政府控制债务杠杆压力影响,以政府投资为主导的建设资金趋紧,叠加房地产投资受中央政策调控等因素影响,天津市固定资产投资7年来首次出现下滑,未来下行压力较大。天津经济发展主要依靠投资驱动,固定资产投资额占GDP的比重7年来均保持在 60%以上,2017年为61%。产业结构中第二产业占GDP 的比重远高于其他一线城市,近年来随着产业结构调整逐步深入,第三产业贡献率逐年提升,2017年三次产业结构为1.2:40.8:58.0。

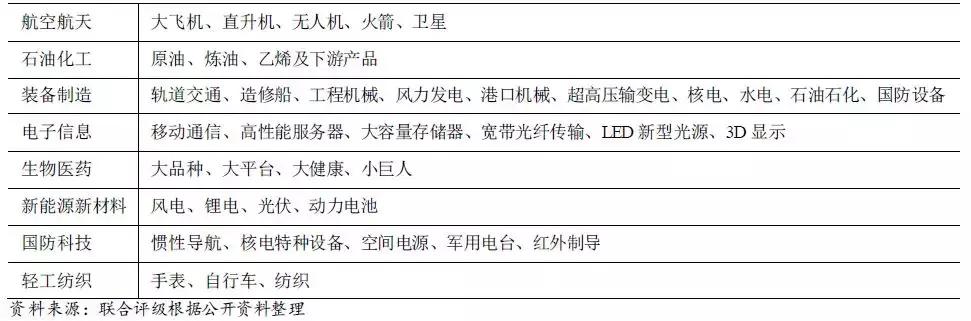

天津市属于典型的工业城市,近年来引进了很多国企,项目集中在港口、石化、机械、通运输等产业,逐步形成了“航空航天、石油化工、装备制造、电子信息、生物医药、新能源新材料、国防科技、轻工纺织”八大优势支柱产业。近年来,八大优势支柱产业快速发展,特别是一批战略性新兴产业蓬勃发展,迅速形成规模。

(三)财政环境

1、财政收入

天津市财政收入处于全国中等水平,公共财政预算中非税收入占比较高,财政收入结构有待改善。主要税源之一的房地产行业景气度容易波动,使得税收收入稳定性一般。做实财政、减税降费、收入结构调整等因素导致天津市2017年一般公共预算收入大幅下降,该事项的影响可能持续至2018年及以后;财政收入对政府性基金收入依赖较高,2018年以来房地产行业遇冷,天津市未来财政收入增长的动力不足。

2017年,天津市财政本年收入合计4,132.32亿元,较上年下降1.10%;其中,地方公共财政预算收入2,310.36亿元,在全国排名第15位,公共财政预算收入较上年下降15.17%,主要系非税收入较上年大幅下滑所致,其原因主要在于做实财政收入、落实国家减税降费政策、规范非税收入管理、调整财政收入结构(降低非税收入占比)。2016~2017年,税收收入占天津市地方公共财政收入的比重分别为59.64%和69.77%,非税收入占比有所下滑但仍处于较高水平,而非税收入稳定性较弱,天津市财政收入结构不尽合理。天津市税收收入以增值税和企业所得税为主,税收来源主要是房地产、制造业、批发零售、金融业等,部分行业景气度有一定波动。其中,来自房地产相关税收占2017年税收收入的23.79%,房地产已成为天津市重要的税源行业之一,但容易受土地资源、宏观调控政策等影响而产生波动。

天津市政府性基金收入保持较快增长,2017年基金收入为1,229.50亿元,较上年增长33.82%,以国有土地使用权收入为主(占比98.19%),其基金收入规模在四个直辖市中排名最后。从房产市场看,2017年天津市从限购、限贷、土地限价、竞自持等多方面对楼市进行调控,2017年天津市商品房销售面积1482.12万平方米,同比下降45.3%;商品房销售额2,272.30亿元,同比下降34.7%,房地产市场调整态势明显,未来政府性基金收入大幅增长动力不足。

2017年,天津市上级补助收入592.46亿元,较上年增长10.50%;上级补助收入中约60%来自中央转移支付收入,转移支付收入近两年较为稳定。天津市2017年的上级补助收入在全国排名倒数第2,仅高于深圳市。

2、地方政府债务规模

天津市地方政府债务规模逐年增长,截至2017年末政府债务及或有债务规模较大;政府债务规模高于财政本年收入,债务率在全国范围内处于较高水平;但未来三年政府债务压力适中,整体政府债务风险相对可控。

根据《关于天津市2017年预算执行情况和2018年预算草案的报告》,财政部核定天津2017年政府债务限额3,463亿元,截至2017年末,天津市政府债务余额3,424亿元,或有债务1419.10亿元,或有债务规模较高,较2013年6月末的规模略有减少。

全国范围内看,以2017年数据为基础,天津市政府债务余额绝对值在全国排名倒数第10;若将或有债务按照50%的比率折算后,天津市的政府债务规模为4,133.55亿元,排名倒数第11;天津市债务规模绝对数在全国范围内处于较低水平。若按照(政府债务+或有债务*50%)/财政本年收入*100.00%的方法计算政府债务率[1],则天津排名第13位,为100%,高于全国各省的中位数水平88.80%。

从债务类型看,天津市一般债余额为1,333亿元,专项债务余额为2,091亿元。从债务到期年度分布看,2018~2020 年,天津市需要偿还的政府债务分别为57.87 亿元、272.69亿元和355.28亿元,分别占全部政府债务的1.69%、7.96%和10.38%,未来三年天津市政府的偿债压力不大。

[1]部分地区或有债务未披露,本文不予考虑

二、下辖区域分析

(一)各区域基本情况

天津现辖16个区,包括滨海新区、和平区、河北区、河东区、河西区、南开区、红桥区、东丽区、西青区、津南区、北辰区、武清区、宝坻区、静海区、宁河区、蓟州区,如下图所示。《天津市空间发展战略》提出“双城双港、相向拓展、一轴两带、南北生态”城市规划理念。其中,“双城”是指天津市中心城区和滨海新区核心区;“双港”是指天津港和天津南港;“南北”指市域中北部及南部;“北端”是指蓟州区北部山地丘陵地带。

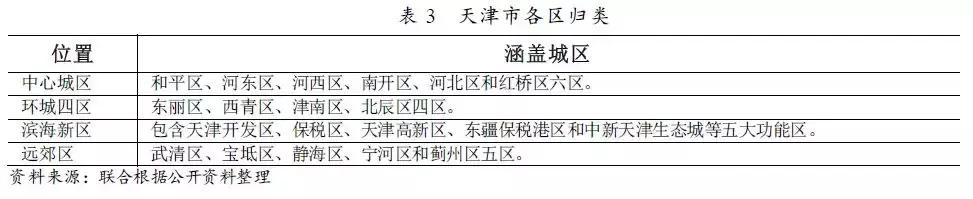

从区域地理位置划分来看,可以简单划分为中心城区、环城四区、滨海新区及其他郊区,如下表所示:

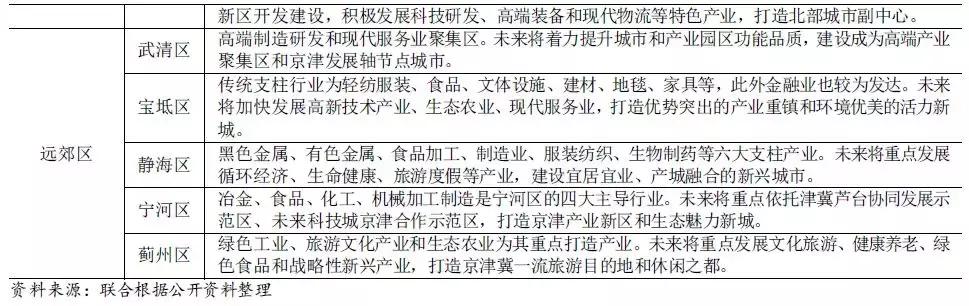

根据《天津市国民经济和社会发展第十三个五年规划纲要》,优化城市空间格局,做优“双城”,做强辅城和中等城市,推进环城四区优化发展。中心城区是天津的发祥地,也是文化教育政治经济商业中心。按照服务业功能,中心城区按照“金融和平”、“商务河西”、“科技南开”、“金贸河东”、“创意河北”、“商贸红桥”的功能定位。滨海新区是天津市下辖的副省级区、国家级新区和国家综合配套改革试验区,由原塘沽区、汉沽区、大港区等区域整合而成,下含天津开发区、保税区、天津高新区、东疆保税港区和中新天津生态城等五大功能区[2],战略地位突出。其他城区发展规划详见下表:

(二)各区域经济财政分析

天津各区经济及财政实力差异明显,滨海新区作为中国经济的第三增长极,战略地位突出,但受2017年“挤水分”影响,经济及财政收入大幅下滑;环城四区中,西青区及北辰区工业较为发达,经济及财政水平相对较高;远郊区中,武清区为京津发展轴节点区域,整体经济财政实力较强。从经济实力来看,环城四区,中心城区的和平区、河西区,滨海新区以及武清区实力较强;从财政实力来看,西青区、武清区及滨海新区实力较强。

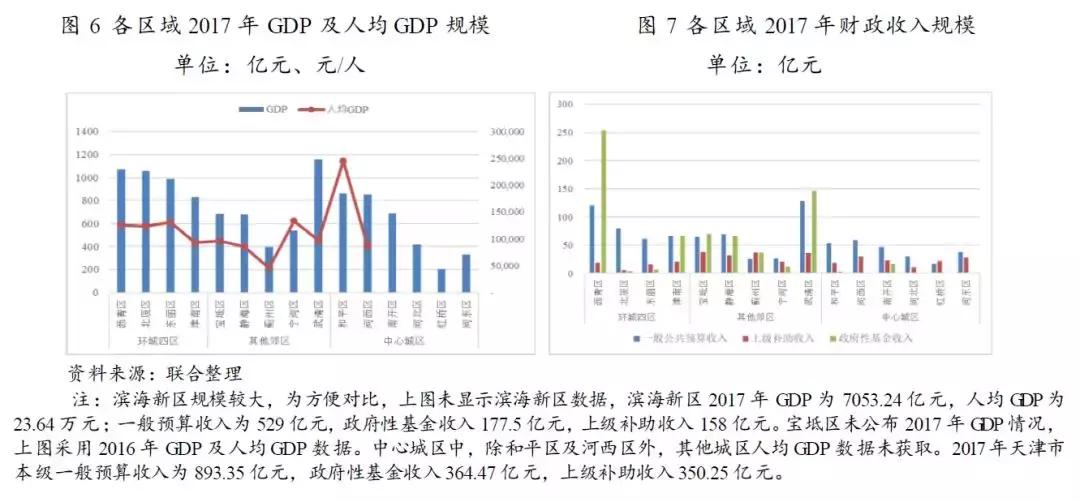

从GDP规模来看,滨海新区作为天津市下辖的副省级区,GDP总量处于绝对领先地位,即便滨海新区2017年“挤水分”,GDP规模从万亿元缩水到7,053.24亿元,其国家级新区的战略地位仍较为突出。从各区域GDP规模来看,环城四区的GDP规模均在800亿元以上,其中工业较为发达的武清区、西青区、北辰区均突破1,000亿元,而蓟州区、红桥区及河东区不足400亿元。从人均GDP来看,和平区突破20万元,处于绝对领先地位,蓟州区最低。从一般预算收入规模来看,滨海新区、武清区、西青区均突破100亿元,处于绝对领先地位;蓟州区、宁河区和红桥区不足30亿元。基金收入的不确定性较大,易受政策影响,2017年部分发达城区未实现土地出让,基金收入为0;从上级政府补助来看,西青区及武清区的上级补助收入规模较大。

(三)区域地方政府债务及城投债分析

本文将试图对天津市各区域地方政府债务负担及城投债偿付压力进行分析,但相关分析基于以下前提及假设。

1、对天津市城投债的统计,包括Wind中截至2017年11月末所有天津地区平台类企业(包括城市基础设施建设类、土地出让类、城市轨道交通、高速公路、水务等)公司债、中期票据、短融、超短融、PPN等。

2、下文中经统计的各区域平台企业带息债务为统计范围内各企业2017年年报中核算的全部债务(短期债务+长期债务[3])规模,同时剔除已发债平台企业子公司、孙公司,并假设相关债务为区域隐性债务。

3、下文对于天津市各区域偿债压力分析仅依据各区域综合财力水平、经济实力、地方债务余额、区域城投债规模及期限、区域平台企业带息债务等;为便于分析逻辑简化,对于其他定性和定量因素并未纳入考虑范围。

从债务情况来看,天津市债务隐性化明显。经济及财政实力强的区域债务规模也较大,但部分区域债务负担明显过重,如东丽区、蓟州区。

截至2017年末,天津市政府债务余额3,424亿元,但从平台公司发债规模来看,天津市平台公司带息债务合计15,238.96亿元,债务隐性化明显。从各区域来看,天津市本级债务规模最大,其次为滨海新区,其地方政府债务余额及平台企业债券余额均突破千亿元。中心城区由于基础设施完善,地方举债规模不大,政府债务余额均在35亿元以下;环城四区债务规模普遍较高,地方政府债务余额均在100亿元左右,其中东丽区债务隐性化明显,城投企业带息债务及债券余额远高于其披露的地方政府债务余额;武清区债务规模领跑其他郊区,此外蓟州区隐性债务规模也较大,带息债务超过400亿元。

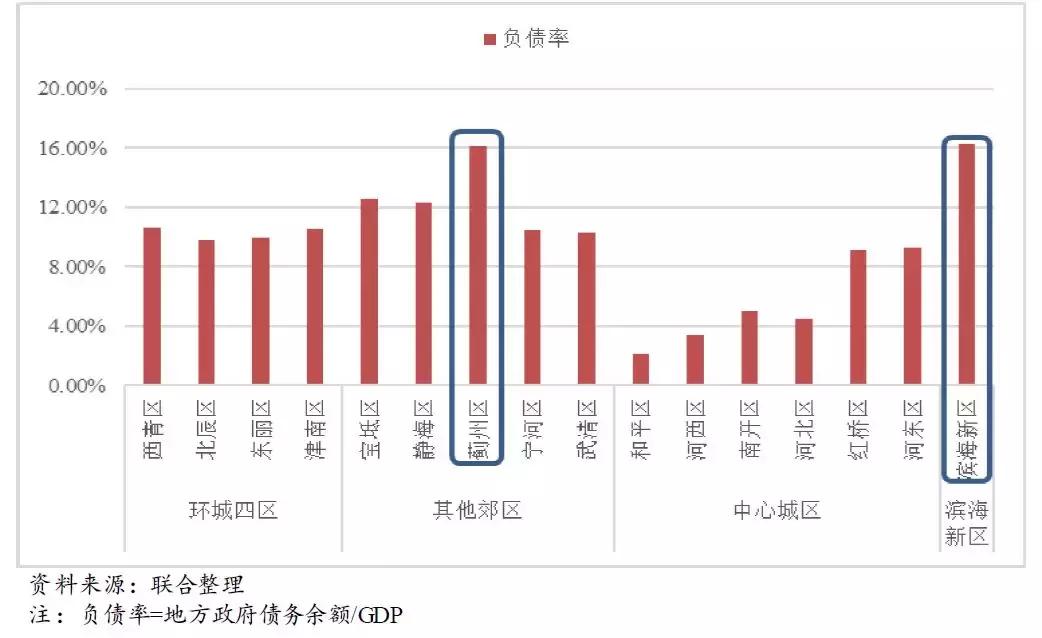

从债务负担来看,我们用负债率及债务率来测算,滨海新区、东丽区、蓟州区的债务负担相对较重。通过对未来一年及三年内资本市场债券到期余额来测算,滨海新区、蓟州区、武清区的平台公司面临较大的偿债压力。

首先采用国际通用的负债率为60%作为衡量标准[4],可以发现天津市各区域的负债率均未超过国际警戒线,其中滨海新区、蓟州区的负债率均在15%以上,处于相对较高水平。

再从债务率[5]指标来看,我们将债务率区分为显性债务率和隐性债务率加以分别考虑,从显性债务率来看,即显性债务与综合财力的比值,滨海新区(132.57%)、北辰区(114.71%)和东丽区(115.63%)债务率均突破100%;考虑到基金收入及上级补助收入不确定性较大,若采用小口径债务率测算,即显性债务与一般预算收入的比值,可以看到,除了上述三个区域外,蓟州区的小口径债务率凸显,达252.01%,远超过其他各区。从隐性债务率来看,即用各区域城投公司带息债务指标测算,各区域债务负担则明显加重,除西青区、宝坻区和静海区以外,其他区域隐性债务率均突破国际警戒线,东丽区甚至高达943.36%,滨海新区(520.76%)和蓟州区(421.31%)也处于较高水平。

从各区域即期债券压力测试来看,我们选取了各区域资本市场中1年内到期的债券余额以及未来2~3年内到期的债券余额,通过小口径比率测算可以看到,压力测试中,一年内压力最大的是蓟州区(0.51倍),其次为武清区(0.36倍);未来2~3年压力最大的是滨海新区(1.52倍),此外,东丽区、津南区和蓟州区均突破1倍。

[2]2018年,滨海新区将原有的七个功能区整合为五个,将原中心商务区并入天津经济技术开发区、原临港经济区并入天津港保税区。至此,天津滨海新区由原有的天津经济技术开发区、天津港保税区、滨海高新区、东疆保税港区、中新生态城、中心商务区、临港经济区七个功能区变为五个功能区。

[3]短期债务包括短期借款、以公允价值计量且其变动计入当期损益的金融负债、应付票据、一年内到期的非流动负债及其他流动负债;长期债务包括长期借款、应付债券及长期应付款。

[4]国际上通常以《马斯特里赫特条约》规定的负债率60%作为政府债务风险控制标准参考值。

[5]国际货币基金组织确定的债务率控制标准参考值为90~150%。

三、区域平台企业分析

天津市发债平台企业共42家,以市本级及滨海新区发债主体居多,中心城区由于配套完善,没有存续城投债。2018年,部分不具备城投融资职能的市级平台出现了违约风险事件,后续仍存在较大偿债压力。各区域分化的同时,平台之间也存在较大差异,职能定位较低的平台偿债压力凸显。

从天津市发债平台企业来看,截至2018年10月末,天津市发债平台企业共42家,以市本级及滨海新区发债主体居多,其中市本级最多,共16家;环城四区中津南区1家,东丽区3家,其余均有两家;其他郊区中,除武清区与宁河区各有两家外,其他区各1家。中心城区由于经济发达,基建配套完善,因此没有存续城投债,各区域城投债分布结构详见下表:

(一)市本级

截至2018年10月末,天津市本级平台企业共计16家,市国资委控股一级平台企业5家,其中发债企业2家,分别为天津城市基础设施建设投资集团有限公司(以下简称“天津城投”)和天津市公共交通集团(控股)有限公司(以下简称“天津公交”)。从级别分布来看,AA*级A**别主体4家、AA+级别主体7家。天津城投及其子公司共8家。

从职能定位来看,天津城投为天津市最主要的发债平台企业,业务涵盖海河综合开发、高速公路、市区快速路网、地铁、水务、城际铁路等领域。业务范围为房屋类平台企业共三家,其中天津市保障住房建设投资有限公司(以下简称“天保住房”)和天津住宅建设发展集团有限公司均以保障房业务为主,天津房地产集团有限公司(以下简称“天房集团”)以商品房为主,不属于城投企业。天津渤海国有资产经营管理有限公司(以下简称“渤海国资”)作为天津市重要的国有资产运营主体,也不属于典型的城投企业。天津公交及天津水务投资集团有限公司区域专营性非常强,属于典型的半公益性城投企业。

市级平台中按规模来比较,天津城投及其下属子公司、天保住房、渤海国资规模较大,三者分别负责天津市的基建、保障房及资产运营。其他平台公司规模相对较小,部分业务与上述平台企业重叠,在城投公司整合的大背景下可能会被整合重组。2018年天津市国资委下属两家平台企业出现过风险事件,分别为天津市市政建设开发有限公司和天房集团,上述两家企业均隶属于天津津诚国有资本投资运营有限公司(以下简称“津诚国资”),从业务来看津诚国资下属平台公司不属于严格意义上的城投企业,虽然上述风险事件得以妥善解决,但津诚国资下属企业负债率均很高,后续债务压力仍较大,再融资情况不容乐观。从资本市场融资情况来看,天房集团已出现风险事件,其银行授信及自身规模有限,未来存在一定偿付压力。

(二)滨海新区

截至2018年10月末,滨海新区平台一共11家,其中天津国资委下辖 3家,保税区下辖2家;从级别分布来看,AA*级A**别主体3家、AA+级别主体4家;从区域来划分,滨海新区本级平台共4家、开发区2家、保税区4家、中津天津生态城1家。

从职能定位来看,滨海新区本级共4家平台企业,其中天津滨海新区建设投资集团有限公司(以下简称“滨海建投”)为滨海新区最重要的城投平台;天津泰达投资控股有限公司为投资控股型集团,不属于典型意义上的城投公司,其控股天津生态城投资开发有限公司为生态城的平台公司;天津滨海新塘建设发展有限公司与天津市汉滨投资集团有限公司均是滨海新区部分区域的基建主体。开发区共两家平台,均主要从事填海造地业务,天津经济技术开发区国有资产经营公司为开发区最重要的平台企业,天津泰港实业有限公司主要负责南港工业区范围的配套基建。保税区共4家平台企业,其中两家为原保税区平台,两家为原临港经济区平台,其中天津保税区投资控股集团有限公司为其最重要的平台企业,临港区规模较小,平台资质较保税区相对较弱。从平台企业偿债压力来看,天津市本级平台中,天津泰达投资控股有限公司的债务负担最重;保税区中临港经济区的两家平台企业债务负担较重,经开区两家平台企业表现尚可。

(三)环城四区

截至2018年10月末,环城四区平台一共8家,其中东丽区3家、西青区2家、北辰区2家、津南区1家。从级别分布来看,环城四区无AA*级A**别主体,AA+级别主体。

从职能定位上看,津南区仅一家平台;其余三个区中,天津市北辰区建设开发公司、天津环城城市基础设施投资有限公司、天津东方财信投资集团有限公司分别为北辰区、西青区、东丽区最重要的平台企业。从平台企业偿债压力来看,北辰区及西青区平台企业债务负担尚可;津南区及东丽区债务负担明显过重。

(四)远郊区

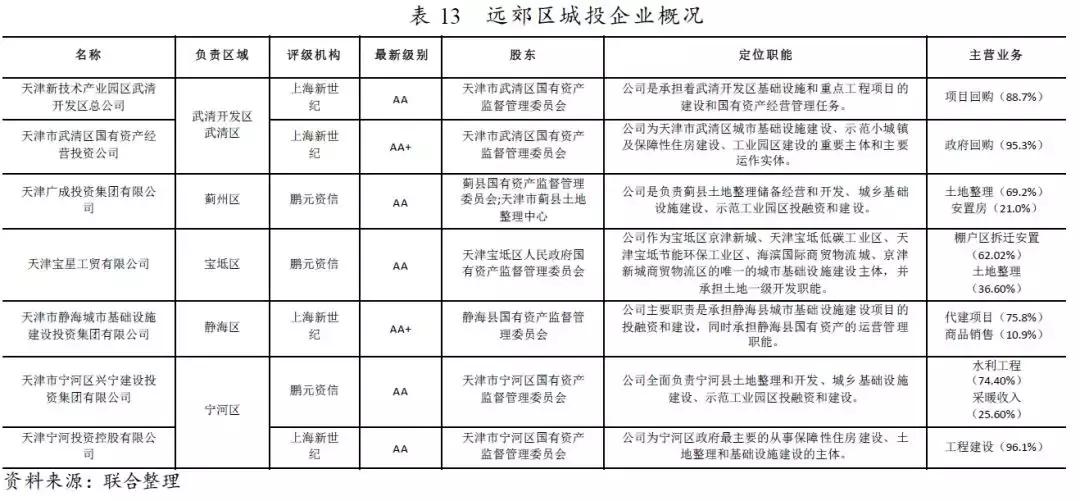

截至2018年10月末,远郊区平台一共7家,其中武清区2家、蓟州区1家、宝坻区1家、静海区1家、宁河区1家。从平台企业偿债压力来看,天津广成投资集团有限公司偿债压力较大,武清区两家平台企业在未来三年内也存在一定集中偿付压力。

四、结论

天津市基本发展环境较好,区位优势明显,产业结构偏重。京津冀一体化对天津经济、社会、文化发展起到重大推进作用,经济发展环境以重工业及国营经济为主,经济增长主要由投资拉动,未来固定资产投资下行压力较大,区域经济发展内生性动力略显不足。2018年滨海新区数据挤水分,导致天津经济及财政收入有所下滑,未来经济增长动力不足。

天津各区经济及财政实力差异明显,区域分化严重,部分区域债务压力凸显。环城四区,中心城区的和平区、河西区,滨海新区以及武清区实力较强;从财政实力来看,西青区、武清区及滨海新区实力较强。滨海新区、东丽区、蓟州区的债务负担相对较重。未来三年内滨海新区、蓟州区、武清区的平台公司或面临一定的偿债压力。

从地方平台偿债风险看,短时间看天津市整体城投债务风险不大,但平台分化将持续。《关于保持基础设施领域补短板力度的指导意见》(国办发〔2018〕101号)一文提出了加大在建项目和补短板重大项目的金融支持力度,合理保障融资平台公司正常融资需求,充分调动民间投资积极性和规范有序推进PPP项目等方面的措施。政策上释放了一定的宽松信号,严防存量隐性债务资金链断裂风险,对平台企业合理融资需求提供了一定保障。但天津市下辖区域有所分化,非典型平台再融资压力凸显。同区域不同业务范围类的平台企业所获得的政府支持力度或将持续分化。