证券研究报告

投资摘要

大汉三通是领先的移动互联网融合通信服务商,受益于流量业务的迅猛增长,2016年公司实现营业收入10.73亿元,同比增长329.47%,归母净利润5094.8万元。

行业概况

随着智能手机普及率提高,移动应用服务日趋丰富,移动互联网产业进入快速发展时期。各种基于移动互联网的新兴业态层出不穷,推动着世界从“人人互联”向“物物互联”迈进,流量成为支撑信息应用服务的血管和命脉,全国每年流量市场规模达到4000亿。同时,智能生活契机涌现,传统行业信息化不断探索,衍生出大量对融合通信的需求,移动互联网行业融合通信服务前景广阔。

核心竞争力

(1)业务模式精准,市场定位清晰:公司率先明确了“移动互联网融合通信服务商”的市场定位,制定了精准的“在移动互联网用户生命周期的每个转化节点上提供关键服务”的业务模式,为智能社会到来提供优质的产品和服务。

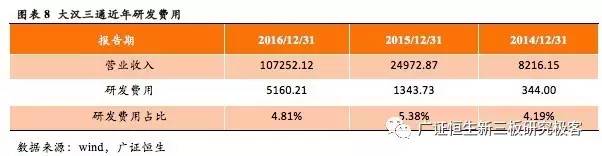

(2)技术研发能力突出,不断创新形成“短信+流量+X”的产品体系:公司拥有强大技术研发能力,所有运营平台拥有完整的知识产权,2016年公司研发费用达到5160.21万元,占比营业收入4.81%。同时公司提出“短信+流量+X”的产品路线,不断创新延伸;

(3)规模优势突出,渠道、客户资源和团队铸就行业领先地位:通过14年的研究,积累了大量的资源和客户,与26个省市的三大运营商签订合作关系,与众多物流,互联网,电商,O2O,金融等行业公司合作,团队规模达到414人。

战略规划

(1)继续保持快速,稳健的发展势头,争做行业领袖。公司将加大力度继续推进流量业务在全国各地的开展,提高市场占有率,继续保持全国领先地位。

(2)推出PAAS云服务、大汉云通讯平台。2017年,公司将首次也是首家对外共享短信云运营平台,为战略客户提供PASS云服务。云通讯平台方面,公司通过PaaS、SaaS等形式为企事业客户提供语音外呼、智能IVR、云客服、短信验证、网络消息、物联网卡通讯等基础通讯能力。

财务预测

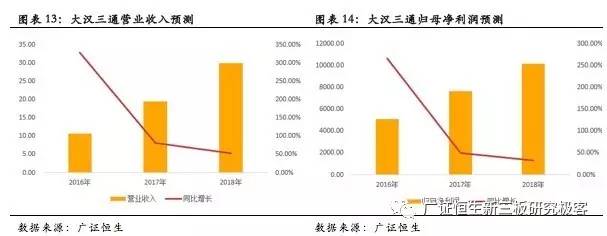

考虑到公司的流量业务将继续大幅度增加,短信业务继续保持稳定增长,预计2017年和2018年公司营业收入分别为19.44亿和29.89亿,同比为81.17%、53.77%,归母净利润为7658.5万元和10159.8万元,同比为50.32%和32.66%。

风险提示:业务经营合作风险、技术开发风险。

1.公司概况

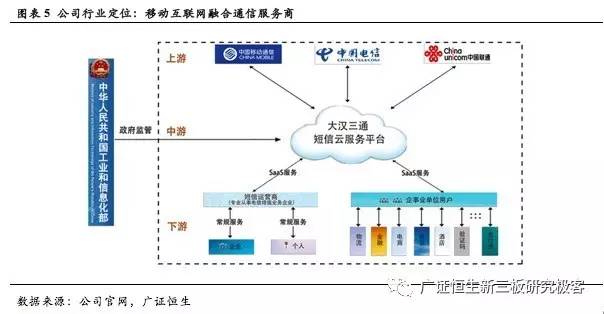

上海大汉三通通信股份有限公司(简称“大汉三通”,证券代码:430237)成立于2003年1月29日,挂牌于2013年7月4日,属于新三板创新层企业。公司定位于移动互联网融合通信服务商,采用“互联网+电信”模式,基于大数据平台和技术、探索物联网及大数据的信息服务模式和业务,通过移动互联网的平台,技术,手段,运用移动互联网思维,整合全国乃至全球各地基础电信运营商的资源进行再开发,为客户在移动互联网生命周期的每个转化节点上提供关键服务,从而为智能社会到来提供更多精准优质的产品和服务。公司的主营业务包括短信云平台服务和大汉流量银行,由于流量经营时代的快速发展,公司流量业务收入构成正逐步上升。

2017年3月1日,公司公布2016年年报,2016年公司流量业务继续迅猛增长,巩固了公司在流量方面的行业龙头地位。全年累计实现营业收入10.73亿元,同比增长329.47%,归母净利润5095万元,同比增长266.14%,实现了爆发式增长。

2. 行业概况

2.1移动互联网产业飞速发展,移动流量迎来需求大爆发

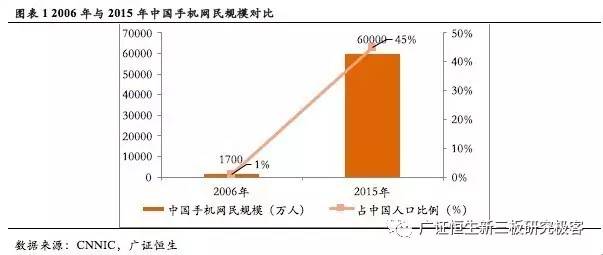

移动互联网,就是将移动通信和互联网二者结合起来,成为一起。近几年,移动通信和互联网成为当今世界发展最快,市场潜力最大的两大业务。随着智能手机普及率提高,移动应用服务日趋丰富,移动互联网产业进入快速发展时期。根据CNNIC数据显示,2006年,中国手机网民规模在1700万左右,约占中国人口的1%,到了2015年,中国手机网民规模超过6亿,约占中国人口的45%,在这十年间,中国手机网民在人口中渗透率从1%上升至45%。2015年,中国移动互联网市场规模达到30794.6亿人民币,增长129.2%。预计到2018年,中国移动互联网市场规模有望达到76547亿元人民币。

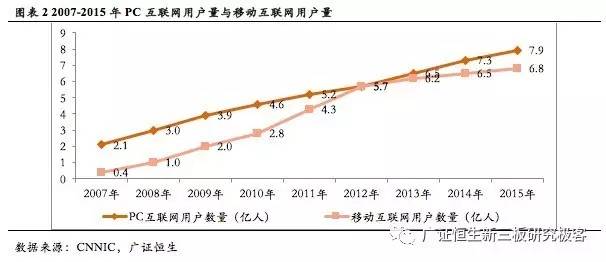

同时,移动互联网快速发展,4G网络普及,以及基础运营商传统业务模式增长乏力等因素共同推动流量经营时代到来。移动互联网流量保持超高增速,将占互联网流量主导。在2012年起,中国移动互联网用户数量已经超过PC互联网。根据Zenith Media的研究,2012年,移动互联网占互联网流量的40%,2016年达到68%,到了2017年,此比例将达到75%,移动互联网流量占据主导地位。同时,2018年5G将开始建设,2020年5G将全面商用,一个崭新的信息化时代即将到来。各种基于移动互联网的新兴业态层出不穷,推动着世界从“人人互联”向“物物互联”迈进,任何设备的接入与连接都离不开流量。随着虚拟现实、移动视频、物联网等高耗流应用日趋成熟,这些业务本身对数据流量具有较高的依赖性,流量成为支撑信息应用服务的血管和命脉,移动流量将迎来需求大爆发及指数级增长。

根据工信部数据,月户均移动互联网接入流量突破360M,手机上网流量连续10月翻倍增长。2015年10月当月移动互联网接入流量达4.2亿,创历史新高。根据机构预测,2014年到2019年我国流量消费将增长13倍,复合增速为67%。流量是一个巨大的市场,全国目前每年流量市场规模约在4000亿左右,并且还在呈现高速增长。

2.2移动互联网时代激发“融合通信”大发展

移动互联网时代全面来临,其最典型的应用特征之一就是“融合通信”。面临着OTT业务的快速发展,传统电信业语音、信息、数据等业务面临挑战,运营商加速进入全业务服务和流量经营时代。“融合通信”一方面帮助传统运营商网络转型升级,帮助网络进行平滑的演进以及智能运维;另一方面,可以提高用户的体验度,应对移动互联网时代OTT业务的挑战。因此,运营商可以利用“融合通信”提供全方位通信服务,满足用户个性需求,创新业务结构,发展移动互联网时代业务入口,促使运营商全面转型升级。在这一过程中,融合通信服务行业龙头企业将显著受益,率先进入的公司更容易通过运营商资源,客户资源的快速获取形成规模效应,并进一步构建行业壁垒。

并且,移动互联网时代促使企业的融合通信市场需求剧增,企业短信市场持续增长,增值电信市场大有可为。在“互联网+”战略背景下,移动互联网快速发展,智能生活契机涌现,传统行业信息化方向不断探索,带来O2O、电子商务、物流等市场的繁荣,尤其是O2O、移动网购等细分领域近年来增速巨大,而这些业务形态涉及到验证码,订单确认,物流提醒等多个环节,衍生出大量对融合通信的需求。

3. 核心竞争力

大汉三通基于运营商融合通信的市场需求,以大数据运营为基础,以云计算技术为支撑,以移动互联网,物联网为平台,以手机等智能终端为窗口,为移动互联网企业、手机用户,提供融合通信运营和服务,具有领先的研发能力,创新的产品路线,精准的市场定位与优质的品牌资源。

3.1业务模式精准,市场定位清晰

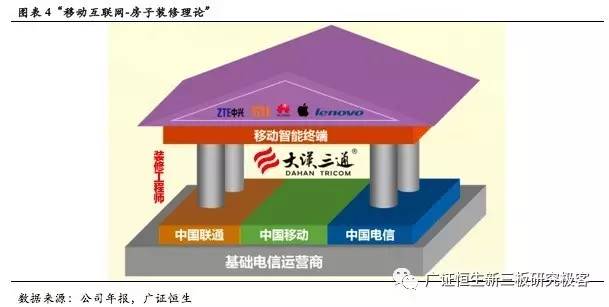

在2015年,大汉三通创始人创造性的提出全新创新理论:“移动互联网-房子装修理论”,即将移动互联网喻为一栋房子,三大基础电信运营商的移动通信平台为地基,各大手机移动终端为房顶,地基承载移动互联网决定了行业的厚度,房顶提高移动互联网决定行业高度,而移动互联网融合通信服务商可以作为装修工,为移动互联网行业提高客户的体验度。因此,大汉三通率先明确公司的市场定位,即移动互联网融合通信服务商。

作为移动互联网融合通信服务商,公司利用移动互联网平台技术和手段,以及移动互联网思维,整合全国各地基础电信运营商的资源进行二次开发,为解决客户日益复杂的移动通信需求提供了丰富的、整体的通信运营解决方案和服务。因此,公司制定了精准的业务模式:在移动互联网用户生命周期的每个转化节点上提供关键服务。移动互联网最大的价值在于用户,对于如何吸粉、引流、促进转化用户则成为了每个公司的重中之重。在环节的转化中存在技术与市场的两个难点。对于技术难点,大汉三通通过为其提供高效的短信验证服务,进行用户身份验证并获取用户身份信息。对于市场的难点,大汉三通通过提供强吸引力的流量服务,促进用户的吸收和转化。通过这一精准的业务模式,公司可以将短信与流量嵌入到移动互联网用户业务流程中,从而为其服务。公司基于大数据平台和技术,探索物联网及大数据的信息服务模式和业务,为智能社会到来,提供更多精准优质的产品和服务。

3.2 技术研发能力突出,不断创新形成“短信+流量+X”的产品体系

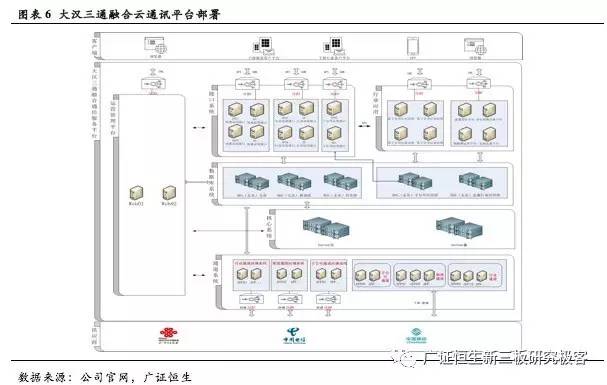

公司具有强大的技术研发能力,在产品研发和运营支撑的团队中,其中的全部核心成员都具有5年以上移动增值业务产品开发和运营经验。公司所有运营平台的都实现了自主研发并拥有完整的知识产权,拥有注册商标权、著作权、发明专利近400件。“大汉短信云”经过十多年的不断完善和优化,现已成为全国少有的日处理能力达数十亿级别的短信云平台,短信云架构全面调整升级为混合云结构,提高了稳定性和服务品质。并且公司构建了自动化、可视化、精细化程度较高的不间断IT运维监控管理平台并升级云监控系统。目前已有一套自主研发的运营管理体系,并且拥有一支专业的客服团队建立起的客户支撑系统,从而实现了365天7*24小时在线客服服务体系。在2016年,公司揭幕成立的院士专家工作站聘任了行业内顶尖的专家加入到大汉三通提供技术指导、行业研究等各方面的信息,从而进一步提升了公司的技术能力。

同时,公司的产品路线不断创新延伸,即“短信+流量+X”的产品创新路线。具体来说,公司目前主营业务有短信和流量业务。短信业务方面,公司从传统短信拓展到文字短信、网络短信、语音短信。流量业务方面,从2B拓展到2C。并且,公司按照“移动互联网-房子装修理论”不断开发出新产品,提出了“短信+流量+X”的产品路线,即在公司现有的两大主营业务,短信与流量的基础上,不断创新延伸产品路线,X就是新产品。当公司研发孵化的新产品创造了年度5%的业绩贡献额时,就会被视为成熟新产品在市场上进行展开推广。公司的产品路线将按照“短信+流量+A+X”、“短信+流量+A+B+X”不断创新延伸。

同时,公司持续保持研发资源高投入。2016年,公司研发费用达到5160.21万元,占比营业收入4.81%,充分发挥研发在产品更新中的基础性作用。

3.3 规模优势突出,渠道、客户资源和团队铸就行业领先地位

公司十四年以来一直专注于移动通信领域的研究,具有很强的资源和市场整合能力,经过不懈努力,在行业内已树立起极高的品牌和良好的口碑。2016年,公司在移动互联网融合通信服务市场占据了先机,快速建立了行业壁垒,赢取了行业领先的市场地位。公司在全国移动运营商战略合作、渠道客户、地域覆盖等方面快速扩展,业绩增量明显,大客户优势显著。

在渠道资源方面,公司分别与中国移动、联通、电信三大运营商在北京、上海、广东、江苏、浙江、安徽、福建等26多个省市签订了紧密、长期、稳定的合作关系。公司已完成中国移动、中国联通、中国电信三大运营商全国短信和流量上百条通道对接,完全覆盖全国31个省市自治区,同时可满足各种客户的定制化需求。其中,公司的上游资源覆盖了三大运营商各省市重点城市,从而实现了华北、华东、华南、华中等重点城市的资源战略布局。下游资源打通了移动互联网终端,为后续资源市场覆盖、业务合作的持续稳定奠定了基础。

同时,在客户资源方面,与京东、腾讯、花旗银行、招商银行、民生银行、中信银行、平安银行等签订合作协议。公司在多个行业树立了服务标准,产生了积极的客户效应,实现业绩收入快速增长。

在员工规模方面,结合公司渠道扩张和流量业务规模的爆发式增长,2016年公司员工规模由180人增长到414人,其中销售人员由74人增长到232人,为公司全国扩张提供了充分的人力保障。

4. 战略规划:坚定的移动互联网融合通信服务商

公司自2003年创立时即确定了三十年发展方向为“卓越的通信服务商”,在未来的发展中,公司将坚定不移的继续坚持这一发展方向,在不同的发展时期将会根据行业环境与公司情况进行战略调整和战略升级。

经过2014年一年的战略调整,2015年公司迎来了战略升级的良好开端,准确定位为“移动互联网融合通信服务商”。 2016年,公司紧紧围绕“移动互联网融合通信服务商”,在移动互联网用户生命周期的每个转换节点提供“短信+流量+X”的关键服务。在未来的阶段,公司将继续坚持现有的市场定位与业务模式,继续深入整合中国移动、中国联通、中国电信三大运营商基础通信网络资源与移动通信终端厂商这两端资源,为移动互联网企业提供全方面移动通信解决方案。

首先,继续保持快速,稳健的发展势头,争做行业领袖。2017年流量市场将超过6000亿,公司在2015、2016年已经抢占先机,树立了行业壁垒,获得了行业龙头的领先地位。新的一年公司将加大力度、全力以赴继续推进流量与短信业务在各地的开展,提升流量与短信业务在全国、各省市本地与企业市场的占有率,积极整合基础运营商通信端和通讯终端两端资源,继续保持全国行业领先地位。

其次,推出PAAS云服务、大汉云通讯平台。公司属于高新技术产业,在科技创新、自主创新等方面将持续不断的前进。在未来,公司将加大研发资源的投入,持续推进公司的创新能力和核心竞争力。公司将会充分利用建成的院士专家工作站平台,吸收专家的技术经验,提高公司的技术研发能力。这些举措有利于公司在快速发展的竞争市场环境下能迅速反应,及时调整,构建行业发展壁垒,引领行业发展趋势。2017年,公司将首次也是首家对外共享短信云运营平台,为战略客户提供PASS云服务。云通讯平台方面,公司通过PaaS、SaaS等形式为企事业客户提供语音外呼、智能IVR、云客服、短信验证、网络消息、物联网卡通讯等基础通讯能力。

5. 财务数据简析及预测

5.1 财务数据简析

公司2014年度、2015年度和2016年度分别实现营业收入0.82亿元、2.50亿元和10.73亿元,同比增长率分别为10.74%、203.95%、329.47%;归母净利润分别为508.5万元,1391.49万元,以及5094.8,同比增长率分别为266.14%,173.65%,以及104.12%。2016年,公司业绩飞速增长,主营业务收入和归母净利润显著增长,超额完成各项经营指标,主要原因在于公司在移动互联网通信领域行业客户深度挖掘,留存客户持续合作,新增客户量快速上涨;传统短信业务成倍增长,流量业务大幅度增长。

5.2 财务数据预测

大汉三通技术研发和市场优势领先,品牌效应显现,随着“互联网+”的政策的激励和智能手机的普及,移动互联网发展迅速,移动流量迎来需求大爆发,融合通信行业发展前景广阔。考虑到公司的流量业务将继续大幅度增加,短信业务相对保持稳定,公司人员薪酬与固定费用等相对固定,预计2017年和2018年公司营业收入分别为19.44亿元和29.89亿元,同比增长分别为81.17%和53.77%,归母净利润分别为7658.5万元和10159.8万元,同比增长分别为50.32%和32.66%。

6. 风险提示

公司增值电信服务依赖于具有垄断优势的国内三大运营商,对经营合作存在一定的风险。同时移动信息通信行业技术升级迅速,产品更新换代快,存在技术开发和产品设计滞后的风险。

新三板下一个投资机会:Pre-IPO

新三板团队介绍:

在新三板进入历史机遇期之际,广证恒生在业内率先成立了由首席研究官领衔的新三板研究团队。新三板团队依托长期以来对资本市场和上市公司的丰富研究经验,结合新三板的特点构建了业内领先的新三板研究体系。团队已推出了周报、月报、专题以及行业公司的研究产品线,体系完善、成果丰硕。

团队成员:

袁季(广证恒生总经理、首席研究官):从事证券研究逾十年,曾获“世界金融实验室年度大奖——最具声望的100位证券分析师”称号、2015年度广州市高层次金融人才、中国证券业协会课题研究奖项一等奖和广州市金融业重要研究成果奖,携研究团队获得2013年中国证券报“金牛分析师”六项大奖。2014年组建业内首个新三板研究团队,创建知名研究品牌“新三板研究极客”。

赵巧敏(新三板研究团队长,副首席分析师,高端装备行业负责人):英国南安普顿大学国际金融市场硕士,7年证券研究经验。具有跨行业及海外研究复合背景。曾获08及09年证券业协会课题二等奖。

温朝会(新三板TMT行业研究员):*京大南**学硕士,理工科和经管类复合专业背景,七年运营商工作经验,四年市场分析经验,擅长通信、互联网、信息化等相关方面研究。撰写大数据专题基础篇、行业篇等系列深度报告,重点研究大数据产业链、精准营销、大数据征信等细分领域。

魏也娜(新三板TMT行业研究员):金融硕士,中山大学遥感与地理信息系统学士,3年软件行业从业经验,对计算机、通信、互联网等相关领域有深刻理解和敏锐观察,2016年加入广证恒生,从事新三板TMT行业研究。

黄莞(新三板教育行业研究员):英国杜伦大学金融硕士,具有跨行业及海外研究复合背景,负责教育领域研究,擅长数据挖掘和案例分析。

林全(新三板高端装备行业研究员):重庆大学硕士,机械工程与工商管理复合专业背景,积累了华为供应链管理与航天企业精益生产和流程管理项目经验,对产业发展与企业运营有独到心得。

陆彬彬(新三板主题策略研究员):美国约翰霍普金斯大学金融硕士,负责新三板市场政策等领域研究。

联系我们:

电话:020-88832292

邮箱:lubinbin@gzgzhs.com.cn