在行业竞争极其残酷时,大部分的公司亏钱,少部分公司不赚钱,极少部分公司赚钱但不多,像极了A股的七亏两平一赚。本文说的底线思维就是假设到了这个时间段,行业内最优秀的公司还能产生多少利润。

我们先看看这个问题的简化版。

假设有A、B两家公司,规模相同(营业收入一样),产品相同(卖的都是无差异化产品),但是净利润不同,原因可能是A公司设备较新,也可能是A公司工人工资更低。第一年有如下的表格。

第二年,随着新公司的进入,产品售价变低,其最大幅度只可能是B公司净利润清零(再少的话B公司就退出市场不玩了)。以上变化推导出双方的营业收入变为90。营收减净利润也就是企业实际发生的费用基本不变,通过逻辑推理,我们可以得到第二年的表格。

看上面表格,当B公司的净利润率归零时,不是简单的把去年A公司的净利润率减去B公司的净利润率得到10%,就算做新一年的净利润率。而是通过营业收入的缩水计算出新的净利润,再去推导净利润率。

我们在实际公司的时候,就可以通过营业收入的缩水和营收减净利润不变的这两个假定,得到预计的净利润。

实际情况如何计算?

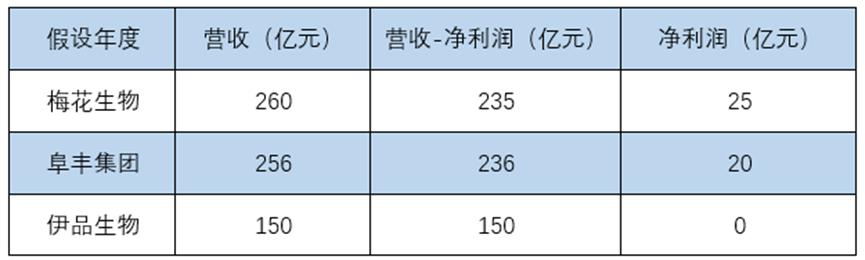

我们看下国内氨基酸的三巨头的主要财务数据,注意我没有用星湖科技的财报,而是采用的在星湖财报31页关于伊品生物的数据

套用之前讲的底线思维,假设未来某年随着行业竞争的加剧,伊品的净利润归零(注意只是为了解决问题而做的假设,并不代表我希望这一天到来)。当营收减净利润不变的前提下,意味着三个公司的营业收入均缩水6.8%。如此我们会得到新的表格。

如上表,25亿元和20亿元就是底线思维下梅花和阜丰的净利润。

更深的探讨

前文我们一直在用净利润归零作为假设。这个假设并没有大的问题,因为伊品生物也是极为优秀的氨基酸生产企业,不如它的企业还有很多,比如****。

但是作为投资者,不吝于做最极端的保守假设。部分企业是可以在净利润小于零的时候继续生产的。其原因在于厂房设备的折旧并不是真实发生的,只要没有新的投资建设或者过多的设备维护,公司的现金流还可以大于零,是可以正常运转的。唯一的坏处是需要更换设备的时候拿不出钱来,只能关张大吉。

因为有这种最极端情况的可能,我们给梅花生物和阜丰集团的底线净利润再打八折,分别得到20亿元,和16亿元,作为未来的现金流计算使用。

以上的计算我没有见过别人的示例,可能是我最早使用这个公式计算。

投资者需要注意事项

一、 当梅花生物的净利润小于20亿的时候,应当审视是否自己的计算模型出了问题。

二、 这个方法仅适用于周期性的公司,且生产同质化严重的产品。

不知不觉一千多字了,看到这里,如果喜欢,不防点个赞或者关注下吧。