熊猫贝贝专栏内容:地产话题第八十八期(NO.88)

专栏内容:2020新冠病毒疫情之下,关于“房奴”群体的一些思考

资深地产人,凭良心写作,讲人话,结善缘,有态度。

客观行文,理性看事。还请各位读者朋友多多支持。

导读:

在中国购房大军的感受里,没有任何一个时期,能和这次疫情带来的压抑和焦虑相比。

2020春节前爆发的2019新型冠状病毒(2019-nCoV),不仅仅让所有中国人都过了一个阴影下,极其特殊的春节,更重要的,理智客观的来看,这场疫情对经济和正常社会活动的影响,远远不会停留在为防控疫情的这年后一个月,而是会在不远的将来很长一段时间里面,带来一系列不可预期的变化和持续性影响。

疫情期间,管控之下,全民都被迫居家隔离。

灾难面前,没有人能袖手旁观,所有人都直接间接成为了受害者。

每一个人日子都不好过,有钱的在家中备受煎熬,而没钱的为何时能开工,何时能赚钱而苦恼。

虽然疫情肆虐,导致了风声鹤唳的社会环境,但还是有很多人,在返工期间义无反顾的踏上回归工作的路途。他们不是不怕,而是生活压力所迫。

在所有群体里面,房奴是一定会有压力的一批人。

全款买房的毕竟是少部分人,我们另当别论。

而现实情况是,在中国*款贷**买房的占了购房者的七成以上甚至更多。

由于近年来因为快速上涨而导致的高位房价,我敢说,大部分购房者都是背负重宅的“房奴”:

只要每月房贷数额,达到或者超过购房人或者购房家庭收入的50%,就应该归纳入房奴群体。

房奴(mortgage slave)一词是教育部2007年8月公布的171个汉语新词之一。 “房奴”意思为房屋的奴隶。“房奴”是指城镇居民抵押*款贷**购房,在生命黄金时期中的20到30年,每年用占可支配收入的40%至50%甚至更高的比例偿还*款贷**本息,从而造成居民家庭生活的长期压力,影响正常消费。购房影响到自己教育支出、医药费支出和抚养老人等,使得家庭生活质量下降,甚至让人感到奴役般的压抑。

也就是说,许多人每个月的相当一部分收入都用来还*款贷**。

就算没有疫情的影响,房奴们在平日的生活品质和消费能力就已经受到房贷的直接影响。

现实房奴心态:不敢生病,不敢失业,不敢跳槽,不敢请假。

都说租房不易,其实买房更不易。因为租房者可以换更便宜的房子,而买了房子,想再换一套的难度就很大了。

而在疫情之下,“只出不进”的现实情况,让众多“房奴”饱受压力。

这篇文章,就和各位朋友聊一聊,疫情之下,关于“房奴”群体的一些现状,思考和启发。

有态度,有良心,有结论,就是想给困境中的朋友点亮思想上的灯。

温馨提示:

-本文不含任何广告和引导,请放心阅读,如有帮助,欢迎收藏。

-置业购房投入数额巨大,切勿听信一面之词,谨慎冷静,理性选择。

-本文除标明引用部分,均为本人原创,谢绝断章取义无脑摘抄和伪原创搬运,转载复制请注明原文出处,本文首发头条号。

PS:写不出来要搬运我也拦不住,至少带个我的IP我就不计较。

分享让生活更加美好,希望本人的文章能带给大家帮助!假如本文有什么不足的地方,希望大家提出本人会及时加以改正。一个小小的点赞动作就是最大的动力。

一、房奴现状:“只出不进”的窘境:逾期和断供两座大山就在眼前。

疫情期间,“房奴”该怎么办呢?对于基数庞大的房奴群体来说,主要担心和需要面对的,主要是两个来自于房贷而可能发生的情况:

一个是担心逾期(每月定时还款的月供按揭款),而逾期在经济记录上属于借贷违约履行,会直接记入个人征信报告,进而影响自己的征信。

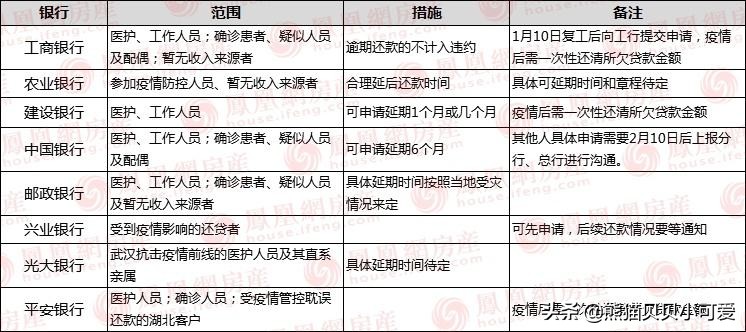

关于逾期,疫情期间,银保监会在2020年1月26日下发了通知,要求各银行对因疫情造成的还款困难需要合理延期,如果暂时受到疫情影响,比如说迟迟未发工资等情况,可以和银行联系,进行延期还款,不同银行会根据不同的实际情况给出延期安排。

银行作出延期还款安排,就不会造成逾期,那么也不会将数据上报至人行征信系统,并不会影响到自己的征信数据,只要根据延期安排在下一个期限前将房贷还上就行。

熊猫提醒:

1、注意逾期的“合法性”:

逾期从法律和合同上来说,一定是违约行为,虽然疫情影响,有关高级部门有政令,但是每个人选择*款贷**的银行是不一样的,是否可以逾期交付,这个高级部门说了不算,网上的新闻说了也不算!只有你办理*款贷**的银行,给出书面的承诺和官方答复,才算!

2、逾期不等于免交,这就涉及到后续履行*款贷**合同的时间,钱的事情,还是说清楚为好,该问的问题一个也不能少!

3、关于逾期周期的明确,很关键!

逾期如果得到*款贷**银行的正式同意,那多长时间就必须要明确。因为疫情对各行各业,对不同人群的收益周期影响,是完全不一样的。

这里要明确的,是一个缓冲期,也就是各位*款贷**用户,需要自行评估自己经济收益恢复正常水平,所需要的时间周期。

而银行可能给的逾期期限,或许只有疫情期短暂的1~2个月时间。

在这种情况下,如果是从事餐饮、贸易等行业的,疫情影响过后能马上恢复收入吗?

恢复收入了,前期造成的损失会不会对各项需要用钱的地方产生周转需求?

所以这个逾期申请,只能解一时之急。

4、*款贷**逾期,要走官方渠道,去正规银行办理,通过官方APP或者认证程序完成,不给诈骗分子任何机会。

5、提出申请后,切记要紧跟进度。

和银行打过交道都知道,要收你的钱,一分钟都不能等,要让银行放款给你,各个环节吃拿卡要层层设卡的现象更是举不胜数(简单举例:办个房贷还要*绑捆**保险或者买理财产品的套路),面对疫情,银行作为金融资本主体,极度厌恶风险的本质就会被放大。

申请不管通不通过,什么进度,该准备的钱,还是要准备。

在*款贷**这件事上,房奴为鱼肉,银行为刀俎。

请大家记住:资本憎恶风险,只会锦上添花,永远不会雪中送炭。

我找了一张图,各位朋友可以自己品味品味银行的态度:(关键词:待定,等通知,视情况而定,可申请)

图片来源于网络

重要事情说三遍:

逾期必须要银行正式批准才算,不然就是违约!

逾期必须要银行正式批准才算,不然就是违约!

逾期必须要银行正式批准才算,不然就是违约!

第二个就是是担心没有收入,积蓄不足,进而产生断供。

关于断供,如果因为疫情影响,失去了工作,确实有可能出现断供的情况。

按照工作性质,一般为三大类人:

第一种:公务员和事业编,完全没有断供的烦恼。

公务员和在企事业单位上班的,就算是延迟复工,也是带薪休假,更可况他们一定有公积金分担偿还压力,这样的人群并没有断供的压力。

第二种:各层次的“打工群体”,就要看公司的实力了。

对于民营企业、外营等上班的人来说,也有很多企业在做好严密防控的前提下,开始有序复工,并不会切断收入来源,随着疫情逐渐得到控制,全国各地的企业都会相继复工,上班族的收入不会受到太大影响。

但是因为企业经营不好,又恰逢此次疫情而倒闭的公司,或进行裁员的公司,受到影响的人可能在相对长一段时间都没有收入,可以申请失业保险,尽快找工作,房贷可以与银行协商延长还款,但到期后还是得按时还款,因为即便是没有疫情,也会有人失业,银行并不会因此而改变房贷还款政策,需要自己尽快找到办法继续还房贷,否则会出现断供,如果连续还不上,房子会被银行拍卖。

第三种:私营个体户和经商群体,最危险的群体。

做个体经营的人都知道,现金流的压力有多可怕,往往身价几百万的老板,现金周转几万都很困难,钱不是在货上,就是在买货的路上,还有日常经营必须的人工成本,现金支出和耗损,抗风险能力在这种不可抗力的疫情灾难面前,不堪一击。

活在当下,“房奴”们该如何自救?

因此,面对疫情,房奴当前急需做的就是两件事情:

第一件就是充分节流:尽量控制支出,保留足够的现金用于还按揭还款,

第二件就是重视开源:尽快找到收入来源,如果是企事业单位和大公司的,影响只是暂时的,按企业的计划复工即可,如果是打工一族,则需要为自己想好下一步打算,以免造成断供。

如果是个体经营或者经商群体,在这个时候可能需要考虑壮士断腕,断臂求生了。

二、“房奴困境”引发的风险思考:面对不确定的黑天鹅,如何增强抗风险能力?

第一个思考,是关于中国家庭经济的脆弱性,有多少中国家庭,房产占据了全家资产比例超过50%?

至少大部分“房奴”的家庭都存在这个情况。

投资学的基本原则有一条:不要把鸡蛋全部放到一个篮子里面。

面对风险,或许会改变中国家庭对于资产的管理理念:全家为一个房子付出太多。

第二个思考,是关于消费理念的转变,“月光族”在中国和“房奴”一样是普遍存在的。

过度消费,超前消费,攀比消费,在灾难面前,让所有没有安全储备的人,吃尽苦头。

面对外界不可预期不可抵抗的灾难,合理的资金储备价值就得到了充分体现。

这里我借鉴一个户外驴友的生存经验给各位参考一下:

所有资深且野外生存能力强悍的人,都会在背包里面最不起眼的地方,放一块巧克力或者一把葡萄干(都属于高热量易保存体积小好食用的食品),时间长的甚至都会忘记还有这么个东西,但往往是这样的“一点备用”,在野外恶劣环境和关键时刻能救人一命。

第三个思考,是对近年来把房子当做资产和资本投资的目标的“大众认知”的颠覆,为什么全民买房,热衷买房?说到根本上,还是为了一个“钱”字。

为了赶上房地产逐利的步伐,多少不惜债台高筑,拼尽全力买房置业,美其名曰:“上车”。

但是想通过房产来盈利这个事儿,实在是周期太长而且持续性投入过长。

特别是那些透支能力,拼命上车的人,还没等到因为房价上涨带来的利润,就还不起月供了。

该是多悲哀的一件事。

没有人能保证每年都风调雨顺,五谷丰收。

面对不确定的风险,房产投资带来的负担和压力或许比再多的语言和文字,更有说服力。

如人饮水,冷暖自知。

抄房赚钱,面对风险,不堪一击。

三、因这次疫情带来的启示

1、买房属于重资产投入,伴随的是偿还债务和履约能力的要求,在经济平稳状态下,加杠杆翘资产的行为,面对不可抗力,完全不堪一击。

所以理性健康的资产投资,一定要量力而行!

2、未雨绸缪,危机意识不可少。

新冠疫情“黑天鹅”给全民上了一课:关于未知风险的不确定性,时间,地点,影响等因素不可预测。

买房不买房不重要,关键是要有偿还房贷的能力。这比支付首付的实力更重要。因为未来有太多的不可确定性,不要买房一时爽,还贷心慌慌。

留有余力,才能应对风险。

关于这个话题,大家怎么看?欢迎在下面留下您的想法和看法。

个人拙作,原创辛苦,还请各位看官支持(小小点赞动力大,转发关注真有爱)~

欢迎留言文明交流,有问必答,拒绝地域黑,拒绝无脑键盘侠。

网络不是无法之地,倡议客观冷静,就事论事,尊重事实,文明表达。

感谢您的阅读~欢迎转发本文和关注熊猫贝贝头条号。

地产领域12年从业经验,愿为所有对房地产相关知识有需要的朋友分享自己的所得所想。