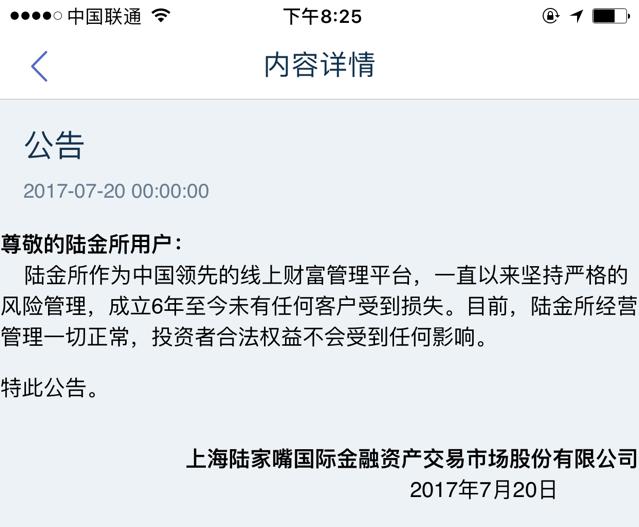

7月20日,一则关于陆金所“被监管层点名、相关交易产品将无法转让交易”的传言在朋友圈迅速传播。

凌晨12点,陆金所在网站、APP上挂出紧急公告,表示目前公司经营管理一切正常,投资者合法权益不会受到任何影响,但并未对传言中的情况予以澄清,这种澄而不清的模糊表态不但没有纾解投资者的焦虑情绪,反而加重了投资者的恐慌情绪。

陆金所临时公告的效果并不理想

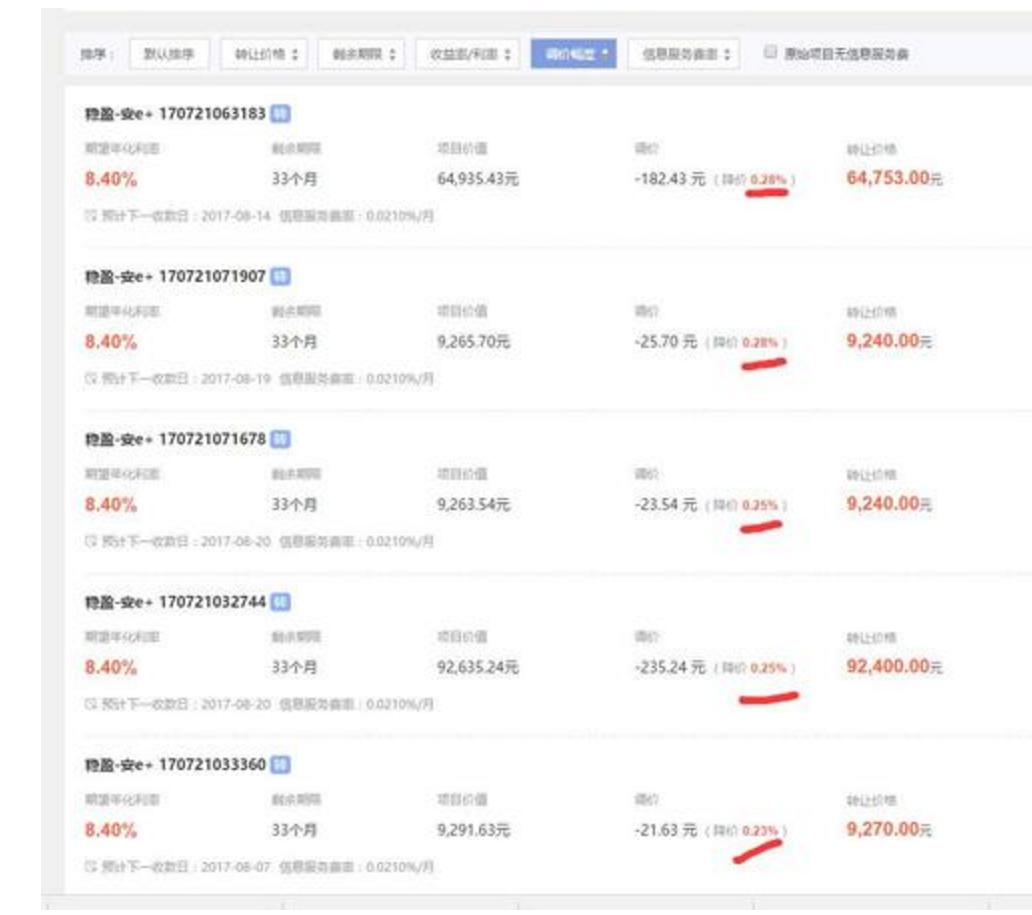

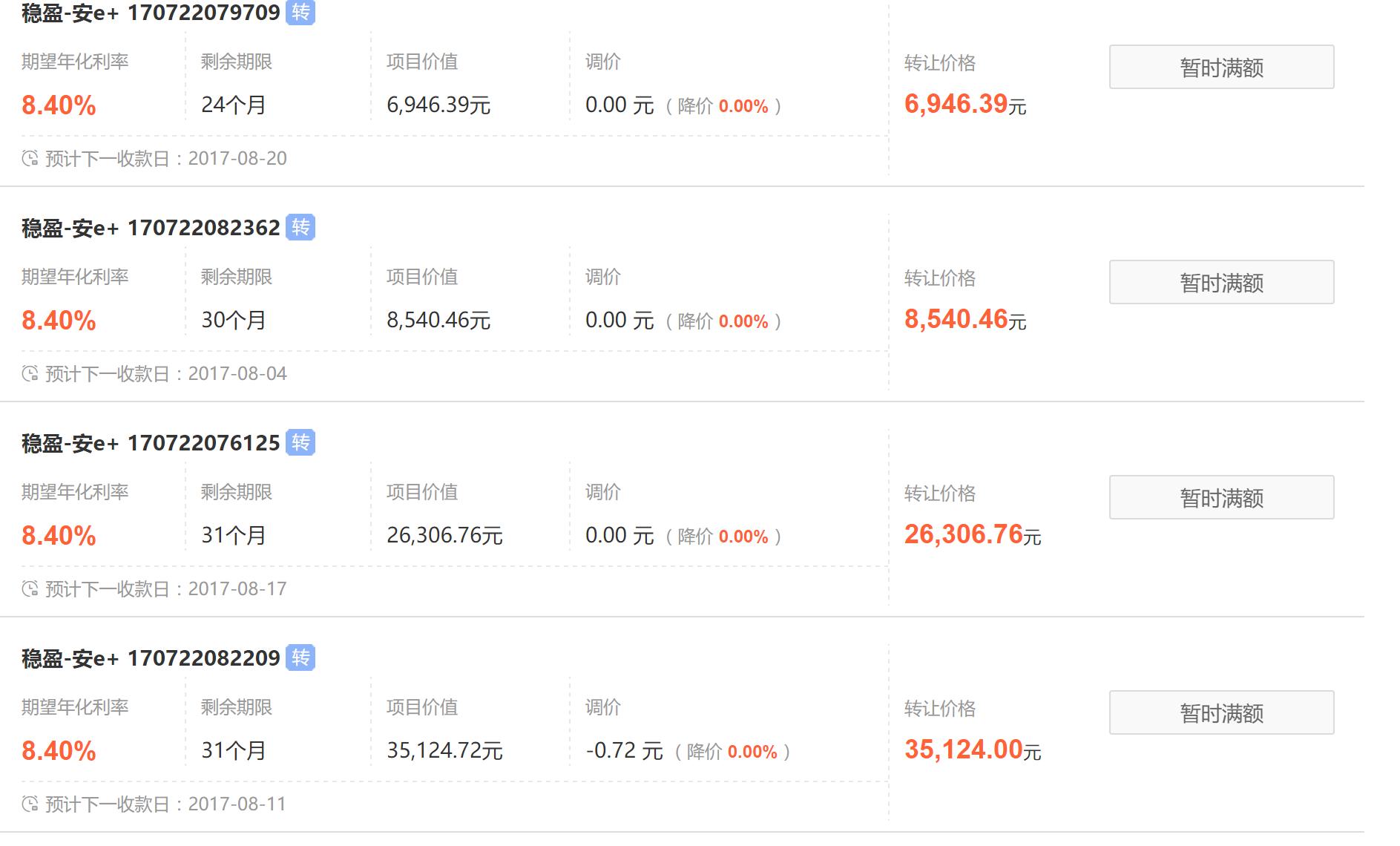

相当数量的投资人集体挂牌“转出”产品,撤离陆金所。值得注意的是,部分挂牌产品折价幅度达到1%,也就是打99折抛售;还有部分年化收益率高达14.00%的即将到期的项目,也被挂出转让。

7月21日上午,作为陆金所的明星品种稳盈安E和稳盈安E+出现大批量折价出让,产品转让的页面一度积累达到1400多页,意味着同时有超过14000多笔稳盈安E和稳盈安E+产品被挂出待售。

恐慌情绪导致大量投资者割肉出让持有产品

稳盈安E也出现大量抛售

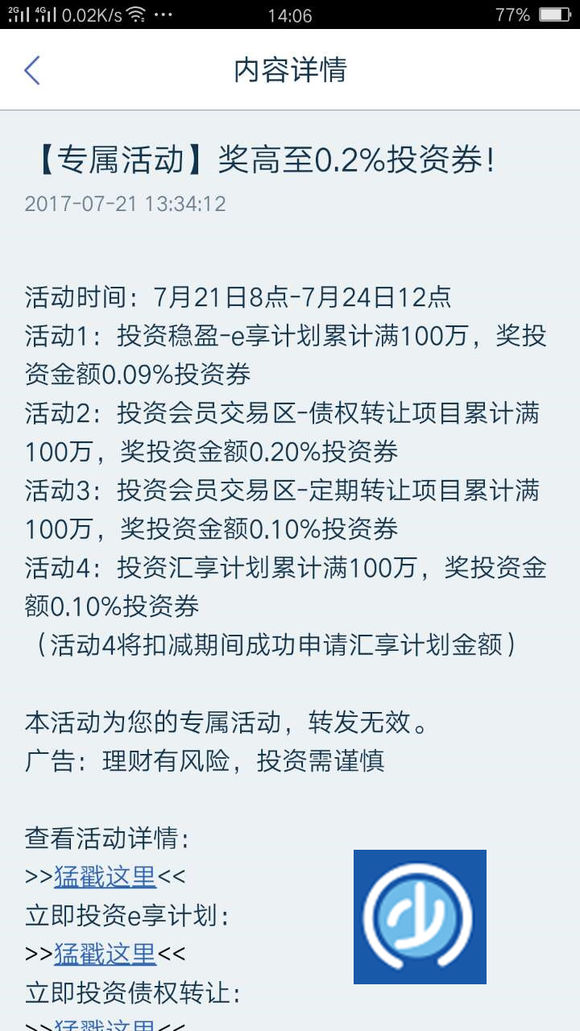

在巨大的二手转让抛压下,陆金所立即出台赠送投资券的鼓励手段,吸引大量资金返身入场购买。

陆金所出台奖励制度,化解抛售风潮

7月21日下午两点左右,大量资金开始入场扫货,交易页面显示挂牌转让的标的数量快速减少,到了21日晚间九点左右,交易页面进一步减少到10多页。

到7月22日,堆积交易的产品基本被清空。

7月22日陆金所二手转让区基本已被清空

作为一个已经投资陆金所快两年的投资者,小编也亲历了昨日陆金所这让人目不暇接的惊魂一日,现在就来简单向大家介绍一下这件事的前因后果。

上海陆家嘴国际金融资产交易市场股份有限公司(简称陆金所)是在上海市政府的支持下,于2011年9月在上海注册成立的一家网络投融资交易平台,是中国平安保险(集团)股份有限公司旗下成员之一。

背靠中国平安是陆金所最大的优势

作为一个以提供P2P网贷交易为主的大型交易平台,陆金所最大的优势来自于背靠中国平安集团,有着中国平安强大的安全信用和风险控制能力的背书,因此在业内属于首屈一指的航母级旗舰公司。

但是,陆金所的发展壮大离不开其初期以10%-12%年化利息为新手提供的十四天新手专享产品。

同时,以拉人头送奖励的病毒式扩散营销模式,也使得陆金所里的老用户为其拉来了大批新用户。

如今虽然两项活动有所改版,但仍然是陆金所吸引投资者的利器。

同时,在经历完新手区后的初次投资后,陆金所又以大量奖励式任务,引导投资者熟悉并投资其主要投资品种。

丰富而有奖励性质的各项活动和赠送的投资券,为陆金所留住投资者加了不少分。

陆金所的活动和奖励丰富多彩,为其产品提供了极大的粘性

作为陆金所的主打产品,一万元起投的稳盈安E产品一直是其力推的重点,被列为五星级安全产品,其收益和本金的安全由平安产险提供担保,收益也是各类产品之首(等额本息年化8.4%)

但是在起初,稳盈安E因为投资期限长(36个月)而并不为大多数投资者看好,尤其是它的等额本息模式,在不进行更多操作情况下的年化实际收益率仅4%左右,可谓鸡肋。

虽然陆金所提供了稳盈安E二手交易的债权转让平台,但依旧交易寥寥,甚至有时持有稳盈安E的投资者要降价让利才能成功转让。

这样尴尬的局面显然和陆金所的初衷大相径庭。

在一番精心准备后,一个带有杠杆性质的投资方式出现了,那就是以稳盈安E产品为标的稳盈E享计划。

以购买了一万元稳盈E+产品为例,可在达到一定期限后,以4.5%-5.5%的年化收益率将其出让一个月,获取持有产品现有价值的90%资金,用来继续投资该产品。

同样,陆金所的其他产品如财富汇、彩虹等,也出台了相应的汇享计划。

E享计划激活了稳盈安E+

精明的投资者很快就发现,其中蕴含着巨大的潜在投资机会。

具体的操作模式就是将稳盈安E产品通过E享计划变现,变现而得的资金继续购买稳盈安E产品,这样无疑就可以获取稳盈安E8.4%收益率和E享成本4.5%-5.5%之间的利差。

通过这种加杠杆的模式,可以大大提高稳盈安E产品的收益率,甚至可达到13%的极端年化收益率。

正所谓资金都是逐利的,在陆金所这种成功的指引下,大量持有稳盈安E+的投资者开始加杠杆参与E享计划,并且将E享出来的资金转投稳盈安E+产品。

以往滞销的二手稳盈安E产品立刻成了香饽饽,变得一货难求,巨大的交易量也成功让陆金所跻身到了P2P一哥的位置。

但是,正如淘宝等平台机构一样,陆金所之所以花费大把精力打造二手交易市场,正是为了摆脱其连年经营未能盈利的不利局面。

作为一家志在上市的P2P航母级公司,用户基数做大了,自然要到了收取用户红利的时候。

因此,作为一手放出的稳盈安E+产品开始收取信息费,先是0.021%的三折月信息费,接着是现在0.035%的五折月信息费。

同时,在稳盈安E+进行e享时收取0.09%的手续费,而在稳盈安E+转让时收取0.2%的手续费。

可以想象,现在陆金所拥有的近3000万投资者的交易手续费是惊人的。

一切本进行得顺风顺水,但是2017年以来,随着金融市场去杠杆和缩表等监管政策的加强,作为业内标杆的陆金所也受到了一定的影响。

在7月14日召开的第五次中央金融工作会议中提及"加强互联网金融监管",被业内人士普遍解读为互联网金融政策有收紧趋势的信号。

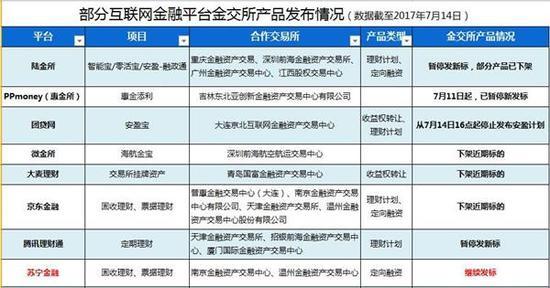

日前,受64号文所累,陆金所下架了与各地金交所合作的产品。

所谓64号文,是2017年6月30日互联网金融风险专项整治工作领导小组办公室下发的《关于对互联网平台与各类交易场所合作从事违法违规业务开展清理整顿的通知》,俗称64号文。

7月15号是64号文的整改期限。包括京东金融、苏宁金融、大麦理财、腾讯理财通等多家平台均已停发新标,并下架金交所标的。

互金平台和金交所的合作产品模式,主要是以大拆小等形式将收益权拆分。陆金所曾与重庆金融资产交易所、深圳前海金融资产交易所等合作发行智能宝、安盈融欢通等产品,目前已暂停发新标。

而根据中国平安2016年财报显示,2016年陆金所零售端交易规模15352亿元,同比增长137.5%;机构端交易规模41999亿元,增长377.9%。

谨小慎微的投资者们逐渐开始嗅到了一丝危险的意味,这种杯弓蛇影、风声鹤唳的紧张情绪,终于在7月20日的消息搅动之下集中爆发。

虽然这种因为恐慌情绪而引起的抛售风波已经渐渐平息,但是毫无疑问给志在上市的陆金所敲响了一记警钟。

首先,消息只是导火索,以加杠杆提高收益的交易模式才是此次抛售风波的根源。

在这次的抛售潮中,固然有部分人是因为担心陆金所被查的负面影响而一夜之间倒下,但是更多的人却是因为羊群效应而被动跟从。

众所周知,金融市场最大的危机来源于流动性的枯竭,充沛的流动性和稳盈安E+产品供不应求的局面,是之前陆金所二手投资产品转让顺畅运转的关键点所在。

不少投资者抛售产品,只因为其投资超预期盈利依靠将原有投资品种,以反复不断地滚动性操作获取。

一旦转让市场陷入冰点,其绷得极紧的资金链条必然面临断裂的不利局面,可观的盈利瞬间就会化为乌有,甚至其本金也会受到不小的损失(若E享出来的资金在规定时间内无法偿还,将收取E享约定利息1.6倍罚息,如果发起人直至延期结束仍未结清剩余款项,则视为发起人违约,稳盈E享的投资者将以当初的投资金额获取该笔稳盈安E产品的所有权和收益权)。

同时,也有不少投资者是以长贷短投的模式,将家庭的绝大多数资金孤注一掷投在陆金所,面对着随时可变现的稳盈安E+产品变成三年期固定产品的后果无法承受,因此跟风抛售。

因此,大多数杠杆投资者才夺路而逃,造成了这次令人惊愕的*踏事踩**件。

其次,沟通上的不畅加剧了投资者的恐慌。

在消息传出之后,陆金所的回应并没有很好地缓解投资者的紧张情绪,反而加剧了投资者的猜疑,在陆金所的贴吧里,类似的疑问帖子层出不穷,由此可见众投资者的惊慌。

不过,所谓危中有机,也不乏有不少理智冷静的投资人在此波风潮中逆势而起、反向交易,抄底陆金所,获取了大量远超正常交易收益率的产品,狠捞了一笔。

最后总结一下,作为P2P网贷行业的龙头和标杆,陆金所的安全性在行业内仍然是数一数二的,一夜之间就轰然坍塌的局面不可能出现。

但是这一次挤兑式交易风波无疑还是给其管理者和众多投资提了个醒。

投资始终是有风险的,尤其是高杠杆化的交易模式,往往是风险孕育的温床,合理获利,适度投资,控制风险和保护本金安全才是投资者的首要任务。

尤其是在遇到了这种突发事件时,保持冷静和理性才是投资者真正该做的。