随着人口老龄化的不断加剧,养老问题逐渐成为社会关注的焦点。

如何确保自己的老年生活过得舒适、安全、有保障,成为大家共同思考的问题。

针对这一需求,大家养老旗下的大盈之家2.0养老年金保险应运而生,成为市场上一款备受关注的年金险产品。

那么,这款新规环境下的产品会有怎样的表现呢?

今天就跟大家一起看看:

01

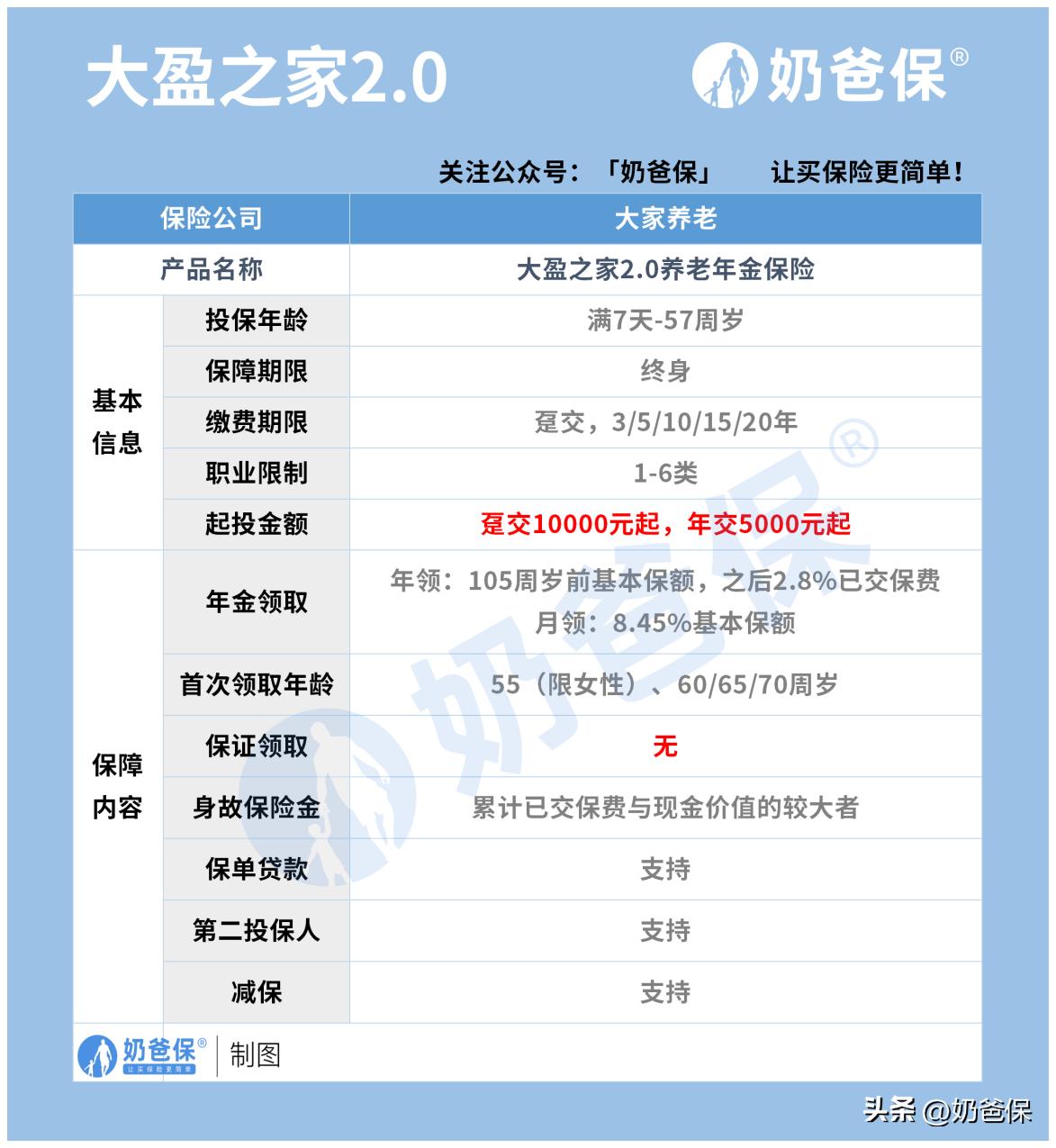

大盈之家2.0养老年金保险

产品的具体内容,大家以保司和条款的约定为准。

先跟奶爸一起来看看大盈之家2.0养老年金保险的特点。

大盈之家2.0养老年金保险对出生满7天至57周岁、1-6类职业的人群开放投保通道。

缴费期支持趸交和年交,最长支持20年缴费。

投保门槛也比较适中,趸交10000元起,年交50000元起。

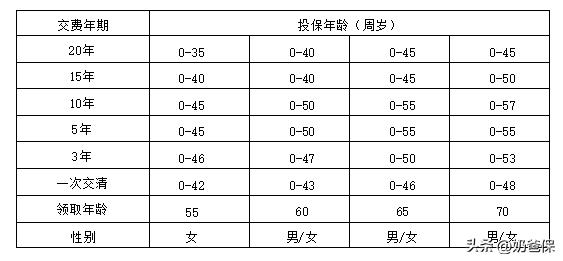

而且,需要注意的是,根据缴费期、领取日期等条件的不同,最高年龄上限都有相应的设定。

如下表所示:

目前来看,大盈之家2.0养老年金保险的投保规则还是比较友好的。

大盈之家2.0养老年金保险的保障主要有年金保障和身故保障两项。

男性被保人的养老年金起始领取年龄为 60、65 或 70 周岁三种;

女性被保人的养老年金起始领取年龄为 55、60、65 或 70 周岁四种。

而且具体的设置跟我们以往见过的年金险有些区别。

以105周岁为界,105周岁以前年领取基本保额,月领取8.45%基本保额;

105周岁及以后,年领取2.8%已交保费。

保障期间被保人发生身故,则赔付累计已交保费和现金价值的较大一项。

奶爸也会在下文中举例跟大家演示,请继续往下阅读。

需要注意的是,目前看来,大盈之家2.0养老年金保险都没有保证领取的约定。

但提供保单*款贷**、减保、第二投保人的权益。

02

大盈之家2.0养老年金保险收益

根据大盈之家2.0养老年金保险的表现,我们发现这款产品的亮点不少。

保障新颖,灵活的缴费期和起领时间选择,

可根据个人需求选择不同的保障内容和投资组合,满足不同的需求。

当然,我们也要关注它的收益表现。

奶爸以“30岁男性,年缴10万,5年缴费,共50万,保至终身,60岁起领”为条件,测算情况如下:

当然,表格中的数据仅供参考,大家以实际投保时保单载明的数据为准。

可以看到,大盈之家2.0养老年金保险的年金收益还是比较稳定可观的,

支持减保,资金支取比较灵活。

减保有以下约定:

如果被保人未发生保险事故,合同有效期内且生效满五年后投保人可以申请减保

但减保后的基本保险金额不得低于申请减保时规定的最低标准。

减保后,基本保险金额同比例减少,同时投保人将领取减少部分对应的现金价值,

每个保单年度内累计减少的现金价值之和不得超过投保人已交纳的保险费总额的 20%。

而且大盈之家2.0养老年金保险虽然没有保障领取的设置,

但终身有现价,更主要的是身故保障期内会持续有效。

对保费损失的风险进行了规避。

当然,不同的条件下,测算的数据是不一样的,

更多内容,可以通过公众号【奶爸保】咨询获取。

03

奶爸总结

总体来说,大盈之家2.0养老年金保险表现还是不错的,设置灵活,保障新颖,收益可观。

在投保前,可以详细了解保险条款和说明书,确保自己了解清楚保障内容和投资组合情况。

还可以比较不同家保险公司的产品,做出更合适的决策。

投*过保**程中遇到什么问题,可以点击这里,及时联系奶爸咨询。