企业资金安全系统不仅包括资金收支监控系统,还涉及现金流的预测系统、现金流的分析与管控系统、应收账款管理系统、客户信用管理系统等相关系统的衔接和配合。企业资金安全系统的建设不是一个简单的、孤立的工作,而是一个复杂的、涉及面极为广泛的、系统性的工作。它涉及企业经营管理的各个方面,包括老板和老板娘对财务工作的认识、财务人员的选拔任用与授权、企业各部门之间的配合,以及各种资金收支行为的监控等。

1.老板娘“管钱”对不对

在中小民营企业,由老板娘当出纳管钱很常见,尤其在浙江温州等沿海城市更是常见。“老板娘当出纳,老丈人看大门”,一个管钱一个管物,已经成了中国中小民企的一道独特的风景线。

那么老板娘管钱对不对?经研究分析发现,其实这一问题并没有对错,关键看企业处于哪个阶段!

企业处于不同的阶段需要不同的资金管理方式。在企业发展初期,规模较小时,老板娘管钱还是可以的。一笔一笔核对,安全性最好。

当企业规模大了之后,业务変多了,还没等弄明白这笔业务,下一笔业务就进来了,根本没有时间和精力去管这钱花的合不合理,更不用说去考虑资金的安全和使用效率。这种状态下,老板娘也只能管到资金的进出,根本管不了资金该不该用、该用多少、该什么时间用这些问题。所以,老板娘管钱并无对错之分。重要的是无论谁管钱一定要建立起行之有效的监控机制,使企业所有的收支行为都在监控机制下运行。只有这样,才能既让老板娘得到解放,又能确保企业资金的安全。换句话说,建立了安全的资金管理系统,老板娘当出纳和其他人当出纳是完全样的,没有任何区别。

2这样管钱才安全

现金属于企业的高风险资产,出纳是企业的关键岗位・资金内控出现问题一般都与出纳有关,企业应当建立完善的现金内控管理流程,构建公司完整内控体系。现金内控流程包括库存现金、银行存款、现金流入、现金流出四个方面。

做好现金内控,要从以下几个方面入手:设定不相容职责,建立轮岗制度;建立印鉴使用管理制度;建立内部稽核制度;建立现金盘点制度;建立支票等结算票据管理制度;建立银行账户管理制度;建立收支两条线原则,禁止现金的坐支:制定库存现金保管制度及库存现金日报表实现资金安全管控,首先要设计资金的内部控制,且必须要遵循以下6大原则:

(1)不相容岗位设定原则。

所谓不相容岗位,是指如果集中于一个人或岗位办理,会增加错误与舞弊发生的机会,或者增加掩盖错误与舞弊的可能性。如会计和出纳就是不相容岗位,因此必须是两个人担任。管钱的不能管账。出纳不能做账,银行日记账、现金流水账可以出纳登记,但必须有专人负责审核和核对。

因此,为了有效地防止、发现和纠正错误与舞弊,企业的所有不兼容职务原则上都应当分别由不同的人员或工作岗位来担任和执行,这是能够形成相互制衡的控制机制的重要基础。可以说,离开了不相容岗位相分离这一基础,资金的内部控制就难以建立和有效运行。

般企业进行各项经济业务的职务大体上可以分为授权批准、业务经办、会计记录和稽核检查等四种。在这四类职务中,除了授权批准和稽核检查具有兼容性可以兼任外,其余各种职务之间都是不兼容的,应当予以分工执行。具体到更容易出现错误与舞弊的货币资金业务而言,支出的授权审批、资金的出纳和保管、会计记录和稽核检查一般都应当予以分工负责。

(2)收支两条线原则。

收支两条线是指一家企业或单位对自己的资金收入和资金支出的行为,分别采取互不干涉或互不影响的单独处理流程和处理路径的一种资金管理模式。对企业资金进行集中式的管理,不允许出现下属单位坐支收入的现象发生资金管理有一个很重要的原则:企业进钱可以多条路,出钱只有一条路。

(3)印鉴分开保管原则。

公司财务印章包括:财务部行政章、财务专用章和财务用公司法人或其授权代表人印章(简称人名章或代表人印章)、发票专用章、财务人员个人印章。

财务印章管理原则:分开存放保管、监督审批使用、台账登记备査。

财务印章由财务部门指定人员负责保管,预留银行印鉴必须分人保管。保管人员收到印章后,必须进行登记,填写好《财务印章保管登记表》。财务专用章由财务部门负责人保管,法定代表人印鉴由出纳负责保管,发票专用章、财务部行政公章和其他财务印章由财务部门负责人或授权主管会计保管。

建立《财务印章使用登记簿》,对每一笔特殊事项加盖印章进行登记,注明使用对象、使用事项、经手人、金额及其他事项。

(4)现金监盘原则。

现金监盘就是对企业现金进行盘点,企业里一定要坚持每天做现金盘点。会计对出纳的盘点监察,分为定期和不定期两种。尤其是不定期进行现金盐点是防范内部可能出现现金舞弊最有效的方式。有些企业的财务人员没有养成盘点的习惯,理由很简单,出纳是老板的亲成,于是会计不好意思提出盘点,好像不信任老板亲成一样。我在给企业做财务咨询的时候,会把这些整理成管理制度,会计和出纳只要按照制度办事就好了,不会存在不好意思的情况。

库存现金的盘点,通常包括对已收到但未存入银行的现金、零用金等的盘点。在进行现金盘点前,应由出纳员将现金集中起来存入保险柜。必要时可以加封,然后由出纳员按已办妥现金收付手续的收付款凭证逐笔登账,如企业现金存放部门有两处或两处以上者,应同时进行盘点。由出纳员根据现金目记账结出现金余额。盘点保险柜的现金实存数,同时编制《库存现金盘点报告表》,分币种面值列示盘点金额。

盘点金额与现金日记账余额进行核对,如有差异,应查明原因,并做出记录或相应调整。若有冲抵库存现金的借条、未提现支票、未作报销的原始凭证,应在《库存现金盘点报告表》中注明或做出必要的调整。

(5)《银行存款余额调节表》由会计编制原贝编制《银行存款余额调节表》是企业对货币资金进行管控的重要环节,通过核对发生的每一笔银行结算业务,以达到企业银行日记账和银行对账单一致的效果,保证企业银行账和银行存款余额相等。

许多中小民企极少做银行存款余额调节表,老板管钱老板娘管钱的企业就更不做《银行存款余额调节表》了。调节表必须由会计完成,而非由出纳编制。因为出纳既要进行银行存款的收付,又要登记银行存款日记账再进行编制《银行存款余额调节表》显然是不合适的,在监督和内控上容易产生舞弊现象。

银行对账单也应由会计亲自到银行提取。有的企业,因为出纳人员经常跑银行,就让出纳顺路把银行的对账单带回来。这种做法会导致出纳人员发生舞弊而会计人员很难发现。最好的方法是在现金内控制度中规定,会计人员要时不时去银行取对账单并且编制《银行存款余额调节表》,或者用网银U盾检查银行流水。让会计、出纳相互牵制,目的就是将不相容职务分离,一项业务由多人处理,实现内部工作岗位间的相互监督和控制。

调节表必须在每月结账后的两个工作日内完成,会计和出纳必须在《银行余额调节表》上签字,再由财务经理审核后签字。《银行余额调节表》上的未达款项前面全部加注未达原因。

(6)资金内部稽核原则。

货币资金业务不相容岗位包括:货币资金支付的审批与执行;货币资金的保管与盘点清查:货币资金的会计记录与审计监督。出纳人员不得兼任稽核、会计档案保管和收入、支出、费用、债权债务账目的登记工作。严禁未经授权的部门或人员办理货币资金业务或直接接触货币资金对办理货币资金业务的人员实行定期岗位轮换制度对关键财会岗位,实行强制体假制度,并在最长不超过三年的时间内进行岗位轮换。一般的企业总是选这几类人担任出纳:财务部水平最低的、刚大学毕业的、新入职的。老板最信任的。但是在华为公司,其出纳选择的都是研究生毕业的非常优秀的人才。华为公司创始人任正非说:“出纳是企业资金风险的最后一道防线。”

3.企业如何不缺钱

曾经有个老板问我,怎样做才能不缺钱?

不缺钱有很多种办法,从企业内部运营管理的角度来讲,想要不缺钱,就不要犯错误,比如不要过度投资、不要过度负债、不要过度运营、不要过度赊销、不要过度压货、不要轻易出现经营不善、不要出现突发事件等。只有这样,企业才会进入不缺钱的运营管理状态中。

(1)不要过度投资。

我见过太多的老板盲目扩张,看到好项目头脑一热就投钱,最后“烧”光了资金。浙江有一个做电动工具的老板,完全不懂网络游戏,却投资7000万元做网络游戏中途遇到了瓶颈。项目还没有研发成功,当初投资的7000多万元已经“烧”光了,是否继续投资呢?如果不继续投资,之前的付出就打了水漂,如果继续投资一下子要拿出5000万元,而且接下来的结果谁也不好说。

所以老板在投资的时候,一定要谨慎,企业没有经营好,最多只是亏损,可是企业没有投资好,就可能直接倒闭。

(2)不要过度负债。

有些企业负债以后,找银行借新钱还旧债,后来银行也变聪明了,一定要企业先还清旧债才能借新钱。万一有一天企业还了旧债却借不来新钱,那企业的资金链马上就断了。

(3)不要过度运营。

过度运营就是扩张速度过快,比如去年做了6000万元的营业额,今年非要做6亿元的营业额。对于咨询等轻资产行业,几十倍的增长还有可能实现,但是对于某些需要增加固定资产投资的行业,扩张太快会让企业死得更快。

(4)不要过度赊销。

有些企业赊销的目的是拉高营业额,觉得提高营业额就能提升市场竞争力,会更有规模效益,却忽略了过度赊销也会让企业缺钱。

(5)不要出现经营不善。

经营不善会导致企业亏损,没有利润。

(6)不要有突发事件

有一家天津的企业突发大火,赔款的时候,花光了现金流,给企业带来了巨大的困难。

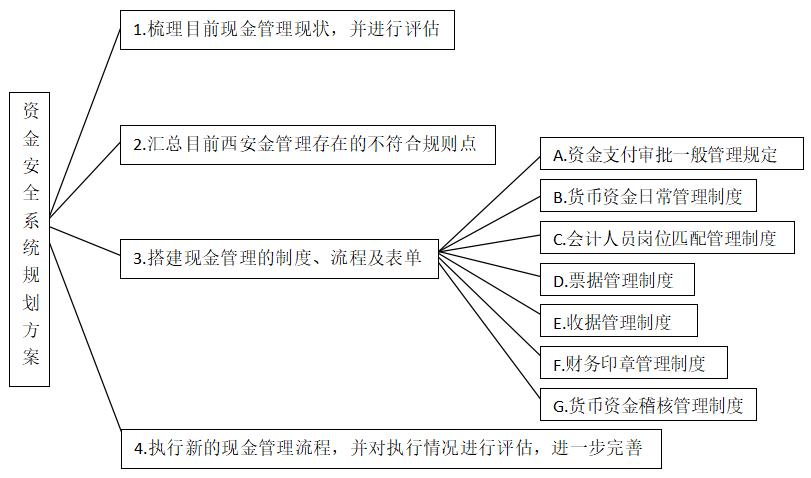

4.资金安全管理方案

资金的安全管理方案制定与完善主要从四个方面进行

(1)梳理目前现金管理状况,并进行评估;

(2)汇总目前现金管理存在的问题和不符合规则点;

(3)搭建现金管理制度、流程及表单,比如审批制度、日常管理制度、会计岗位管理制度、票据制度、收据制度、印章管理制度、货币资金稽核制度;

(4)执行新的现金管理流程,并对执行情况进行评估,进一步完善(见下图)。